一、上半年中国生猪与能繁母猪存栏量不断下降

2014年生猪养殖行业出现巨大亏损,大量中小养殖户退出,规模以上企业趁机扩大布局,实现规模化生产,我国生猪养殖行业产能迅速上升。2018年,行业进入了亏损区间,在环保禁养下,2018年7月在我国出现的非洲猪瘟疫情进一步加速了去产能的实际进程,我国生猪养殖行业受到了较大影响。

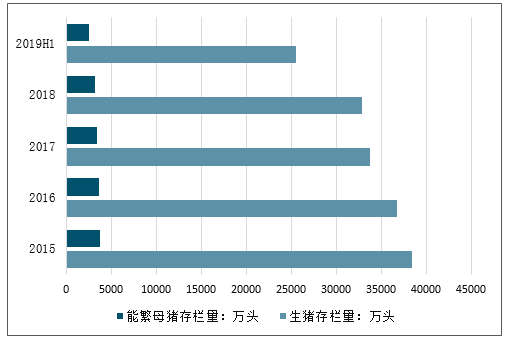

2019年6月我国生猪存栏量为25560.92万头,环比降低5.1%,同比下降25.8%;能繁母猪存栏环比下降5.0%,同比减少26.7%。生猪存栏数量下降幅度已经远高于2015年行业下降幅度。

2015-2019中国生猪和能繁母猪存栏量走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生猪养殖屠宰、肉制品加工行业市场需求预测及投资未来发展趋势报告》

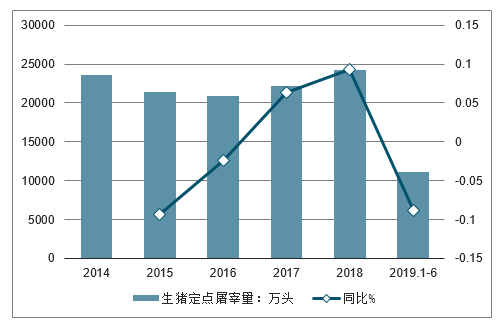

生猪存栏持续下降,导致了2019年上半年生猪屠宰数量,导致猪肉市场供给减少。2018年,全国生猪定点屠宰数量为24251万头,同比增长9.3%,2019年1-6月,生猪定点屠宰数量为11096万头,同比下降8.8%。

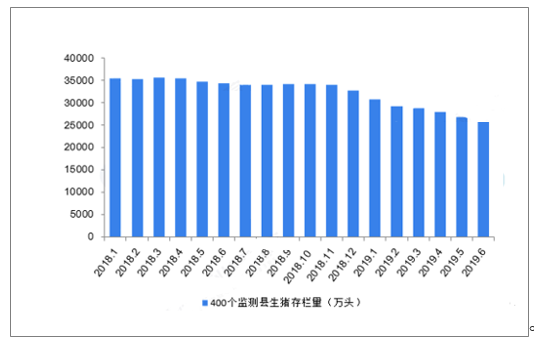

2018-2019年400个监测县生猪存栏量走势(万头)

数据来源:公开资料整理

2018-2019年能繁殖母猪存栏量情况(万头)

数据来源:公开资料整理

2014-2019年中国生猪定点屠宰量及同比增长

数据来源:公开资料整理

随着我国生猪存栏量和能繁母猪存栏量的波动,我国猪肉产量波动较为明显,尤其是2018年非洲猪瘟的影响,我国猪肉产量出现明显的下降趋势。2018年我国猪肉产量为5403.74万吨,2019年上半年我国猪牛羊禽肉产量3911万吨,下降2.1%。2019年上半年中国猪肉产量为2470万吨,占全部猪牛羊禽肉产量约63%。

2015-2019年H1中国猪肉产量及增长走势

数据来源:公开资料整理

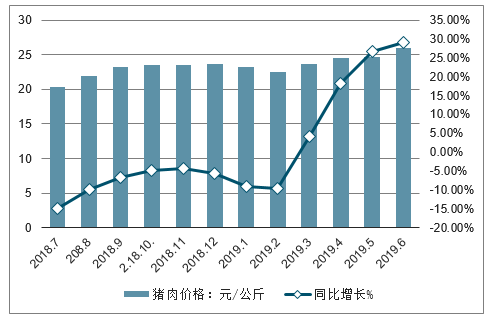

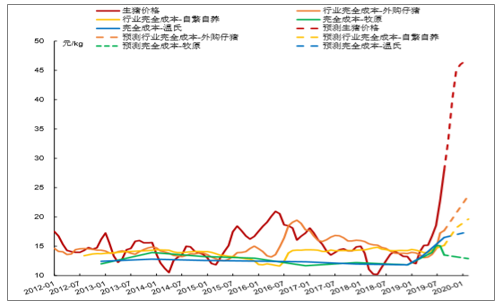

2018年下半年,受非洲猪瘟的影响,我国,猪肉价格出现下滑,但是进入2019半年第二季度,受我国生猪养殖去产能和非洲猪瘟影响下猪肉产量降低的影响,以及猪肉跨省市调配限制的影响,我国猪肉价格迅速攀升。

2019年6月,我国猪肉价格上升至25.62元/公斤,同比增长29.2%。而截止至2019年7月17日的猪肉每周价格已经上升至28.11元/公斤,同比提高37.10%,环比提高3%。

2018-2019年6月中国猪肉价格及增长情况

数据来源:公开资料整理

在《全国生猪生产发展规划(2016-2020年)》中,加快推进生猪养殖业转型升级,逐步熨平“猪周期”,促进生猪生产持续健康有序发展;到2020年,生猪生产保持稳定略增,猪肉保持基本自给,规模比重稳步提高,规模场户成为生猪养殖主体,提升标准化规模养殖水平,保障稳定供给。

二、生猪养殖:下半场聚焦专业与成长,2017行情有望再度演绎

尽管对疫情持悲观态度,但对猪价的上涨很乐观,巨大的产能缺口下未来三五年价格可能都会很景气。在此过程中谁能突破,谁能扩张便会在长周期下迎来快速成长,因此这一轮不只是炒猪周期,而是真正迎来了产业重塑的机会。

(一)下半场看成长:快速扩张的出栏量和始终保持领先的生产成本

认知差缩小带动龙头估值修复,2017年行情有望再度演绎。随着未来6-8个季度的财报陆续披露,行业的认知差会逐步缩小。工业化封闭式龙头企业股价上涨的底层逻辑是产业升级,是“快速扩张的出栏量,及始终保持领先于行业的生产成本”,他们的扩产实实在在地创造了价值,这一点与2017年牧原上涨的逻辑完全一致,只是非瘟较大程度上放大了管理差距,使得长期成本优势达到350元/头甚至更高水平(目前由于死亡率差异大,可能达到800元/头以上)。

1、快速扩张的出栏量

封闭式工业化的养殖方式正在成为产业内的共识,现在行业的转变方向很明确,就是走集中饲养、精准去除的方式。但是最终的效果不但取决于企业是否朝着正确的方向坚决去执行,同时也考验整个养殖团队是否有强执行的文化、是否能像企业家那样去贯彻所有的细节。对于这样的一个落后的行业来讲,其实并不是件容易的事。目前来看,以牧原为代表的一线龙头是行业内为数不多能够有效防控非洲猪瘟,实现安全稳定扩产的企业(行业内这种先进产能可能不到5%,而且有些还是刚刚形成),它们的能繁母猪数量正在快速增长,出栏量将在后面几个季度逐步释放。

牧原股份9月底能繁母猪已经接近90万头,还有60万头后备母猪,按照目前的留种计划年底能繁母猪能够达到130万头。在猪价上涨的通道内,公司可以大量出售仔猪,为出栏量带来更大的弹性,这是牧原独有的优势。因此,公司在明后年猪价高峰期的出栏量爆发,确定性是非常高的。

新希望6月底种猪存栏14万头,9月底20万头,10月底30万头,其中能繁母猪超过20万头,GP和GGP超过10万头。

温氏股份种猪存栏已经企稳回升。公司现在有8个核心育种基地,曾祖代核心猪群2万头。8月底能繁母猪存栏110万头,后备20万头,能繁母猪年底预计达到140万头

一线龙头企业种猪数量快速增长

数据来源:公开资料整理

2、始终保持领先的生产成本

农业的核心优势在于成本。成本低才可以稳健扩张,但扩张却不一定有规模效应:一是管理、采购、饲料配方、研发等方面才具有规模效应,简单放大规模可能会规模不经济,二是重资产模式下,成本低才能滚雪球增长,否则是滚雪球自杀。

得益于低成本的饲料体系、以市场为导向的育种体系、不断改进的猪舍设计、以利润为导向的考核机制等,头部企业的成本优势在非瘟前便已经很明显,2016年牧原是唯一一家猪价上涨时成本明显下降的公司。非瘟后,头部企业的成本优势被放大了,这主要是由于这些企业快速建立了高效的生物安全防控体系,并且在卓越的管理水平下,死淘成本和生产效率下降造成的损失远小于同行。9月,牧原的完全成本已经由8月的15.1元/kg下降至13.5元/kg,并且这一过程是可持续的,预计明年下半年成本或回到非瘟发生前的水平,在11.5元到11.7元之间。但是多数企业的成本目前来讲还处于上行的趋势,不排除有部分企业的成本可能会达到20元/kg,所以疫情阶段的管理造成的差异实际上是非常大的。在短期内行业生物安全水平得不到有效提高的情况下,短期内行业的成本不太可能大幅下降。

各主体生产成本情况:头部企业优势不断拉大

数据来源:公开资料整理

(二)当前市场的主要分歧:补栏预期和疫苗

1、补栏预期:复养情况整体不太乐观,能否成功仍然需要时间观察

市场对于补栏能否成功存在分歧,投资者普遍认为补栏能否成功需要持续观察,母猪存栏去化70%之后基本企稳,但大幅度回升非常困难。疫情的复杂性、反复性已经在多个地区得到证实,东北的恢复也难言乐观,有很多地区以前没有养猪,但是却疯狂补栏,疫情之下已经没有太多侥幸,何况是更加密集且病毒浓度巨高的南方。行业里缺乏疫情防控技术的养殖主体又在爆发疫情,病毒浓度处于历史最高峰,复养情况整体不太乐观,能否成功仍然需要时间观察。未来核心一定是要聚焦成长,行业去产能一大半后迎来的是巨大的产业性机会,能够在未来三五年内大幅增加出栏量的企业,盈利将不断突破新高度,并在这个万亿永续的刚需消费品占据更强势的地位。

2、疫苗:即使推出,也不会影响行业的投资逻辑

市场多数人已经了解到未经安全评价的疫苗不可靠,但多数投资者仍然保持警惕,对此有芥蒂。疫苗的科研进度没有时间表这一事实是牢固且当局者都无比清楚的,产业界都希望有靠谱疫苗能出来,但事与愿违,必须尊重科学尊重规律。从长期主义出发考虑问题,注射疫苗带来的生产成本比正常养殖成功的成本高出一倍,且带毒后无法保障生物安全,长期成本差距拉开到极大水平,使得成本支撑的超长产业逻辑更加坚实。

退一步来说,即使疫苗推出也不会影响行业的投资逻辑,工业化封闭式企业长期ROE和估值均会得到较大提升。我国养殖主体比较落后,由于缺乏硬件和软件以及认知能力存在差距,绝大多数主体无法做到依靠生物安全防控来进行生产,所以未来他们期盼的还是疫苗的推出。但是即使有疫苗,在不做生物安全的情况下成本上升依旧是很大的。假设行业内80%产能依靠疫苗,那么未来猪价均值很难低于这部分生产主体的养殖成本,而对于剩下20%走生物安全路线进行生产的主体来说,他们的回报率便是猪价均值下的平均回报加上150元/头(不排除更高)的成本优势。因此,走生物安全路线的生产主体,他们迎来的是五年甚至十年的长期高回报率。

三、2019行业发展趋势:拐点或将到来

虽然2018年受非洲猪瘟的影响,我国加强对生猪调运流通的控制,影响了国内下游需求和生猪生产,但是在2019年第二季度猪肉价格疯涨下,2019年7月23日农业农村部组织召开全国非洲猪瘟防控工作视频会议,部署进一步抓好非洲猪瘟防控和生猪生产各项工作。要求确保猪瘟疫情的控制和加强应急处置,同时抓紧落实稳定生猪发展的各项扶持政策,保护能繁母猪产能,支持规模场设施设备提档升级,落实养殖用地,鼓励支持养殖场户增养补栏,落实好“菜篮子”市长负责制,防止超范围划定禁养区,随意扩大禁养限养范围,要定期调度地区生猪存栏。

目前我国生猪养殖行业受到非洲猪瘟和去产能的影响,生猪存栏量和能繁母猪存栏量明显下降,随着我国对非洲猪瘟疫情的控制,未来养殖端的风险将有所降低。同时猪肉价格疯涨下,将会一定程度上刺激我国生猪养殖规模的扩大。

猪肉作为居民生活中的刚性需求,虽然牛羊禽肉会产生一定的替代作用的,但是短期内猪肉仍将占据主体地位,在2019年猪价止跌回升,并在环保压力及产业规模化趋势影响下,散户养殖将进一步退出,规模养殖扩大,行业或将进入产能释放、产量增长的拐点期。

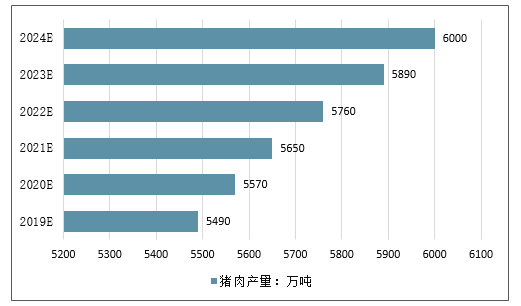

根据《全国生猪生产发展规划(2016-2020年)》,要“熨平”猪肉波动周期,实现生产稳定略增,2020年全国猪肉产量要达到5760万吨,而2018年我国猪肉产量距离规划要求仍有350万吨左右的差距,2019年下半和2020年,我国将会在加强疫病控制的情况下提高产量,以缩小和规划目标的差距,及至2024年我国猪肉产量或将达到6000万吨。

2019-2024年全国猪肉产量预测情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告

《2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告》共十一章,包含中国生猪养殖行业领先企业经营情况分析,中国生猪养殖行业风险分析及前景展望,中国生猪养殖行业投资机会与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询