轮胎是在各种车辆或机械上装配的接地滚动的圆环形弹性橡胶制品。通常安装在金属轮辋上,能支承车身,缓冲外界冲击,实现与路面的接触并保证车辆的行驶性能。轮胎常在复杂和苛刻的条件下使用,它在行驶时承受着各种变形、负荷、力以及高低温作用,因此必须具有较高的承载性能、牵引性能、缓冲性能。同时,还要求具备高耐磨性和耐屈挠性,以及低的滚动阻力与生热性。世界耗用橡胶量的一半用于轮胎生产,可见轮胎耗用橡胶的能力。

轮胎按结构设计划分,分为斜交轮胎和子午线轮胎。斜交轮胎具有胎面和胎侧强度大的特点,但胎侧刚度较大,舒适性差。高速时帘布层间移动与磨擦较大,因此并不适合高速行驶。子午线轮胎最早是由米其林公司于1946年发明。

与普通斜交轮胎相比,子午线轮胎滚动阻力小,附着性能好,弹性大,缓冲力强,承载能力大,耐磨耐刺,但制造技术相对复杂,成本较高。子午线轮胎又细分为全钢子午胎、半钢子午胎。

轮胎按有无内胎,分为有内胎轮胎和无内胎轮胎(又称原子胎或真空胎)。目前无内胎轮胎已普遍采用,这种直接依靠轮辋密封轮胎气压的轮胎与钢轮组合方式,消除了爆胎隐患,行驶更安全,自重减轻,更省油。

轮胎按用途划分,分为汽车轮胎(含轿车及轻载(轻卡)胎、载重胎)、工程机械轮胎、农用轮胎、工业车辆轮胎、力车胎、摩托车胎和航空轮胎等。

一、轮胎行业发展史

1493一1495年哥伦布发现橡胶

哥伦布在第二次探索新大陆期间,到达海地岛时第一次接触橡胶,并将它带回国。很快,当地就出现一种以硬橡胶制作的轮胎,与今天的轮胎不同,它属于非充气的,有舒适性差,噪音大的缺点。但即便如此也不能否定其里程碑意义,影响一直持续到今天。

1839年美国固特异轮胎公司发明硫化方法

查理斯固特异成为橡胶硫化过程的发明人。

1845年世上第一条充气轮胎

苏格兰土木技师Rw汤姆臣于1845年发明世上第一条充气轮胎,并被1847年《科学美国》杂志称为划时代的产品。可惜由于当时愚昧的尊重绅士传统,刻意推崇马车的尊贵而限制配充气轮胎蒸汽机的发展,充气轮胎无用武之地。

1888年英国邓录普公司开发充气自行车胎

爱尔兰人JB邓禄普。骑当时的硬橡胶轮胎自行车,因舒适性差而触发他做充气自行车轮胎的想法。就这样,“沉睡”了40多年的充气轮胎再一次被“唤醒”,并成功安装在自行车上,开启一个新的充气轮胎的时代。

1900年使用棉帘线

1905年在月台圈部位使用钢丝

1905年轮胎使用碳黑

1931年美国DLPONT公司成功地将合成橡胶用于工业化生产

1938年使用人造丝帘子布(RAYONCORD)

1942年使用尼龙帘子布(NYLONCORD)

1948年法国米其林公司开发子午线轮胎

子午线轮胎(radialtire)子午线轮胎是轮胎的一种结构形式,区别于斜交轮胎,拱形轮胎,调压轮胎等。子午线轮胎的国际代号是“R”,俗称为“钢丝轮胎”。

1948年B.P.GOODRIC日汁发无内胎轮胎

1983年使用涤纶帘子布

1971年倍耐力公司开发VR轿车胎(V一240km/h)

1979年费尔斯通公司开发微型备用胎

1983年法国米其林公司开发飞机子午线轮胎

1983年普利司通轿车轮胎的新断面设计理论日COT--行驶中的优化断面设计理论.通过高效利用充气压力,解决了乘坐舒适性与转向稳定性之问不兼容的难题

1987年普利司通货车及客车轮胎断面设计理论TCOT诞生通过断面的改变实高性能

1987年首利司通无按缝冠带层研制成功并应用于轮胎生产,消除困冠带层接头对高谏安全性的影晌

1984年普利司通波形带束层研制成功并应用于超低断面轮胎的生产,新结构抑制了带束层中产生的应变,提高了耐久性

1994年普利司通及独创DONUTS(多能驰)轮胎优化设计法诞生,通过把汽车前沿设计方法(GIJTT)、改进后的环状胎圈(O一Bead)和长链碳(L.L.Carba)(基础轮胎技术)3种技术结合在一起升发出先进的轮胎。

1996年普利司通开发AQDONUTS技术.不仅着眼轮胎的性能。还同时考虑对轮胎使用中后期性能下降的抑制

2000年RFT(Run一FlatTire:可缺气行驶轮胎)研发成功并实施应用。采用该技术该轮胎即使在无内压的情况下.也能以8Okm/h的速度行驶80公里以上。

二、中国轮胎行业市场规模

中国轮胎行业产量规模巨大,行业整体比较分散。2018年中国汽车轮胎产量达到6.48亿条,其中半钢子午胎产量达4.76亿条。从销量结构看,乘用车轮胎出口数量超过2亿条,占比超过40%,而在国内销量中,配套和替换乘用车胎销量分别超过1.1亿条和1.5亿条。从市场结构看,国际轮胎品牌在中国乘用车胎市场产能占比超过40%;从竞争格局看,中国乘用车轮胎市场较为分散,从产量看top3市占率不足20%,从收入规模看收入超过100亿的企业有3家,规模在50-100亿元之间的企业还有14家,龙头的规模地位并不十分显著

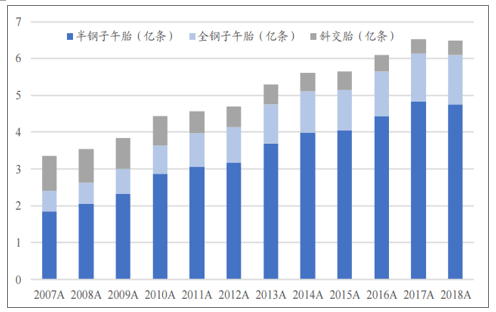

半钢子午胎销量逐步增长,斜交胎逐步被替代。2018年中国汽车轮胎产量达到6.48亿条,与2017年产量基本持平,其中子午胎产量6.09亿条,子午化率接近94%。从具体品类看半钢子午胎产量快速增长从2007年的1.84亿条增长至2018年的4.76亿条,全钢子午胎产量从2007年的0.56亿条增长至2018年的1.33亿条,而斜交胎产量逐步被替代,其产量从2007年的0.95亿条减少到2018年的0.39亿条。

半钢子午胎销量逐步增长,斜交胎逐步被替代

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国轮胎行业产销情况及投资决策建议分析报告》

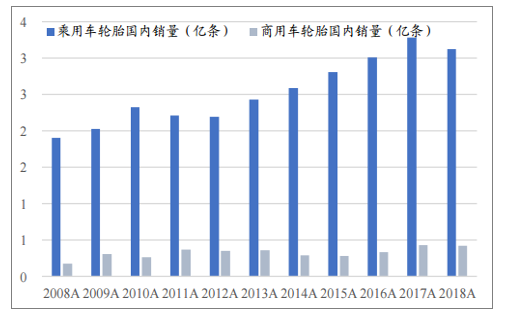

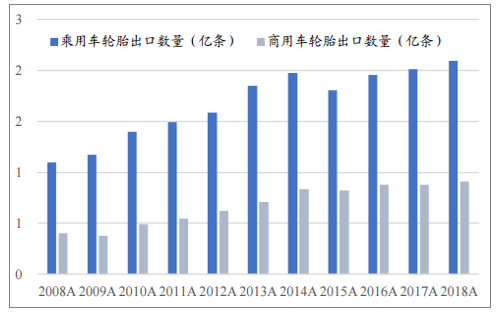

乘用车轮胎国内销量和出口数量整体都在稳步增长,内销占比逐步提升。乘用车轮胎国内销量从2008年的1.9亿条稳步增长至2018年的3.1亿条,出口数量从2008年的1.1亿条增长至2018年的2.1亿条,出口占比约为40%左右;而商用车轮胎出口数量2014年以来稳定在0.9亿条,出口占比较高。

乘用车国内销量稳步增长

数据来源:公共资料整理

乘用车轮胎出口量保持稳步增长

数据来源:公共资料整理

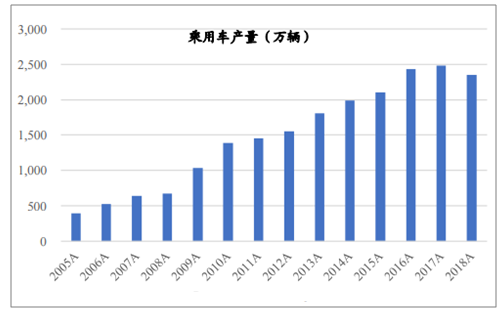

乘用车产量短期难有大幅改善,乘用车配套胎市场更多看国产替代。中国乘用车在2017年开始增速逐步放缓,叠加消费环境的恶化,短期看乘用车销量和产量难有大幅改善,乘用车轮胎配套市场的需求将保持相对稳定,对于国内轮胎企业而言增长的驱动力主要来自于国产替代。2011年到2018年配套胎需求量从7256万条增长至11744万条。

中国乘用车销量已经到稳定增长阶段

数据来源:公共资料整理

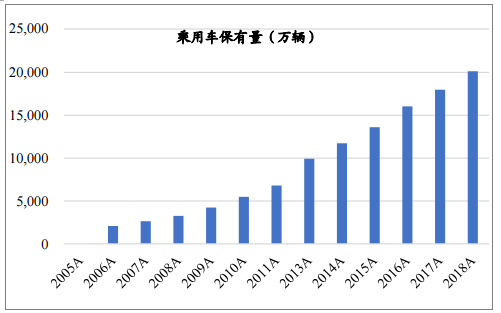

中国乘用车保有量仍将保持稳步增长

数据来源:公共资料整理

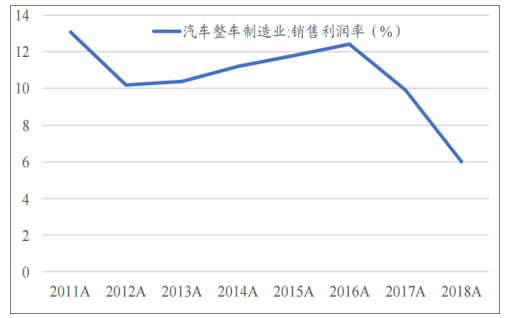

2017年乘用车销量增速放缓,2018年乘用车销量首次出现下滑,行业整体面临较大压力,整车制造环节的销售利润率从2016年开始出现较明显的下滑,从2016年的12.4%下滑道2018年的6%,整车厂要求零部件企业更多的年降,部分领域加速采购性价比更高的国产零部件产品

2016年以来整车制造环节销售利润率明显下降

数据来源:公共资料整理

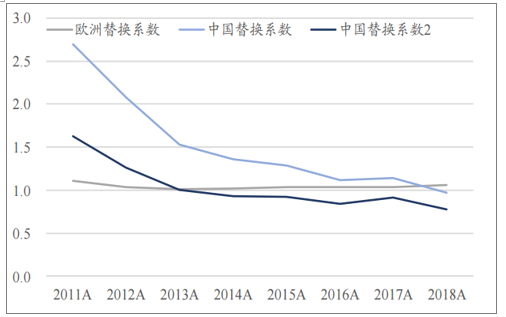

从行业替换系数看,中国乘用车单车的替换需求与国外差距并不大。替换系数的单位是条/辆·年,中国乘用车轮胎的替换系数接近1,与欧洲接近1.1的替换系数相比差距并不大。

从替换系数看,中国乘用车单车的替换需求并不大

数据来源:公共资料整理

从行业供给端看,轮胎行业的产能逐步向头部品牌集中。从被动去产能角度看,国家和轮胎生产大省都在合理规划轮胎产能分布,淘汰环保问题较为严重以及产品和技术落后的轮胎生产线,让轮胎产能向头部企业集中。而从主动去产能角度,轮胎行业本身是重资产行业,2015年以来美国对中国轮胎行业进行双反(反补贴,反倾销)给轮胎企业经营带来较大压力,叠加经济去杠杆下资金周转压力,部分企业破产或者被收购从而退出市场。

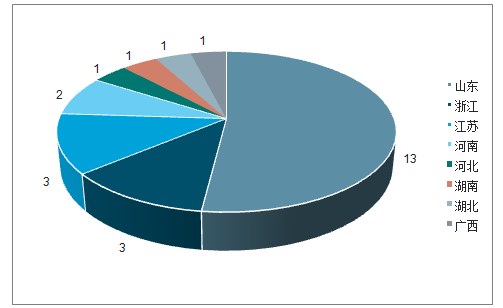

2018年,截至目前已有25家轮胎企业破产、解散。另外,在这25家破产的轮胎企业中,山东地区的企业有13家,而这13家中,有12家为经营5年以上的企业。

2018年25家轮胎破产企业地区分布(单位:家)

数据来源:公共资料整理

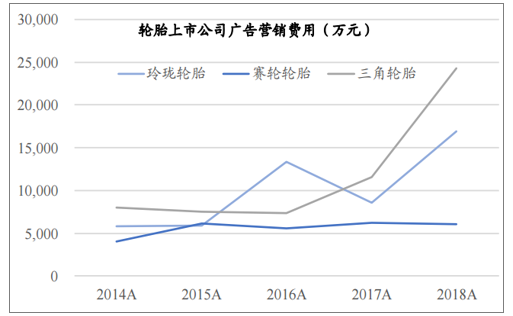

从行业需求端看,轮胎具有较强的消费品属性,消费者在替换胎的选择上也越来越看重品牌,头部轮胎企业在替换胎市场的优势在逐步凸显。头部企业的优势一是来自于配套市场的不断渗透,消费者在选择替换胎时通常会更倾向于原胎品牌;另一方面,头部企业多年在渠道上的持续投入带来了一定的品牌效应,消费者在轮胎的选择上逐步向品牌企业靠拢。

2017年以来部分轮胎上市公司的广告费用投入快速增长

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询