一、为什么研究生要考?

1、招生制度回顾:2017年全日制与非全日制统考合并

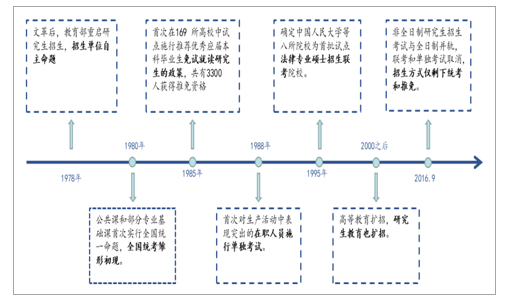

研究生招生制度历史回顾:1978年文革结束后恢复研究生招生,由各招生单位自主命题;1980年开始,公共课和部分专业课由全国统一命题,研究生统考模式初定;1985年,全国169所高校首次实行优秀毕业生免试就读研究生政策,推免政策开始实施;1988年,面向在职人员的研究所单独考试出现,也就是后来的在职研究生考试;1995年,人大等8所高校对法律专硕实行联考,新的招生方式出现;2000年之后,全国高等教育扩招,研究生也扩招;2016年9月,教育部将非全日制研究生招录与全日制并轨,原来联考和统考并轨至每年的12月全国研究生考试,统一安排。

研究生招生制度演进历史

数据来源:公开资料整理

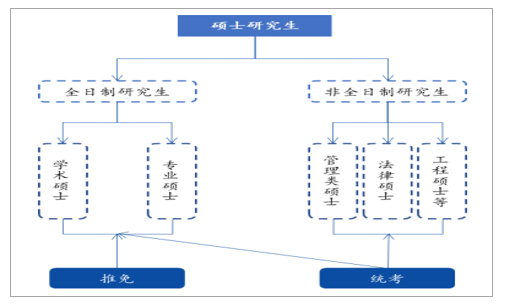

2、研究生分类

本文所研究的“研究生”是指硕士研究生,不包括博士研究生。研究生根据学制的不同可以分为全日制和非全日制,根据培养方向的不同可以分为学术型研究生和专业型研究生(应用型为主)。非全日制研究生通常指在职研究生,主要是管理类研究生(MBA\MPA等)、法硕、工程硕士等。

硕士研究生分类

数据来源:公开资料整理

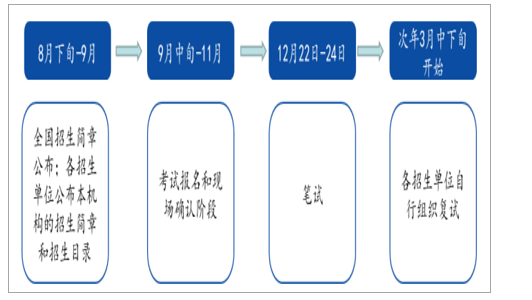

3、招生试解

2016年9月,教育部办公厅下发《关于统筹全日制和非全日制研究生管理工作的通知》,在职人员的报考途径由原来的单独考试和联考转变为统考,和全日制研究生考试并轨,统一于每年12月底考试,因此,研究生招生方式实际上仅剩下统考和推免两种形式。统考:一般是国家教育主管部门统一组织笔试,而招生单位组织复试。笔试阶段的思想政治理论、外国语、数学等公共科目由全国统一命题,专业课主要由各招生单位自行命题。笔试考试时间统一为每年的12月22日左右。

研究生统考时间轴

数据来源:公开资料整理

推免:是指具有推免资格的高校推荐优秀毕业生免试攻读硕士研究生,2020年具有推免资格的高校有366所。推免流程一般早于统考,每年9月底基本完成,10月份发放录取通知书。

研究生推免时间轴

数据来源:公开资料整理

二、考研招生的现状:招生和报考继续突破,竞争升级

1、招生分析:招生近80万,仍有较大扩招空间

2018年全国研究生招生规模为85.8万人,其中硕士研究生招生规模为76.25万人(含在职)。1990年开始,研究生招生规模从未回调,有两个时段大幅增长,分别是1999年高校扩招和2017年非全日制统考并轨。

全国研究生招生规模(1978年-2018年)

数据来源:公开资料整理

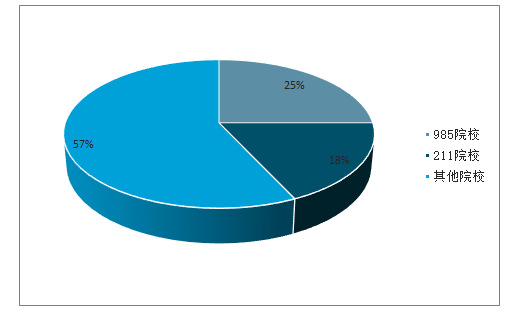

985/211院校招生占比合计约43%,我们汇总了2018年全国151所“985/211”大学(39所“985”和112所“211”)的研究生招生数据,其中“985”院校共招约19万,占当年研究生招生总量的25%,“211”院校公招约14万,占比约18%;“985/211”院校合计招生占比约43%。

2018年985/211院校研究生招生占比43%

数据来源:公开资料整理

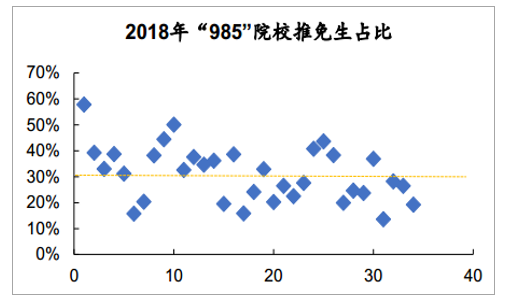

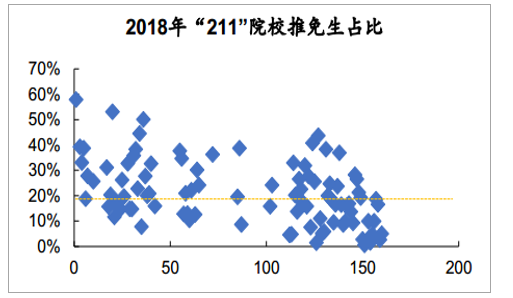

学校越好,推免生占比越高,汇总2018年“985/211”的推免生数据可知,“985”院校的推免生平均占比为31%左右,而“211”的推免生占比为20%左右。教育部并未硬性规定推免生比例,从2014年起,教育部规定也不再设置留校限额,导致个别名校的占比持续提升,甚至超过50%。

2018年“985”院校推免生占比均值31%

数据来源:公开资料整理

2018年“211”院校推免生占比20%

数据来源:公开资料整理

全国研究生人数占总人口的比例仍低,扩招仍有空间,目前国内千人研究生注册人数仅为1.3人,欧美等教育发达国家地区的千人研究生注册人数普遍为9人左右,国内高学历人才占比仍然较低,需提升空间较大。

2、报考分析:即将突破350万,70%考生“涌向”名校

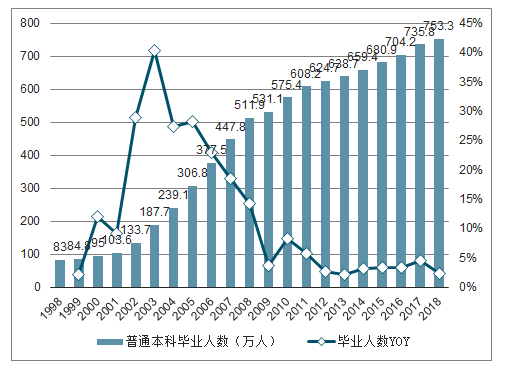

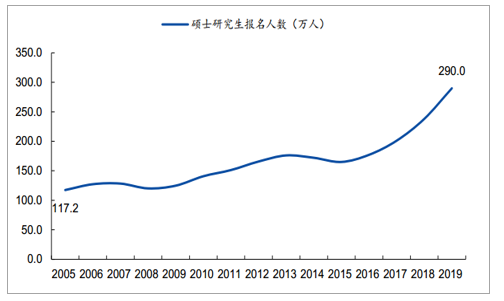

2015年后,研究生考试报考人数大幅增长,15-18年分别为165/177/201/238万人,对应报录比分别为34.6%、33.3%、35.9%、32%;2019年考研报考人数达到290万人,较2018年238万人,激增52万人,增幅达到21.8%,成为近10余年增幅最大的一年。随着越来越多高校提高研究生保送比例,统招名额减少,考研压力将会进一步提高,同时,培训机构实力的积累和提升,使得学生对培训机构的依赖性也逐步提高。

普通本科毕业人数及增速(万人)

数据来源:公开资料整理

考研报名人数加速增长

数据来源:公开资料整理

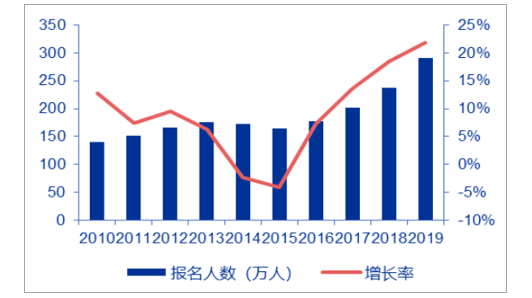

2019级硕士研究生考试报名人数规模290万人,近10年翻了一倍多,CAGR为7.5%。随着高校研究生扩招和就业压力的不断提升,报名人数有望在2020级突破350万。

全国研究生招生规模(1978年-2018年)

数据来源:公开资料整理

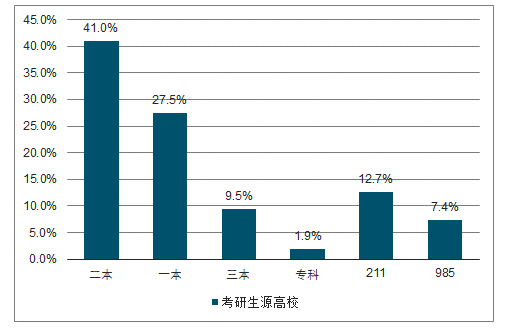

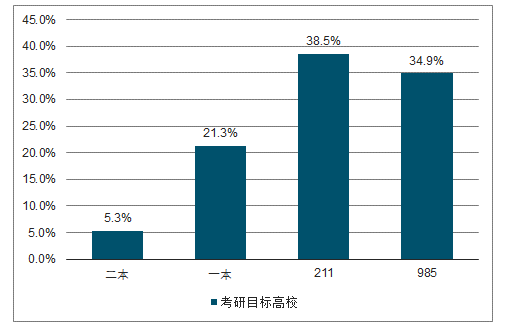

生源和报考存在“八-七”现象,千军万马过独木桥:根据考研帮“2019年考研初试难度调查”的数据(有效问卷9254份),80%的考生来自非985、211高校,70%的考生目标是985、211高校,形成了较为典型的“金字塔”考试升级现象,大部分的考生来自于普通院校,希望通过激烈的公平考试去竞争“稀缺”的“名牌”高校。

80%的考生来自非“985/211”高校

数据来源:公开资料整理

70%的考生报考“985/211”高校

数据来源:公开资料整理

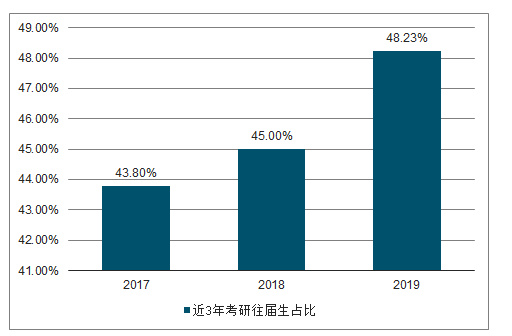

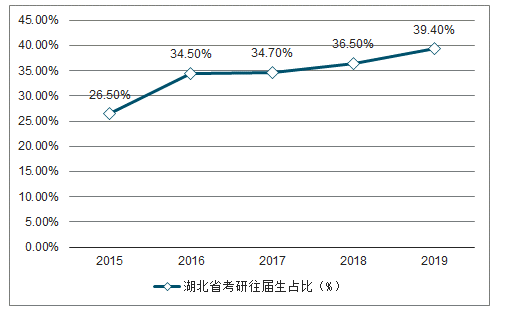

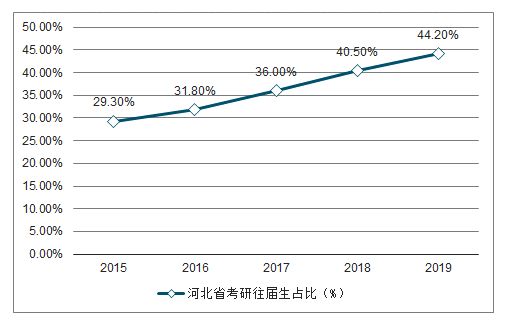

超越同级的竞争:往届生考生占比近半数,根据2017-2019年“全国研究生招生调查”的数据,近3年考生中往届生比例分别为43.8%、45%和48.23%,往届生的占比持续提升,就业压力和考研竞争加剧使得往届生“重走”考研道路。从湖北省和河北省近5年的报名数据来看,2015年的往届生占比分别仅为26.5%和29.3%,2019年占比升至39.4%和44.2%。

近3年考研往届生占比

数据来源:公开资料整理

湖北省2015-2019年考研往届生占比

数据来源:公开资料整理

河北省2015-2019年考研往届生占比

数据来源:公开资料整理

三、市场特征:分散下沉式市场,提升学习效率是第一需求

1、培训需求分散,单校应届生考研报名人数均值1200人

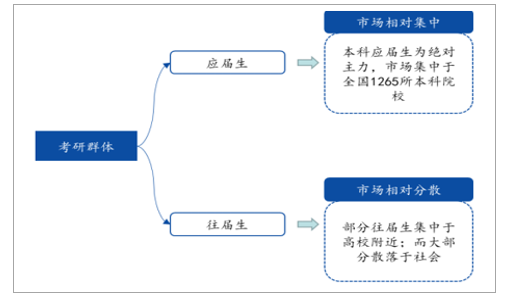

教育部印发的《2020年全国硕士研究生招生工作管理规定》中对参考研的人员有明确学业水平规定(四选一),1)应届本科毕业生;2)国家承认的本科学历人员;3)毕业满两年及以上的高职高专人员;3)已获硕士或博士学位人员。据此参与考研的人群分为应届生和往届生,培训机构所覆盖的群体范围大致可以分为学校(应届生+部分往届生)和社会(部分往届生),学校市场相对集中,而往届生具有较强的分散性。

考研培训面向市场集中度分析

数据来源:公开资料整理

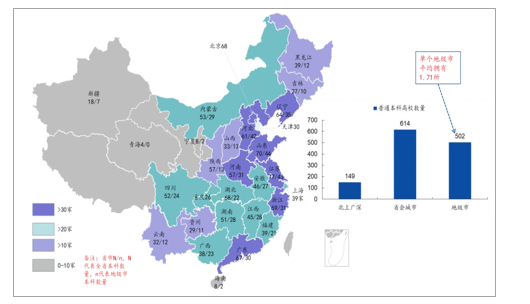

0%以上的考研培训市场分散于地级市及以下地区,根据教育部2019年全国高等学校名单,全国现有普通本科高校1265所,其中北上广深一线城市149所,占12%,其他省会城市共计614所,占49%,剩余502所普通高校散落至全国各地级市,占比为40%左右,单个地级市平均拥有1.71所普通高校。全国本科院校渗透至地级市,加上部分社会往届生,意味着考研培训市场有40%以上的市场在地级市及以下。

考研培训市场之本科院校在全国各省及地级市的分布

数据来源:公开资料整理

单校考研报名人数近1200人,2019级考研报名人数为290万,应届生比例约为52%,则应届生报名人数为150.8万。由于满足应届生考研资格的学生基本为普通本科院校学生,则基本可以判断150.8万应届生考生来源于全国1265所本科院校,可推断出平均每所普通本科院校的考研报名人数约为1200人。

就培训市场而言,如果加上大二、大三备考人数,则实际潜在考研人数是2400人以上(两届以上备考规模)。从我们实际调研的情况来看,大型综合性普通本科院校的应届生规模大,每年考研报名人数可达3000人以上,一般本科及独立院校的报名人数相对低。

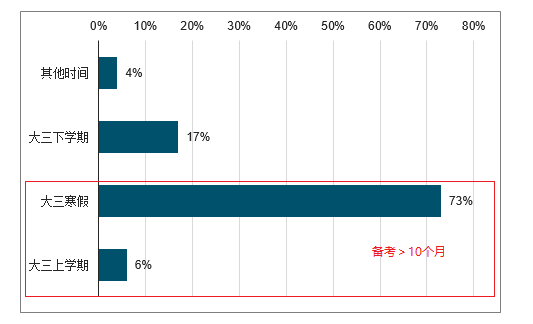

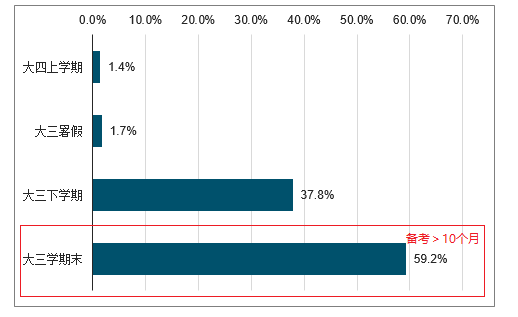

2、备考周期分析:超10个月备考,复习具有强阶段性

六成以上考生的备考周期超10个月,我们采用考研帮2016年和2019年的样本调查数据,2016年其收集8583份样本中有近80%的考研人员是大三寒假及更早备考,而2019年大三学期末开始备考的比例近60%。由于是抽样数据且样本有限,不能完全代表当年考研的备考周期情况,但是我们能够从比例上可以看出考研的备考周期大多超过10个月,比较符合实际考研的高强度复习情况。

2016年考研备考起始时间调查(样本数8583份)

数据来源:公开资料整理

2019年考研备考起始时间调查(样本数2573份)

数据来源:公开资料整理

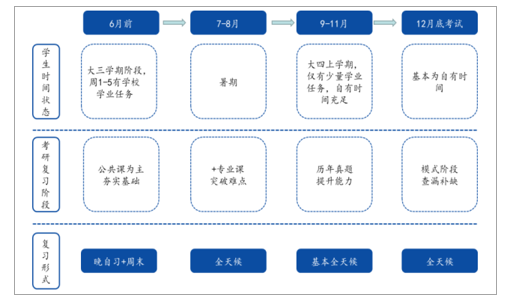

备考具有阶段性:由于学生备考周期长达数月,前期阶段(大三学期)工作日仍有学校学业任务,复习时间基本集中在晚上和周末,复习内容以基础公共课为主;7月份进入暑期后复习时间充足,但是专业课需要攻坚,复习的难度增加;9-11月以真题为主,重在能力的全面提升,12月底正式考试。整个备考周期内,复习时间从零散到全天候,难度也逐步提升,复习具有较强的阶段性特点。

考研备考的阶段性和复习形式

数据来源:公开资料整理

3、学生需要什么:提高学习效率,学习氛围&答疑解难

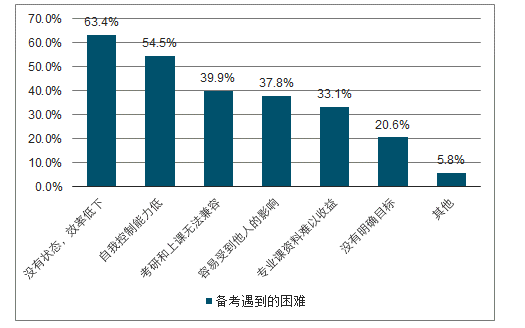

六成以上的考生复习效率低下,由于考研的专业属性较强,备考周期长,对考生的备考要求较高,激烈的考研竞争表面上比的是知识储备和分数,本质上比的是备考效率。根据考研帮13000+份调查结果,63.4%的考生在备考期“没有状态,效率低下”,54.5%的考生“自我控制能力低”。漫长的备考导致部分考生“缺席”正式考试,准备不足成为“弃考”的主要原因,考研“弃考”比例约为10%左右。

考研中最大的问题是学习效率低(样本13000份)

数据来源:公开资料整理

部分省市考研弃考比例

数据来源:公开资料整理

需求一:解决“孤独长跑”,助力复习效率,国内教育为应试教育体制,考生多习惯于被动式教育,习惯延续至考研,考研人的“自学”能力受到较大考验。

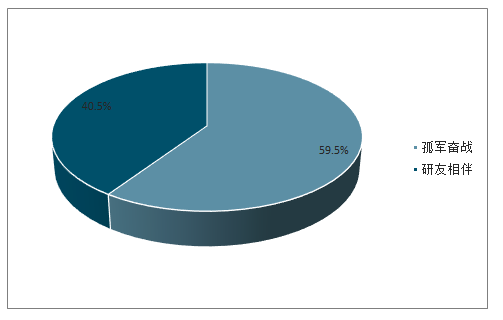

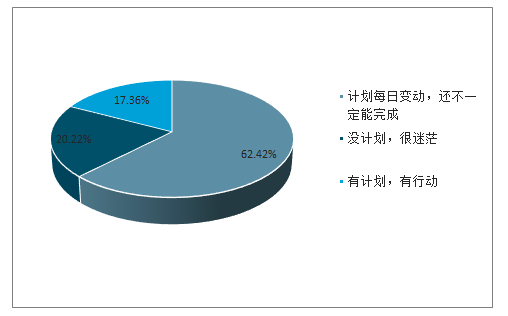

近60%的考研人是“孤军奋战”,他们在信息处理、复习规律上存在较大的劣势,导致整个考研人全体仅有不到20%的人能够按复习计划完成任务。考研培训机构首先要解决备考生复习效率低的问题,提供“被动式”教学环境和师资。从我们实际调研情况来看,考研培训机构的上课网点离学生更近更有氛围,网点直接开在学校内或学校对面,配备环境更好的自习教室和答疑服务,消费体验得以升级。另外,各培训机构都在大力推行集训营模式或封闭式住宿模式,参考高考模式,例如中公考研的“五方桥基地”,常年有考研备考学生,“吃住学管”都由中公负责。

六成考研人“孤军奋战”(样本8678份)

数据来源:公开资料整理

六成考研人不能完成复习任务(样本8678份)

数据来源:公开资料整理

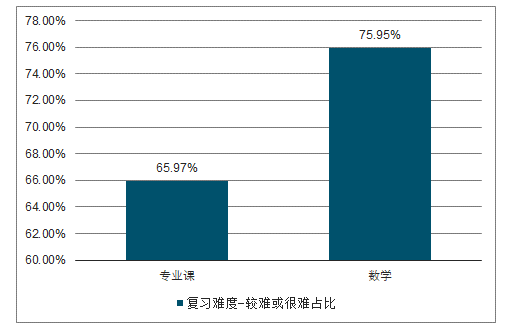

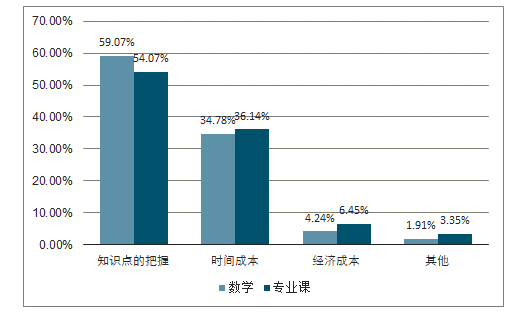

需求二:解决专业知识难点,公共基础课程中英语的考试难度要高于CET-6,数学内容涵盖高数、线性、概率和数理,两门主要基础课程对考研人的基础知识要求较高;专业课随所选目标院校而定,参考教材要么较泛,要么干脆不指定,复习难度最大。65.97%和75.95%的考研人认为数学和专业课较难或很难,其中最大的影响因素就是“知识点的把握”,其次是由此产生的“时间成本”。传统考研培训机构依赖数量有限的名师难以满足学生需求,全职教师的数量必须增加,但是要保住师资的专业能力。

数学和专业课的复习难度高(样本8678份)

数据来源:公开资料整理

影响内容复习进度的因素(样本8678份)

数据来源:公开资料整理

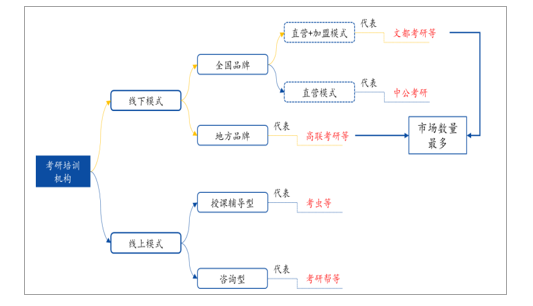

四、考研培训的市场格局

1、传统线下机构核心资源外流,线上机构以“共性”产品为主

考研培训机构数量众多,公开资料可统计的有规模考研培训机构近100家;如考虑分布在个地级市及本科院校周围的作坊式机构,则整个考研培训机构的数量可达1000家。根据授课模式和获客方式的不同,考研培训机构可分为线下模式和线上模式,尽管线上模式有能力实现全国流量的覆盖,但是授课效果、获客成本等尚需市场验证,整个市场依旧是线下面授主导。线下模式中全国性品牌与地方品牌共存,全国性品牌机构主要运营模式为“直营+加盟”,北京上海等主要市场采用直营模式,而其他地区采用加盟授权的方式运营,加盟商与总部的关系相对较弱。

考研培训机构类型划分

数据来源:公开资料整理

2、线下模式:全国性品牌渗透全国,加盟模式下核心资源外流

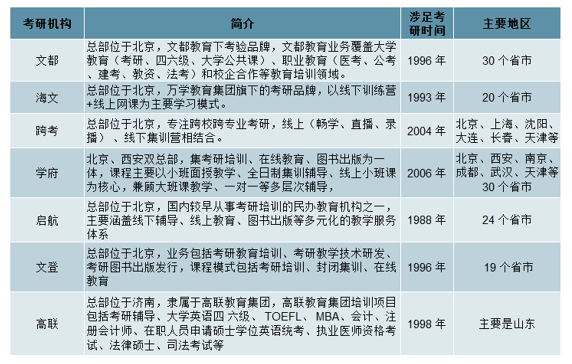

线下考研培训起源早,文都、海文等全国性品牌涉足已超20年,并不是一个新兴市场,全国性品牌机构通过“直营+加盟”模式渗透至全国。

全国性全国考研培训品牌

数据来源:公开资料整理

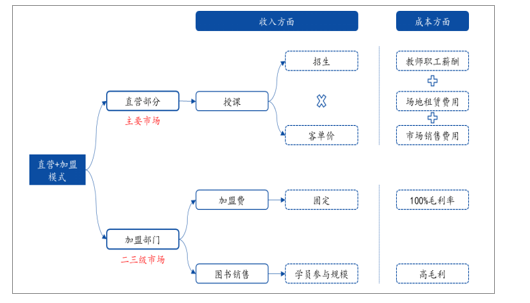

传统培训机构运营模式:“直营+加盟”,市场绝大部分全国品牌以“直营+加盟”模式运营,北京上海等少部分市场采用直营,而大部分市场采用加盟代理。直营网点自主招生和授课,收入指标为招生规模和客单价,而成本端主要是教师职工薪酬(名师授课费用为主)、场地费用和市场销售费用。加盟代理商主要为机构品牌方贡献加盟费和教辅费用,其中加盟费相对较少,教辅材料费用取决于加盟网点学生购买规模(选择性购买为主),加盟商并不参与流水分成,品牌方与加盟商关系较弱。

传统考研培训机构的“直营+加盟”模式

数据来源:公开资料整理

直营少而加盟多,收入构成靠图书销售,以文都为例,2015年之前,文都仅在北京有自营网点,贡献收入非常有限,2015年为扩大直营规模,公司收购了大连、武汉、南京等地的11个加盟商。2015年文都有364家加盟商,假定图书销售业务全部来自于加盟商,则当年业务中加盟商合计贡献61.49%,其中图书52.11%,图书销售费是文都的主要收入,单个加盟商每年仅贡献3万元加盟费,加盟商面授收入与文都无关。

全国品牌直营和加盟网点情况

数据来源:公开资料整理

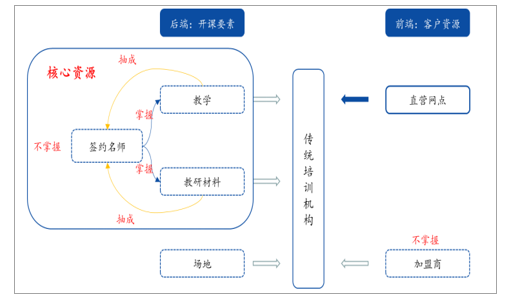

教学名师化,内容和教学由签约“名师”掌控,传统线下考研培训机构前端生源来自直营网点和加盟商,而大部分市场由加盟商覆盖,由此造成前端生源被加盟商“控制”。后端开课由“教学&教材&场地”组成,最重要的“教学&教材”由“签约名师”提供,大部分核心资源并非培训机构“掌控”。

传统考研培训机构教研“名师模式”

数据来源:公开资料整理

五、考研市场规模200亿左右

参培规模方面(量):2019年全国考研报名人数近290万,测算参培规模的重点在于参培率,报班参培的比例分别31%和42%,这两个数据主要指参加线下面授的参培率。根据我们的实际调研情况来看,面授参培率在30-40%左右,部分考研氛围重的院校参培率更高。按照30%和40%的面授参培率来算,则2019年参培规模为87万和116万。如果考虑备考过程中选择观看视频课程的人数,则整个考研的参培率我们预计会超过80%。从本质上来讲,愿意观看视频课程表示其有培训需求,这部分潜在需求的转化障碍在于对课程质量的高要求和价格敏感。

考研报班选择调查结果:31%

数据来源:公开资料整理

考研报班选择调查结果:42%

数据来源:公开资料整理

2010-2019年考研参培人员规模测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国考研培训行业投资潜力分析及市场规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国考研培训行业市场竞争现状及产业趋势研判报告

《2026-2032年中国考研培训行业市场竞争现状及产业趋势研判报告 》共八章,包含考研培训企业竞争策略分析,考研培训行业企业分析,2026-2032年中国考研培训行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国考研培训行业产业链、市场规模及发展趋势研判:“考研热”降温,考研培训行业承压运行[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年考研国家分数线公布,大部分专业分数线均上涨[图]](http://img.chyxx.com/general_thumb/news/63.png?x-oss-process=style/w320)

![2022年中国研究生报考现状分析:考研热度只增不减,就业压力仍为主要因素[图]](http://img.chyxx.com/2022/01/4589479E75_m.jpg?x-oss-process=style/w320)