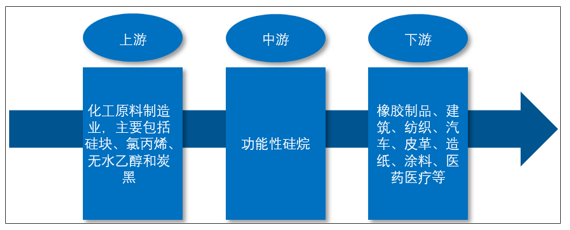

功能性硅烷行业上游为化工原料制造业,主要包括硅块、氯丙烯、无水乙醇和炭黑,行业下游主要为橡胶制品、建筑、纺织、汽车、皮革、造纸、涂料、医药医疗等。

功能性硅烷产业链:

资料来源:智研咨询整理

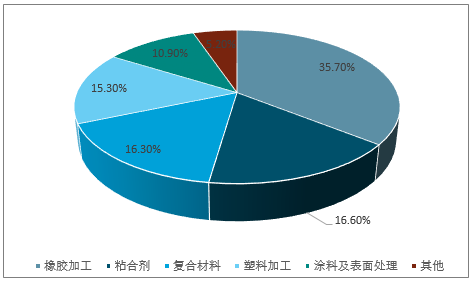

中国作为世界主要硅烷消费国,将引领亚太地区硅烷市场的发展。此外,巴西和印度等其他新型经济体硅烷市场也将伴随本国经济增长而逐步壮大。2018年全球功能性硅烷产能约为59.6万吨/年,产量约为41.5万吨。功能性硅烷主要用于橡胶加工、粘合剂、复合材料等领域。

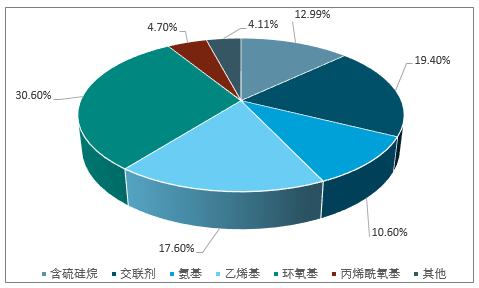

2018年全球功能性硅烷消费结构情况

资料来源:SAGSI、智研咨询整理

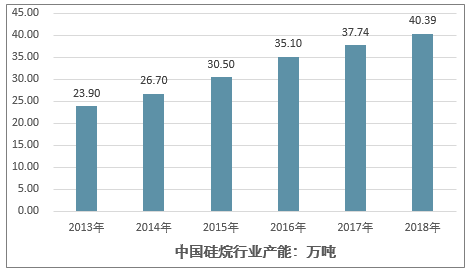

中国是世界大的功能性硅烷生产、出口与消费国。2018年,中国功能性硅烷产能约为40.39万吨/年,产量约为26.09万吨,消费量为17.10万吨,净出口量8.66万吨。由于产能扩张较快,在供给侧改革及环保督查等因素影响下,中小企业大面积关停,行业整体开工率从十一五期间的60%以上逐步降低至60%以下。2018年,随着市场需求回暖,行业开工率出现较大幅度的提升。

2013-2018年中国硅烷行业产能情况

资料来源:SAGSI、智研咨询整理

在国家实施“供给侧改革”之后,随着去产能目标的逐步实现,行业集中度显著提高,带动了功能性硅烷行业的进一步发展。小型硅烷企业由于无法达到环保要求,或难以承受较高的环保支出,采取了停产、限产等应对措施。环保督查的力度支持了行业内环境友好型大中型企业的发展,也促进了产能集中度的提 高。

2013-2018年中国硅烷行业产量情况

资料来源:SAGSI、智研咨询整理

对于含硫硅烷,中国已成为世界大的轮胎生产国和重要轮胎出口国,随着国内绿色轮胎相关技术规范及行业准入的逐步实施及新能源汽车市场逐步成熟, 预计含硫硅烷需求将持续旺盛。

2013-2018年中国硅烷行业销量情况

资料来源:SAGSI、智研咨询整理

目前美国经济复苏较为明显,欧洲、日本经济整体向好,东南亚、中东等地 经济活跃,带动国外功能性硅烷产能消费回暖;而 2008 年经济危机以来,国外功能性硅烷产能没有大规模新建,市场供应能力有限。因此,国外功能性硅烷市 场供需存在矛盾,给中国持续扩大产能提供了现实的目标市场。

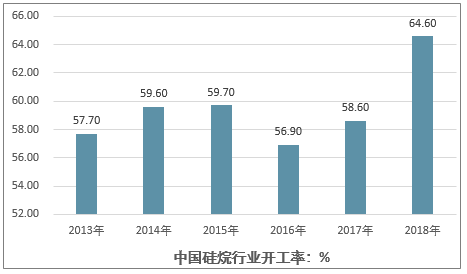

2013-2018年中国硅烷行业开工率情况

资料来源:SAGSI、智研咨询整理

2018年,中国出口的硅烷品种主要为含硫硅烷,主要出口市场为美国、印度、韩国、日本等国家或地区。主要出口企业中,荆州市江汉精细化工有限公司、湖北新蓝天新材料股份有限公司及宏柏新材位居中国功能性硅烷出口量前三名。

2018年中国出口硅烷的品种占比情况

资料来源:SAGSI、智研咨询整理

2018年,中国进口的硅烷品种主要为环氧基硅烷及交联剂,主要来自美国、日本和韩国。

2018年中国进口硅烷的品种分布占比情况

资料来源:SAGSI、智研咨询整理

自2008年经济危机以来,国外功能性硅烷产能没有大规模新建,市场供应能力有限。因此,国外功能性硅烷市场供需存在矛盾,给中国持续扩大产能提供了现实的目标市场。

相关报告:智研咨询发布的《2020-2026年中国硅烷行业市场现状调研及投资机会预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国硅烷行业市场全景分析及投资战略研判报告

《2026-2032年中国硅烷行业市场全景分析及投资战略研判报告》共十二章,包含硅烷投资建议,中国硅烷未来发展预测及投资前景分析,硅烷技术开发、项目投资、生产及销售注意事项等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询