一、政策、技术、市场从业者三者协同促进零售消费金融发展

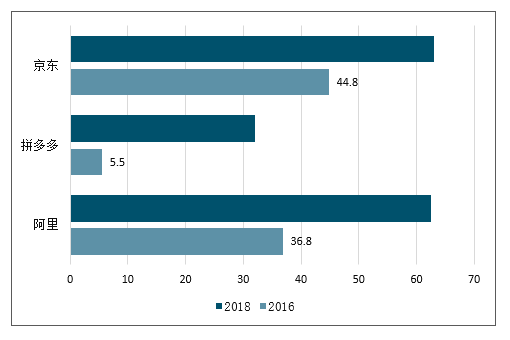

1、电商巨头着眼线下市场分析

当前的环境下,政府相关部门为零售消费金融行业的发展提供了政策支持;第三方支付、大数据、人工智能、云计算等技术的发展为零售消费金融行业的发展打下了坚实的技术和数据基础;阿里、腾讯、苏宁、百度等行业领军企业的动作则体现了市场头部从业者对于行业未来前景的看好。政策、技术、市场从业者三者协同促进零售消费金融行业的发展。

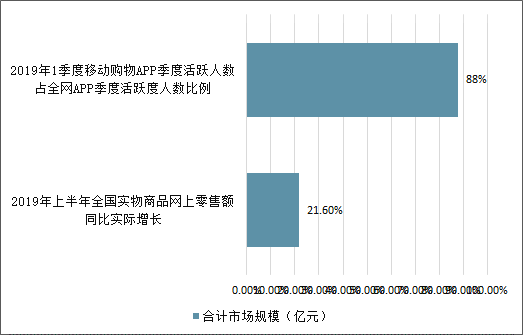

网络红利消退,在线获客成本增加,电商巨头着眼线下市场

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国社会消费品零售行业产销情况及投资盈利分析报告》

部分电商公司单个活跃用户年度营销成本(元)

数据来源:公开资料整理

2、线下零售业态增长及传统线下巨头转型分析

2014-2019上半年全国百家重点大型零售企业零售额的增速最高仅为3.1%,2014、2016年上半年甚至出现了负增长。而2019年上半年网下实体店消费品零售额的同比增长率为5.6%,也小于同期社会商品零售总额和实物商品网上零售额的同比实际增长率。这也反映出线下零售业态在近几年增长的疲软。在这样的大背景下,苏宁、国美等传统线下零售巨头纷纷开始进行新的零售商业模式的探索。

2014H1-2019H1全国百家重点大型零售企业零售额增速

数据来源:公开资料整理

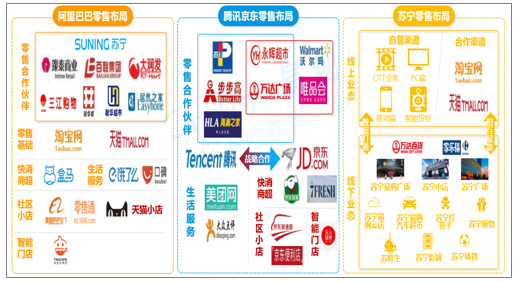

随着线上线下零售企业的发展均遇到不同的问题,线上线下融合成为两种不同类型企业共同的破局之法;大数据、人工智能、云计算、物联网等先进技术的发展也为零售业线下线下的联动打下了坚实的技术基础,保证了各个零售企业的智慧零售方案能够顺利落地。

3、线上线下巨头积极进行智慧零售布局

随着线上线下零售企业的发展均遇到不同的问题,线上线下融合成为两种不同类型企业共同的破局之法;与此同时,大数据、人工智能、云计算、物联网等先进技术的发展也为零售业线下线下的联动打下了坚实的技术基础,保证了各个零售企业的智慧零售方案能够顺利落地

数据来源:公开资料整理

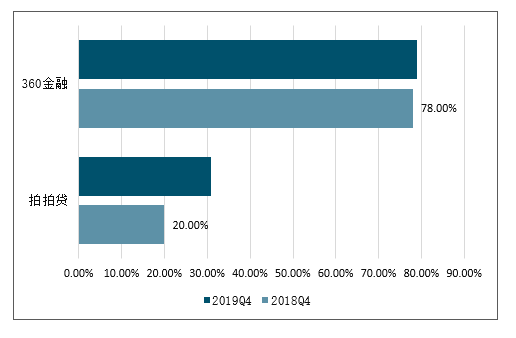

4、消费金融牌照难拿,企业积极通过小贷公司入场零售消费金融

虽然消费金融公司在融资渠道、杠杆率等方面相比较小贷公司有着较为明显的优势,但是目前由于我国消费金融牌照门槛极高,牌照获取难度较大,因此更多的企业还是通过参股或成立网络小贷公司的形式来进行零售消费金融市场的布局。

图表中部分公司的实缴资本金为美金,易观根据注册或增资当日或当月汇率进行换算

部分网络小贷公司相关信息不完全统计表((截至2019年7月31日)

公司类型 | 公司名称 | 注册省份 | 注册时间 | 相关股东 | 实缴资本(亿人民币) | 当地监管杠杆率(最高融资杠杆率) | 易观测算可放贷金额(亿人民币) |

制造& | 零售企业重庆永辉小额贷款有限公司 | 重庆 | 2017/4/25 | 永辉超市 | 3 | 230% | 9.9 |

北京美通小额贷款有限公司 | 北京 | 2016/12/1 | 物美 | 1 | 50% | 1.5 | |

重庆万达小额贷款有限公司 | 重庆 | 2017/9/14 | 万达 | 25 | 230% | 82.5 | |

上海万达小额贷款有限公司 | 上海 | 2016/1/26 | 5 | 50% | 7.5 | ||

广州万达普惠网络小额贷款有限公司 | 广东 | 2017/8/7 | 10 | 100% | 20 | ||

国美小额贷款有限公司 | 天津 | 2015/5/21 | 国美电器 | 3 | 50% | 4.5 | |

广州TCL互联网小额贷款有限公司 | 广东 | 2016/10/28 | TCL集团 | 5 | 100% | 10 | |

惠州市仲恺TCL智融科技小额贷款股份有限公司 | 广东 | 2014/10/14 | 5 | 100% | 10 | ||

上海黄浦红星小额贷款有限公司 | 上海 | 2016/8/15 | 红星美凯龙 | 3 | 50% | 4.5 | |

重庆海尔小额贷款有限公司 | 重庆 | 2014/3/27 | 青岛海尔&海尔电器 | 15.1(注册资本) | 230% | 50 | |

宁波美的小额贷款有限公司 | 浙江 | 2015/11/9 | 美的集团 | 5 | 50% | 7.5 | |

佛山市顺德区美的小额贷款股份有限公司 | 广东 | 2010/5/12 | 2 | 100% | 4 | ||

综合&垂直电商 | 上海唯品会小额贷款有限公司 | 上海 | 2015/2/16唯品会 | 唯品会 | 5 | 50% | 7.5 |

广州唯品会小额贷款有限公司 | 广东 | 2014/7/30 | 3 | 100% | 6 | ||

重庆苏宁小额贷款有限公司 | 重庆 | 2012/12/19 | 苏宁易购 | 40 | 230% | 132 | |

重庆市南岸区崇天小额贷款有限公司 | 重庆 | 2012/9/28 | 聚美优品 | 4(注册资本) | 230% | 13.1 | |

上海京汇小额贷款有限公司 | 上海 | 2013/12/31 | 京东 | 9 | 50% | 13.5 | |

北京京汇小额贷款有限公司 | 北京 | 2014/9/12 | 10 | 50% | 15 | ||

分期电商 | 赣州快乐生活网络小额贷款有限公司 | 江西 | 2016/12/14 | 趣店 | 9 | 200% | 27 |

抚州高新区趣分期小额贷款有限公司 | 江西 | 2016/5/19 | 10 | 200% | 30 | ||

吉安市分期乐网络小额贷款有限公司 | 江西 | 2016/12/2 | 乐信 | 3 | 200% | 9 | |

西藏美第奇互联网小额贷款有限公司 | 西藏 | 2017/5/9 | 买单侠 | 1 | 不详 | 1 | |

非电商互联网公司 | 海南宜信普惠小额贷款有限公司 | 海南 | 2014/10/10 | 宜信 | 2 | 250% | 7 |

成都维仕小额贷款有限公司 | 四川 | 2011/12/8 | 维信金科 | 3 | 50% | 4.4 | |

上海静安维信小额贷款有限公司 | 上海 | 2014/9/16 | 2 | 50% | 3 | ||

抚州微贷网络小额贷款有限公司 | 江西 | 2017/6/23 | 微贷网 | 2(注册资本) | 200% | 6 | |

重庆市黑卡小额贷款有限公司 | 重庆 | 2015/12/8 | 人人贷 | 3.2 | 230% | 10.6 | |

赣州积木小额贷款有限公司 | 江西 | 2016/4/28 | 积木盒子 | 2 | 200% | 6 | |

乌苏和信互联网小额贷款有限公司 | 新疆 | 2017/8/28 | 和信贷 | 1 | 50% | 1.5 | |

重庆度小满小额贷款有限公司 | 重庆 | 2015/10/21 | 百度 | 70 | 230% | 231 |

数据来源:公开资料整理

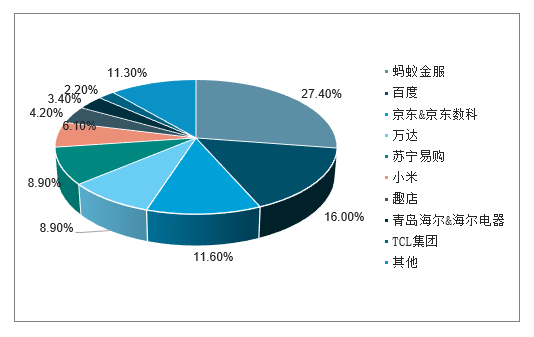

5、互联网企业成为网络小贷公司主要股东,巨头资本金优势明显

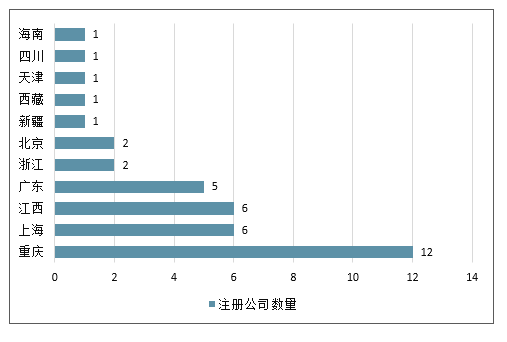

从网络小贷股东的公司类型来看,传统制造&零售企业、综合&垂直电商平台、分期电商和非电商互联网公司都在零售消费金融领域进行了布局,但是互联网企业的比例明显更高,总体占比达到了68.4%;从实缴资本金来看,蚂蚁金服成为旗下互联网小贷公司累计注册资本金最高的公司,总体注册资本金达到了123亿元人民币,百度、京东、苏宁、万达、小米等巨头旗下的网络小贷公司的注册资本金也都超过了10亿元人民币。相比之下,更多公司旗下的网络小贷公司的注册资本金在10亿元以下,金额相对较小。从注册地来看,重庆成为网络小贷公司注册最多的省份,上海、江西、广东也都有较多的公司进行注册

部分网络小贷公司股东类型统计

数据来源:公开资料整理

部分网络小贷公司实缴资本金统计

数据来源:公开资料整理

部分网络小贷公司注册地统计

数据来源:公开资料整理

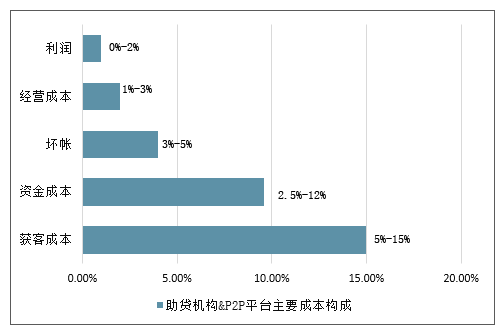

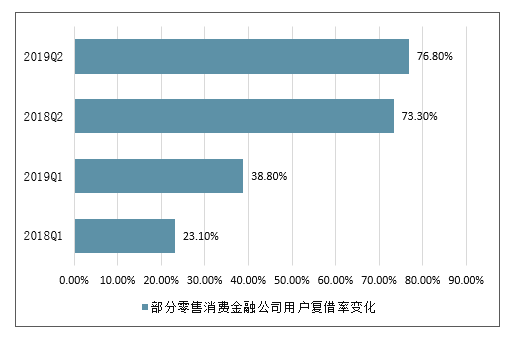

6、零售消费金融提供方着力精细化运

从目前非银行零售消费金融提供方主要的成本构成来看,获客成本仍然为目前占比最高的成本之一。随着线上线下流量获取成本的逐渐升高,越来越多的公司在继续获取新流量的同时开始将更多的精力放在老用户的精细化运营上面,很多互金公司的复借率相较之前都有了不同程度的提升。

持牌消费金融公司&网络小贷公司主要成本构成情况

数据来源:公开资料整理

助贷机构&P2P平台主要成本构成情况

数据来源:公开资料整理

部分零售消费金融公司用户复借率变化情况

数据来源:公开资料整理

7、零售消费金融企业拓展传统金融机构市场分析

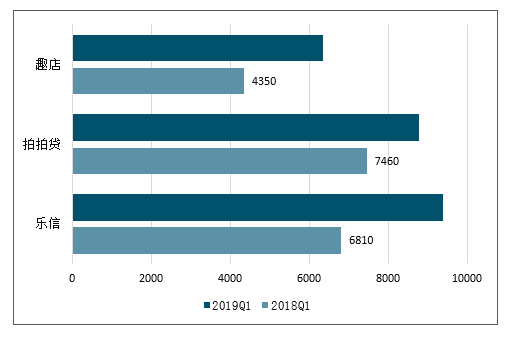

随着大数据、人工智能、云计算等先进科技对零售消费金融企业的重要性越来越明显。一方面,很多零售消费金融企业开始加大在金融科技研发方面的投入;另一方面,越来越多有输出能力的企业开始将自己的技术和服务输出给银行等传统金融机构,其资金端来源于机构方面的资金占比在近两年有了明显提高。

部分零售消费金融公司研发投入(万元人民币)

数据来源:公开资料整理

部分零售消费金融公司机构资金占比

数据来源:公开资料整理

8、应对变化,零售消费金融市场参与者积极构建全新业务闭环

随着零售行业的不断发展和移动互联网流量红利的逐渐枯竭,单纯的线上、线下或者TOC的零售消费金融业务已经很难满足市场参与者的需求,越来越多的市场参与者开始尝试打通线下线下的获客体系,有能力的非金融机构消费金融市场参与者在继续扩展自己C端业务的同时,也开始尝试为银行等传统金融机构输出成熟的金融科技服务,打造线上线下渠道联动、C端B端业务协同的全新业务闭环。

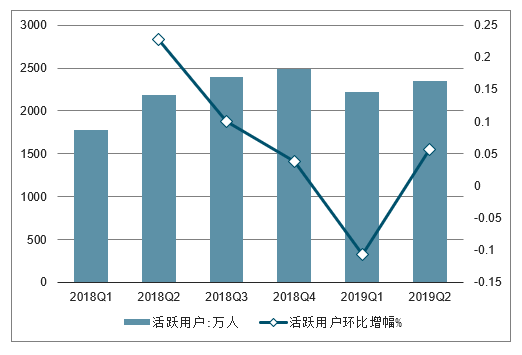

2019年1季度,随着电商行业进入淡季,消费金融APP的活跃用户数量相较2018年4季度也有了明显的回落。到了2019年2季度则有了一定程度的回升,虽然2353.7万的季度活跃用户没有超过2018年的最高值。但是比去年同期仍然增长了7.9%

消费金融行业2季度移动活跃用户总数达到2353.7万人

2018Q1-2019Q2消费金融APP活跃用户数用户环比增幅情况

数据来源:公开资料整理

二、零售消费金融市场趋势预测

1、“蓝海”“红海”,零售消费金融市场竞争更加激烈,企业增速放缓

2018年,招联、马上、华融、苏宁等消费金融公司的营收和利润增长率纷纷出现不同程度的下滑,曾经的高增长阶段一去不返。

•C端市场方面,零售消费金融企业之间的竞争变得更加激烈,整个市场开始向“巷战”时代发展。•B端市场方面,助贷业务目前仍然是消费金融企业主要的收入来源,但是各家也在纷纷加大科技研发投入,加码金融科技。

市场竞争者继续增加•信用卡发卡量和应偿信贷余额继续增长,银行持续渗透消费金融市场。•消费金融公司审批继续推进,银行、信托、互联网&零售公司等依然希望通过消费金融牌照入局零售消费金融市场。

巨头企业优势依然明显•随着零售消费金融市场逐渐进入“巷战”时代。资金、流量、技术、运营能力等逐渐成为企业发展的核心竞争力。阿里、捷信、苏宁、工行等巨头企业在以上一个或多个方面依然拥有着的巨大优势。

监管持续加强•监管层对消费金融公司、现金贷平台、P2P平台等公司的违规行为处罚更加严厉,相关的监管政策持续出台。•非持牌公司(现金贷平台、P2P平台等)开始被逐渐清退出市场。

合规&牌照仍是重中之重•未来,易观预计监管层面仍将继续加强对于零售消费金融市场参与者的监管,不合规机构的生存空间将越来越小。•由于网络小贷牌照的停发和银行牌照的高门槛,消费金融牌照成为非持牌企业进入自营零售消费金融市场为数不多的选择。

2、巨大蓝海,农村零售消费金融市场潜力巨大

互联网、移动互联网的快速发展使得农村消费者对新鲜事物的接受能力大幅提升,农村消费者留存在互联网上的交易和其他类型的数据也可以很好地对央行征信系统的数据进行补充。大数据,人工智能等技术的日趋成熟使得企业可以更好地通过已有的数据对农村消费者进行分析,为其提供合适的消费金融产品。

2014-2018年,乡村居民人均可支配收入、人均消费支出、消费品零售额的增长率均高于城镇。 2016年,我国农村居民每百户空调、油烟机的数量分别为47.6和18.4台,远远小于同期城镇居民每百户的拥有量。且农村该两项每百户数据的增速分别达到了22.7%和19.9%。这也显示出农村耐用消费品的需求量依然很大。

2015年,京东发布农村金融战略,设计和打造具有京东特色的农村金融模式。2016年4月,蚂蚁金服宣布完成B轮融资,同时宣布将把农村金融、国际业务、绿色金融作为未来的三大战略重点

政府相关部门在积极促进零售行业转型、推动消费金融行业发展的同时,也在持续的推出家电下乡、汽车下乡等一系列政策,刺激农村市场对应的消费需求。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)