一、原油生产:“三足鼎立”新格局加速形成

全球原油生产“三足鼎立”新格局的开启(OPEC、俄罗斯和美国),所导致的原油运输格局的变迁,将促进油运市场中长期需求大幅改善。

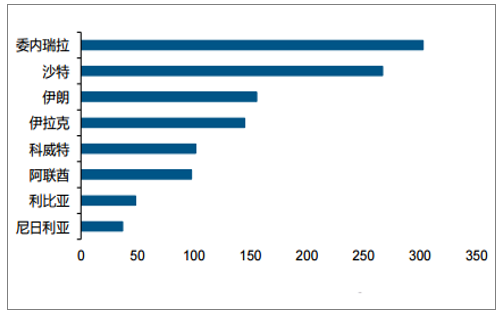

原油生产“新格局”开启的原因一方面来自OPEC成员国产油量的大幅下滑。在OPEC成员国中,原油储量最大的4个国家(委内瑞拉、沙特、伊朗和伊拉克),除了沙特之外,其他三个国家都直接或者间接被美国制裁,最终导致这三个国家的原油产量不同程度下滑,合计原油产量仅和沙特持平。

OPEC成员原油储量

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国原油产业发展态势及投资盈利分析报告》

OPEC成员原油产量(千桶/天)

数据来源:公共资料整理

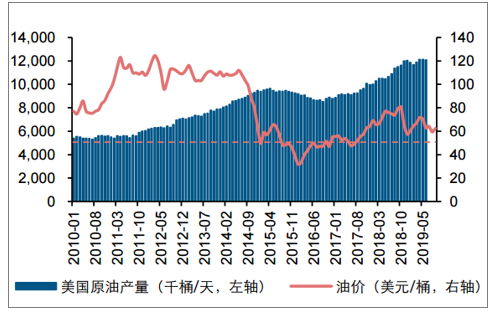

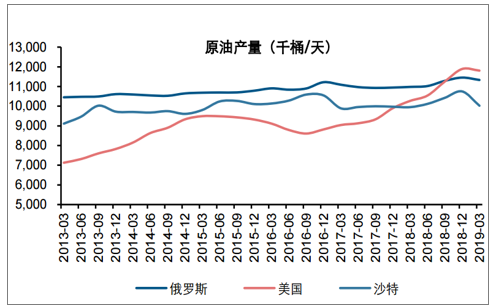

美国方面,页岩油全周期开采成本在50美元/桶左右,目前的油价水平同样适合页岩油生产。美国借此大幅增加原油产量,市场影响力不断提升:2018Q4,美国单月原油产量超越俄罗斯和沙特,全球原油生产“三足鼎立”新格局逐步形成。

目前油价高于美国页岩油全周期开采成本

数据来源:公共资料整理

2018Q4,美国原油产量超越俄罗斯和沙特,原油生产“三足鼎立”新格局形成

数据来源:公共资料整理

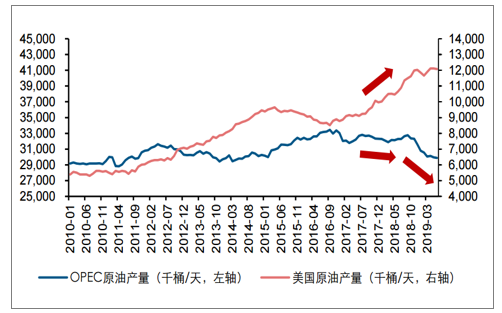

OPEC国家产油量从2017年开始逐步下滑,并在2018年底加速。而美国则大幅增加原油产量,填补OPEC减产带来的原油空缺,原油生产“三足鼎立”新格局加速形成。

由于OPEC减产和美国制裁伊朗等事件,原油生产“新格局”加速开启

数据来源:公共资料整理

二、原油出口:美油弥补OPEC原油出口减少量

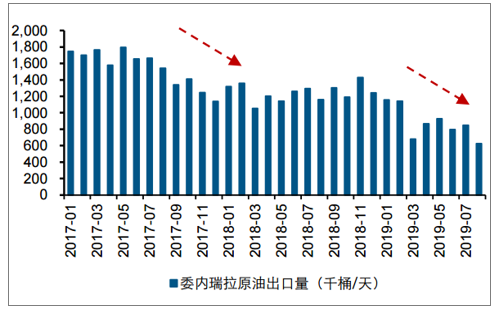

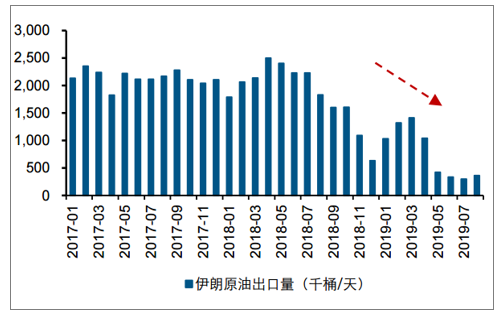

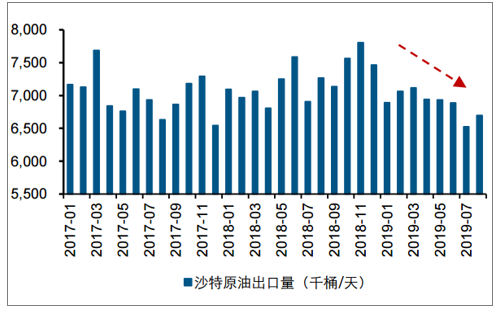

原油出口是油运需求的最直接来源,由于OPEC国家原油产量下滑,原油出口同样显著恶化:委内瑞拉和伊朗原油出口量分别自2017年7月和2018年7月之后大幅下滑;沙特在减产之后,原油出口量同样呈现趋势性下滑。

委内瑞拉原油出口量大幅下滑

数据来源:公共资料整理

伊朗原油出口量大幅下滑

数据来源:公共资料整理

沙特原油出口量大幅下滑

数据来源:公共资料整理

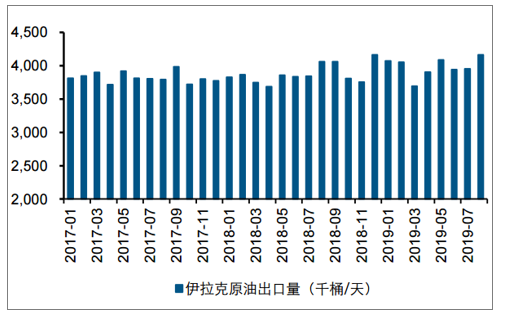

伊拉克原油出口量维持稳定

数据来源:公共资料整理

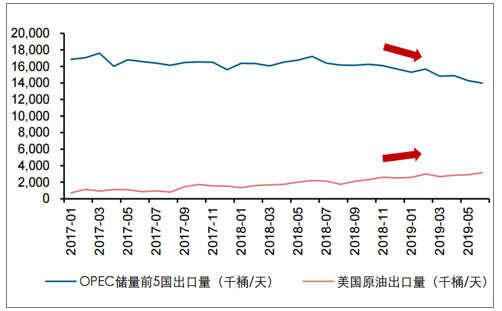

美国大幅增加原油出口,大致填补了OPEC原油出口减少量:2017年1月-2019年6月,OPEC核心成员原油出口量下滑286.4万桶/天,而美国原油出口量则增加244.8万桶/天。从原油生产到原油出口,“新格局”的演化都在不断推进。

OPEC国家原油出口量逐渐下滑,美国原油出口量大幅增加

数据来源:公共资料整理

美国原油出口增量大体弥补OPEC核心国家的出口下滑

数据来源:公共资料整理

三、油轮运输:美国贡献主要的油运需求增量

全球原油出口9成以上通过油轮进行跨洋运输,原油出口是油运需求的直接来源。全球原油出口量增速与油轮海运量增速具有较高的相关性。

全球原油出口量增速与海运量增速相关性较高

数据来源:公共资料整理

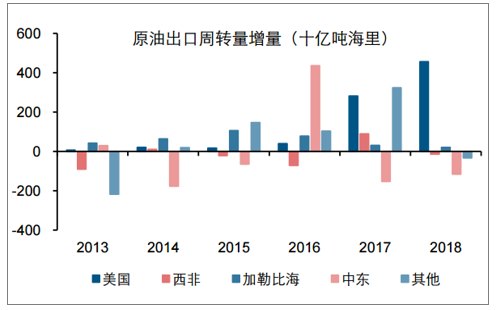

美国原油加大出口带来油轮运输格局的不断演化:2015-2018年,美国原油出口海运量占比由0.8%提升至4.5%,周转量占比由0.6%提升至7.9%。增量层面,2018年美国贡献绝大部分的原油海运出口周转量增量。其中,周转量占比大于海运量占比,主要由于美国出口平均航距达到9019海里,在所有出口区域中位列第一。

2018年,美国原油海运出口量占比为4.5%

数据来源:公共资料整理

2018年,美国原油海运出口周转量占比为7.9%

数据来源:公共资料整理

2018年美国贡献主要的原油海运出口周转量增量

数据来源:公共资料整理

四、定量测算:美油出口将为油运需求带来3-5个点增量

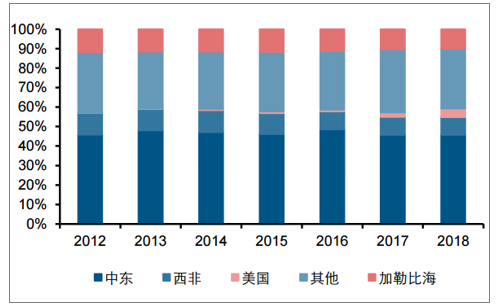

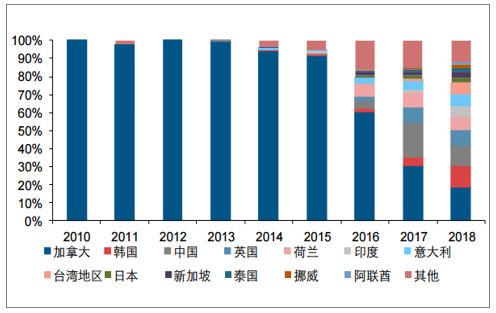

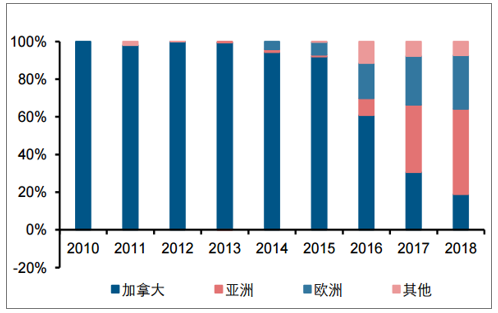

从美国的原油出口目的地国家结构来看:2015年以前,美国9成以上的原油通过管道出口至加拿大,对于油运需求带动较少;在取消出口禁令之后,美国将大量原油出口至韩国、中国、英国等其他国家,带来油轮运输量和平均航距的不断加长。

美国原油出口目的地国家或地区结构

数据来源:公共资料整理

美国原油海运出口航距不断加长

数据来源:公共资料整理

对美国原油出口目的地国家及地区按照洲际分类,可以看到主要分布在亚洲和欧洲地区:2018年,在美国原油出口地区中,亚洲和欧洲分别各占45.3%和28.5%;从出口增量来看,出口亚洲的占到近6成,出口欧洲的占到近3成。其中,美国墨西哥湾-亚洲和美国墨西哥湾-欧洲的航距分别约为15200海里和5500海里。

美国原油出口目的地洲际结构

数据来源:公共资料整理

美国原油出口增量目的地洲际结构

数据来源:公共资料整理

预计2019年-2021年,美国原油出口周转量分别为1415、2269和3450十亿吨海里,同比增长71%、60%和52%。若仅考虑美国等量替代中东,将带动2019年-2021年油运行业需求同比增长2.9%、4.1%和5.4%。

五、库存周期:油运需求增强器,季节性主要来源

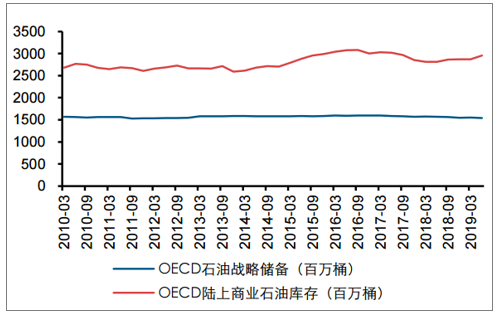

原油库存一般分为战略库存和商业库存两种。从体量来看,战略库存维持相对稳定,而商业库存呈现明显的波动。原油库存能有效应对供给和需求的冲击,IEA(国际能源署)通过释放原油储备的方式来减小地缘政治风险的冲击,在应对海湾战争、伊拉克战争等事件时均释放了原油储备,对稳定原油市场起到了积极作用。

原油战略库存较为稳定,商业库存波动较大

数据来源:公共资料整理

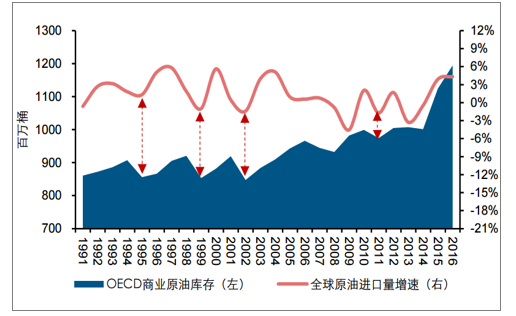

原油补库存需求有望带动油运运价上行。原油库存具有原油供给或需求的双面属性,从历史看,当原油库存处于低位时,原油库存则充当原油需求。原油补库存需求有望促进油运需求加速改善,同时带动油运运价一同上行。

当原油商业库存处于低位,补库存需求将带动油运需求加速改善

数据来源:公共资料整理

原油库存周期是油运季节性的重要来源。国内炼厂开工具有季节性,一般在4季度开工率会逐步改善。由于炼厂开工带来原油补库存需求增加,导致原油进口需求(油运需求)间接改善,油运运价随之环比上行。4季度成为油运行业传统旺季。

炼厂补库存需求导致油运运价季节性波动

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国原油行业市场行情监测及发展趋向研判报告

《2026-2032年中国原油行业市场行情监测及发展趋向研判报告》共十章,包含原油行业竞争格局分析,中国原油重点企业发展分析,2026-2032年中国原油行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询