一、中国风电情况

截至2019年6月6日,电力设备新能源板块较年初上涨16.4%,沪深300指数较年初上涨21.0%,电力设备指数跑输沪深300指数4.6pcts。

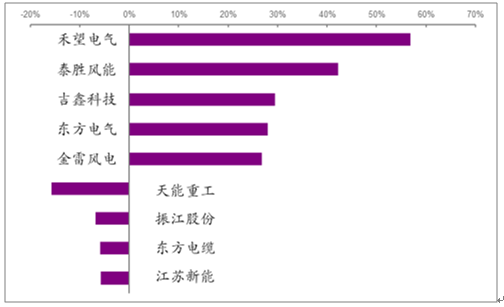

截至2019年6月6日风电板块涨跌幅前五企业

数据来源:公开资料整理

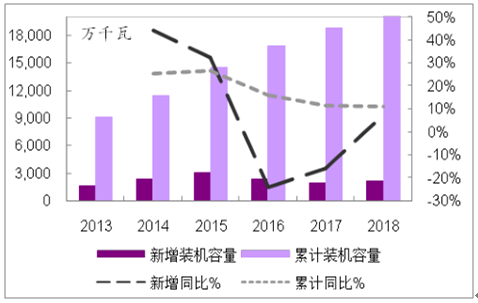

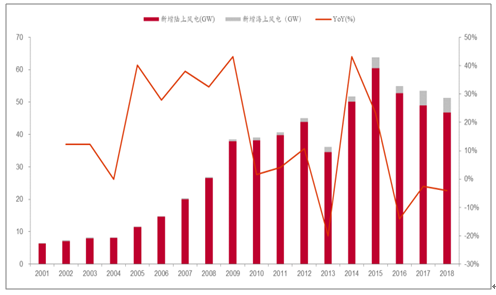

2014-2015年,是国内上一轮风电抢装时期,14、15年国内风电新增装机分别同比增长44%、33%(吊装口径),抢装原因是上网电价下调、弃风限电改善。

抢装叠加用电需求下滑带来“后遗症”,2015-2016年风电限电率上升;新能源补贴拖欠严重,进而影响下游风电开发商财务状况(现金流)。

2016-2018年,国内风电新增装机分别同比增长-24%、-16%、8%。基于电价调整、限电改善、运营商财务好转三点原因,2019-2020年风电有望出现最后一轮抢装潮,2021年进入平价上网时代。

2013-2018年风电新增和累计并网装机容量

数据来源:公开资料整理

2013-2018年风电新增和累计装机容量(吊装)

数据来源:公开资料整理

2019年5月24日,发改委正式发布关于完善风电上网电价政策的通知:2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。根据彭博新能源财经(BNEF)统计数据显示,符合固定上网电价的项目容量总计88GW,包括已核准未建设及在建项目。

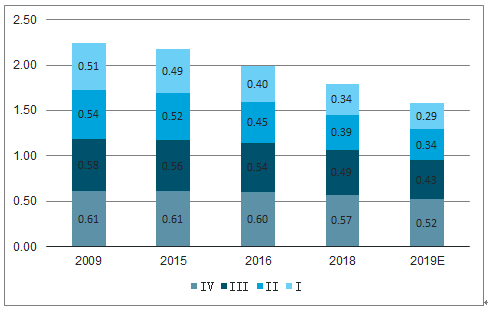

2009-2020年风电上网电价调整方案(元/kWh)

数据来源:公开资料整理

风电弃风率与新增装机呈反向关系。国网规划2020年风、光限电率控制在5%以内;2018年全年风电限电率7%。龙头风电运营商18年限电率改善明显,由于基数高,未来对业绩边际影响有限。

2018年随着存量项目的增加,补贴缺口进一步扩大。2019年下半年,第八批新能源补贴目录有望出台。测算,基于2016-2018年较低的新增装机/资本开支,即使是在补贴政策维持现状、2019-2020年加大资本开支的情况下,良好的现金流情况是风电运营商提升资本开支的前提之一。根据调查统计,已上市的6家风电运营商2019年新增风电装机指引较2018年同比上升106%。

二、下游需求

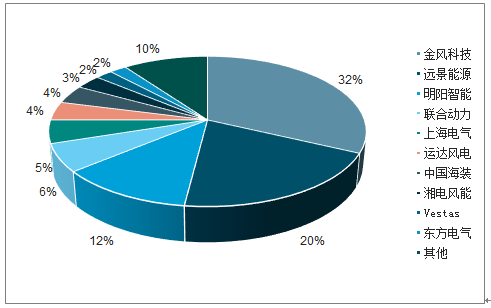

从18年行业竞争格局来看,一线公司资本和技术研发优势明显。从整机层面看,机组大型化是技术革新的主要驱动因素(18年新增机组平均功率2.2MW,同比增长3.4%)。

2018年国内风电新增装机市场占有率分布

数据来源:公开资料整理

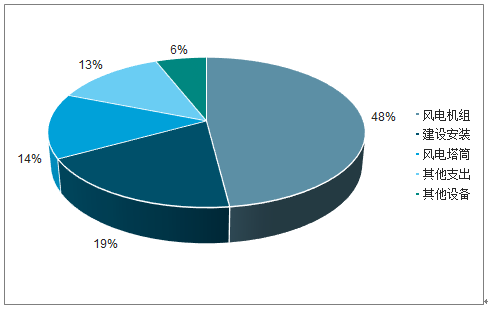

2016-2018年,受终端需求影响,产业链公司的毛利率总体明显下滑。风电项目建造成本中,风电主机(包含主轴、叶片、铸件、齿轮箱、电机等)和风电塔筒合计占比62%,技术含量和重要性相对较高。

2018年风电项目建造成本构成

数据来源:公开资料整理

2018年以来中国风电关键政策及其解读

时间 | 政策名称 | 核心内容 | 解读 |

2018年4月16日 | 《分散式风电项目开发建 设暂行管理办法》 | 对分散式风电的定义、规划指导、项目建设和管理、电网接入、运营 管理、金融和投资开发模式创新等方面进行说明 | 分散式的纲领性文件, 推动中东部分散式风 电的发展 |

2018年5月18日 | 《关于2018年度风电建设 管理有关要求的通知》 | (1)从2019年起,新增核准的集中式陆上风电项目和海上风电项目 应全部通过竞争方式配置和确定上网电价;(2)竞争要素包括企业 能力、设备先进性、技术方案、已开展前期工作、接入消纳条件和申 报电价 | 风电进入竞价时代, 引导行业更加关注度 电成本 |

2019年1月9日 | 《关于积极推进风电、光 伏发电无补贴平价上网有 关工作的通知》 | 开展平价上网项目和低价上网试点项目建设、保障优先发电和全额保 障性收购、扎实推进本地消纳平价上网项目和低价上网项目建设等12 条内容 | 对于2021年前的平价 项目开展指出了纲领 性的文件 |

2019年3月4日 | 《关于2019年度风电投资 监测预警结果的通知》 | (1)新疆(含兵团)、甘肃为红色区域;(2)内蒙古为橙色区域, 山西北部忻州市、朔州市、大同市,陕西北部榆林市以及河北省张家 口市和承德市按照橙色预警管理;(3)其他省(区、市)和地区为 绿色区域 | 吉林解除红色预警, 红色区域由三个变为 两个,三北风电建设 复苏 |

2019年4月8日 | 《关于推进风电、光伏发 电无补贴平价上网项目建 设的工作方案(征求意见 稿)》 | (1)电网企业配置消纳能力的顺序;(2)2019年度第一批平价上网 项目名单之后再组织有补贴的项目;(3)4月25日前报送平价项目, 5月31日前上报竞价方案;(4)不少于20年长期固定电价购售电合同 | 第一点超预期,主要 是基于解决可再生能 源缺口的考虑 |

2019年5月24日 | 《关于完善风电上网电价 政策的通知》 | (1)电价调整:1)陆上:2019、2020年分别下降6分/kWh、5分/kWh, 2021年实现平价;2)海上:2019、2020年均下降5分/kWh;(2)枪并 网:1)陆上:2018年前核准要求2020年前并网,2019-2020年核准要 求2021年前并网;2)海上:2018年前核准要求2021年前并网。 | 电价符合预期,抢装 正式启动 |

2019年5月28日 | 《2019年光伏发电项目建 设工作方案》 | (1)对征求意见稿中的“暂停新增”进行明确,指暂停核准; (2)再次强调存量项目可以继续建设 | 符合预期 |

数据来源:公开资料整理

2018年全国弃风率7%,同降5PCT,连续两年下滑。

2013-2020年中国历史弃风限电情况及展望

数据来源:公开资料整理

三、全球风电

2018年全球风电新增装机51.3GW,同降4.1%,连续三年下滑。发展风电主要是致力于于能源独立和清洁化。

全球历年风电新增装机(GW)

数据来源:公开资料整理

全球主流风电市场政策一览

国家 | 驱动因素 | 近期变化等其他 |

美国 | 1.实现能源独立 2.1978年的公共事业监管政策法案(PURPA) 3.2010年以来,各州通过可再生采购规范(RPS) | 联邦税制改革在2017年下半年主导了美国国内政 策议程 |

丹麦 | 1.许可和选址程序发达且与时俱进 2.风能优先进入电网 3.到2020年风力发展的长期目标已到位 | 挪威的大型水力资源供应和与德国的互连提高风 能在丹麦能源结构中的份额 |

德国 | 1.通过上网电价机制实现明确、长期的价格稳定 2.优先电网接入 3.地方和区域银行提供融资 4.对可再生能源早期强有力的政治承诺 | 2017年进入竞价机制,同年4月举行第一次海上风 电招标 |

英国 | 1.应对气候变化 2.实现能源独立 3.国家化石燃料义务(NFFO) | 欧洲最丰富的海上风力发电机制 |

西班牙 | 1.“工业和经济发展”战略 2.早期上网电价获得了稳定的支持 | 持续的经济危机对短期市场前景产生了影响 |

葡萄牙 | 1.上网电价制度 2.水电与风能之间的互补性 3.早期化石能源依赖 | 2008年后的经济改革和全球金融危机严重影响了 市场 |

意大利 | 1.上网电价(FIT) 2.可交易的绿证 3.应对气候变化、反核以及实现能源独立 | 长期许可程序和区域一级的不精确指导导致项目 建设延误 |

巴西 | 1.替代电源激励计划(PROINFA) 2.巴西开发银行(BNDES)资助 3.十年能源发展计划(PDE)提升了风能地位 | 2017年底巴西举办了2次新能源竞价和1次传输竞 价,在A-4和A-6竞价中签订了总容量为1.4GW的风 能合同 |

印度 | 1.长期电力短缺 2.能源独立 | 2017年的重大变化是从上网电价转向竞价 |

数据来源:公开资料整理

2019-2022的全球风电新增装机分别为57.5、62.4、62.6、66.5GW。

2013-2022年全球风电装机及预测(GW)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国风电装机行业市场供需规模及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电行业市场运营格局及未来前景分析报告

《2026-2032年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询