一、轮胎行业发展现状

1.中国轮胎行业发展历程及市场规模

2001年11月11日中国加入WTO,承诺从2002年起逐年降低进口整车和零部件的进口关税。2002年也成为了中国汽车市场的“井喷”元年。中国汽车产销量飞速攀升,至2009年首次超越美国,成为了全球汽车产销第一大国。汽车从普通人家庭望尘莫及的大额资产,逐步变成“私家车”,甚至泛滥到政府不得不推出“摇号”、“拍卖号牌”等政策限制其购买。

2002年起汽车行业的爆发式增长带动了上游轮胎行业的快速发展、催生了天然橡胶价格的一轮长牛。

全球轮胎市场2002年销售额706亿美元,2017年增长至1700亿美元,年复合增长率6%。期间经历了两次波动,一是2009年的全球经济危机,二是2012年之后大宗能源化工商品的下降周期,在2016年触底反弹。

全球轮胎市场销售额(亿美元)

数据来源:公共资料整理

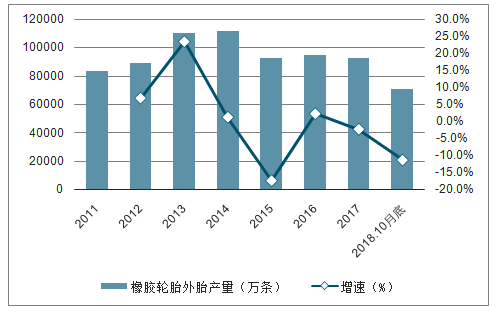

从2011-2018年轮胎产量变化情况看,2014年后,我国轮胎产量出现断崖式下降,产量从10亿级以上下降到10亿级以下。短期看,轮胎行业产量确实下滑,但是这未尝不是一件好事。国内轮胎行业落后产能相继推出市场,轮胎行业整体结构不断优化,有利于提高行业集中度,发挥规模优势,这对轮胎行业的良性发展是一大利好消息。

2011-2018年轮胎行业产量及增长变化(单位:万条,%)

数据来源:公共资料整理

2.乘用车销量出现向下拐点

2017年底中国乘用车销量迎来拐点,2018年乘用车销售2367万辆,相比2017年的2474万辆下降了4.5%。2019年上半年乘用车销量1012万辆,相比2018年又同比下滑了超过15%。2018年6月之后到2019年6月,中国乘用车月度销量的同比变化已经连续12个月为负。

乘用车销量的下滑,影响因素很多,如宏观经济供给侧结构性改革过程中的GDP增速降档、居民杠杆率高企导致的消费意愿下降等,除此以外,其中另一个重要因素可能是2018年初开始爆发的中美贸易摩擦对我国实体经济的负面影响。

中国乘用车月销量(万辆)及同比变化(%)

数据来源:公共资料整理

欧洲乘用车销量也是从2009年经济危机后复苏,一路缓慢增长,但月度销量在2017年初达到顶点,之后波动中开始小幅下滑。2018年9月至2019年6月,同比增速已经连续10个月为负。

欧洲乘用车月度销量(万辆)及同比变化(%)

数据来源:公共资料整理

3.共享汽车多样化满足出行需求

在过去十年中,多样化的汽车使用方式快速萌芽和成长。共享汽车包括传统的汽车租赁、出租车,和近年出现的网约车、P2P租车、B2C的分时共享,以及未来自动驾驶技术成熟时的无人驾驶汽车服务。共享汽车一方面方便了人们的出行,另一方面提高了汽车的使用效率。

全球最大的共享汽车公司优步成立于2009年,近年随着网络基础设施的成熟,业务量快速增长,2019年一季度出行订单数量达到15.5亿次,比2017年一季度翻一番。

优步季度出行订单数(百万次)

数据来源:公共资料整理

4.中国轮胎企业面对的确定性成长空间

中国制造业者与欧美传统制造业者最大的不同,就是国际制造业经营者把ROE作为重要的经营指标,甚至经营目标,而中国的制造业者以边际利润为目标。轮胎行业的国际企业通过不断研发创新,将产品线不断向高处迁移,剥离低端产品,维持高ROE。而中国轮胎企业在存在边际利润的区域就会扩产,扩大生产规模降低成本,以高性价比产品抢占市场份额。两种类型的轮胎企业形成了各自的竞争优势。

未来大部分乘用车轮胎需求中品牌弱化的趋势,恰恰使这部分市场需求落入中国轮胎企业擅长的竞争优势中。

5.中国轮胎企业兴衰的分水岭

中国轮胎企业的确定性成长空间打开,却不是面向所有中国轮胎企业的。事实上,最近几年中国轮胎行业一直处在产能过剩、开工率不足背景下的供给侧改革当中。虽然这个改革的速度不如其它化工子行业在安全、环保、搬迁的驱动下来得那么猛烈,但确实最为扎实和坚定的,没有反复。

轮胎制造是劳动力密集型产业,有轮胎产业布局的国家和地区多数会有贸易壁垒对本国产业进行保护。贸易壁垒既是挑战也是机会。对于国际化布局的轮胎企业,则可以享受壁垒保护下市场的高利润。我国多家排名前列的轮胎企业都已经布局了海外工厂,包括中策、玲珑、赛轮、浦林成山、通用等,有能力跨过国际布局门槛的企业将与国内其它企业间的距离不断拉大。

轮胎上市公司产能分布(万条/年)

上市公司 | TBR | 其中:海外TBR | PCR | 其中:海外PCR |

赛轮轮胎 | 560 | 120 | 4000 | 1000 |

玲珑轮胎 | 895 | 145 | 5450 | 1300 |

三角轮胎 | 500 | - | 1400 | - |

风神股份 | 780 | - | - | - |

通用股份 | 400 | - | - | - |

数据来源:公共资料整理

二、轮胎行业的市场驱动因素

1、全球汽车产量及保有量的增长

2008年经济衰退後,汽车产量和汽车保有量在全球范围内逐步增长,同时推动了汽车轮胎配套及替换市场的发展。发展中国家汽车的普及率相对较低表明轮胎产品的潜在需求强劲。

2、一带一路倡议的实施

一带一路横跨亚欧非大陆,一端是活跃的东亚经济圈,另一端是发达的欧洲经济圈。由於其合作重点是加强区域互通,因此,一带一路倡议的实施已强烈刺激沿线超过60个国家和地区的基础设施建设及运输行业,催生了强劲的商用车需求。更重要的是,不断提高的运输频率加速了卡车的轮胎损耗;因此,商用车对替换轮胎的需求增加引发替换轮胎市场的扩张性发展。

3、道路运输物流市场稳定增长

城镇化进程、电子商务发展、人口及可支配收入增加均为刺激道路运输物流增长的需求推动因素。随着商品运输量的增加,为实现高效的物流体系,需增加商用车及延长货运里程。因此,由於商用车数量的增加以及货运里程延长引致的轮胎磨损,配套及替换轮胎市场得以进一步发展。

三、轮胎行业的发展趋势

1、产业向新兴市场转移

中国、日本和韩国是亚洲领先的汽车轮胎制造中心。然而,由于劳动力成本不断增加、竞争压力持续增大,汽车轮胎制造商正逐步向劳动力成本和原材料价格较低的东南亚国家等新兴市场转移或在该等市场中设立工厂。

2、追求更优质的产品

随着可支配收入增加及消费升级,对在耐用性、安全性、舒适度和环保方面更加优质的

3、提升品牌知名度

由于市场竞争加剧及行业整合加速,大中型轮胎企业重视品牌战略,以满足市场对品牌产品的需求。大中型企业预计将在提高产品质量及创新服务方面投入更多资源以产品的需求不断增加。有关发展要求轮胎制造商通过增加研发投资及减少成本加强其技术及效率。提升品牌知名度。

4、不断采纳环保技术

政府将环保及可持续发展视为国家规划的优先事项之一。随着监管环境日益严格,越来越多的公司将在可预计未来转向采纳环保生产技术。

5、扩大新能源汽车的产品供应

与普通轮胎相比,新能源汽车轮胎通常对轻量化及低滚阻具有更高的要求,以提升汽车的行驶里程及性能。因此,轮胎制造商已开始开发新产品线以生产新能源汽车轮胎。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询