截止2018年末我国高铁里程占比升至22.1%,2019年计划投放高铁里程3200公里,预计累计里程将超过3万公里、提前1年完成十三五规划任务。截止2018年末我国高铁动车组累计发送旅客超过90亿人次,在全国铁路客运占比升至63%左右,替代普客成为铁路客运主要运输方式。

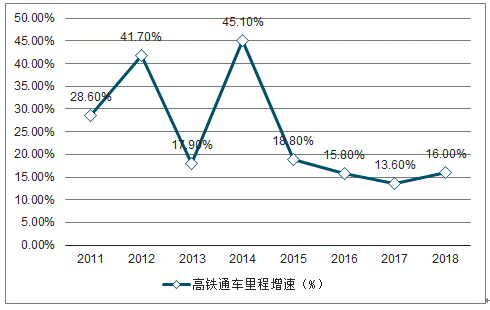

2010-2018年我国高铁通车里程增速

数据来源:公开资料整理

2008-2018年高铁通车里程占比

数据来源:公开资料整理

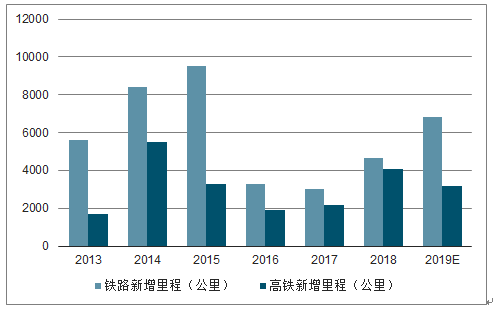

2013-2019年全国高铁计划新增里程

数据来源:公开资料整理

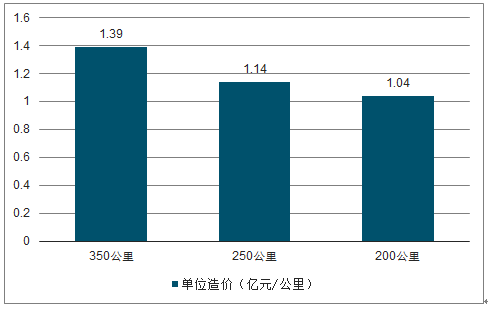

根据调查数据,统计60个工程项目可得中国时速350、250、200公里双向轨道高铁线路(含信号、电气化等设备)平均成本为1.39亿、1.14亿、1.04元/公里,较欧洲高铁建造成本至少低40%左右。

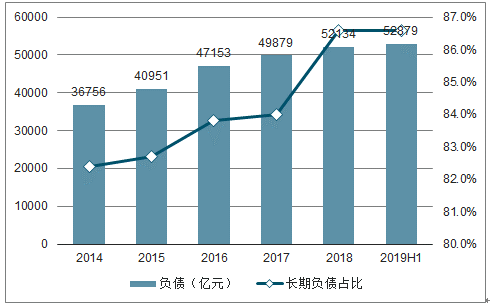

尽管我国高铁建设存在成本优势,2010年以来高铁里程CAGR24.2%仍为负债规模持续扩大重要因素。2019年上半年中铁总负债规模升至5.29万亿,其中长期负债占比86.6%。2018年基建投资和还本付息占资金支出90.8%,其中2018年偿还本金、利息分别4095、807亿,铁路固定资产投资高企导致资金缺口大,现有铁路建设投融资模式或难以为继。

时速350、250、200公里高铁平均成本为1.39亿、1.14亿、1.04亿元/公里

数据来源:公开资料整理

2014-2019年上半年中铁总负债规模及长期负债占比

数据来源:公开资料整理

2018年中铁总基建投资和还本付息合计占比90.8%

数据来源:公开资料整理

2018年、19H1中铁总还本付息合计4902亿、1624亿

数据来源:公开资料整理

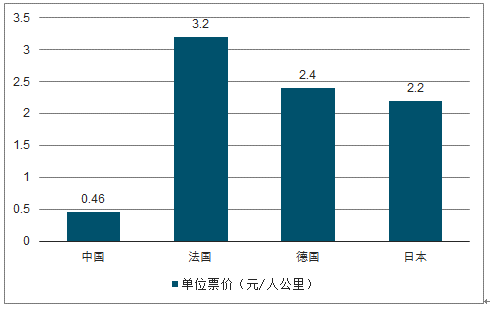

我国高铁票价日仅为欧日20%左右,未来票价市场化加速业绩弹性可期。2016年我国国家发改委《关于改革完善高铁动车组旅客票价政策的通知》,高铁动车票价改由铁路总公司自行定价。中铁总可按照客流需求和其他运输竞争情况等因素实行一定的折扣票价,目前我国高铁二等座平均票价为欧日发达国家20%左右。

我国高铁二等座平均票价为欧日发达国家20%左右

数据来源:公开资料整理

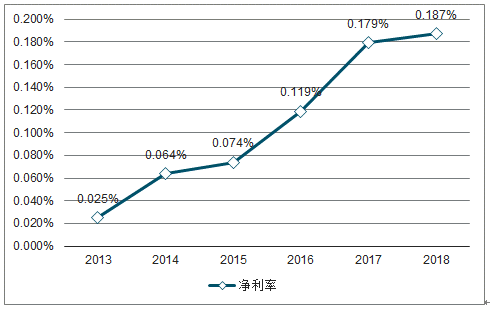

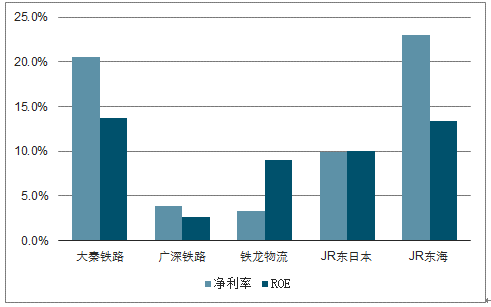

近期铁路资产证券化加速,高铁作为中国铁路核心资产,具有盈利利能力强、产权清晰的优点,或成为铁路投融资体制改革重要抓手。预计2013年之前投运的沪宁、沪杭、沪昆和广深段高铁均实现盈利,京广线以东干线具备上市条件。资产证券化有望化解目前融资困境:(1)为新线建设募集资金,降低资产负债率和还本付息压力;(2)便于在资本市场融资,拓宽投融资渠道;(3)引入市场化监管机制,提高运营效率增厚业绩。目前铁路上市标的大秦铁路、广深铁路和铁龙物流2018净利率分别为20.6%、3.9%、3.3%,ROE为13.7%、2.7%、9.0%,优质高铁资产上市有望提高板块盈利能力。铁路改革步伐加快,未来铁路经营机制有望进一步灵活,内部管理可改善空间较大。

2013-2018年中铁总实现净利率

数据来源:公开资料整理

2018年三家铁路上市平台ROE低于日本铁路龙头

数据来源:公开资料整理

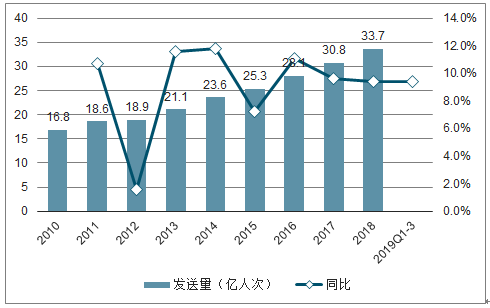

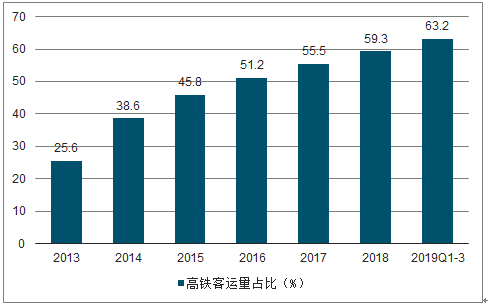

2019年1-9月全国铁路旅客发送量同增9.4%至28.1亿。其中高铁动车组发送旅客同增15.3%。近年来高铁旅客发送量增速保持两位数增长,为全国铁路客运量增速的2倍左右。高铁动车组旅客占比持续走高,2019年1-9月提升至63.2%,逐渐取代普客成为主要铁路客运方式。考虑高铁线路网络完善和复兴号动车组扩容,未来3年高铁动车组客运量同比增速或10%~15%。

2019年1-9月全国铁路旅客发送量及同比趋势

数据来源:公开资料整理

2019年1-9月高铁动车组旅客发送量占比趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国高铁行业市场运营状况及投资策略建议报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高铁行业市场运营格局及前景战略分析报告

《2026-2032年中国高铁行业市场运营格局及前景战略分析报告》共五章,包含国内外高铁行业领先企业经营情况分析,中国主要高铁线路建设情况分析,“一带一路”背景下中国高铁行业投资热点和机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国高铁行业现状分析:政策推动下行业规模稳步扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国高铁运营里程及高铁设备市场规模分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)