一、影院新增新增及关闭情况

1.影院新增:新增放缓,主体格局变动

(1)二三线城市成扩张主力,整体银幕增速放缓

从银幕增长绝对数值看,二三线城市是2019年银幕扩张的主力地区。二三线城市是2013-2019年银幕扩张的主力。截止2019年9月,一至五线城市分别拥有银幕6995、21302、13027和12676、7272块,分别较2018年净增加578、1634、1005、1133和618块。其中二线及三线城市银幕数占比、净增银幕绝对数均最大。

一至五线城市2018与2019年银幕数量对比

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国电影院运营行业市场全景调查及投资价值预测报告》

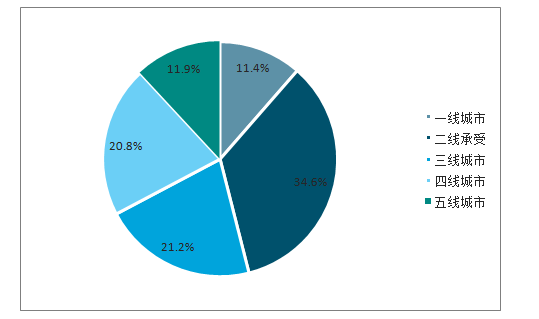

2019年一至五线城市银幕占比

数据来源:公共资料整理

从银幕扩张增速看,一至五线城市全面放缓。截止2019年9月,一至五线城市银幕增速分别为8.3%、7.7%、7.7%、8.9%和8.5%,全年增速较2018年仍出现大幅放缓。

2014-2019年一至五线城市银幕扩张增速

银幕增速 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

一线城市 | 24.8% | 15.4% | 30.3% | 21.2% | 19.4% | 8.3% |

二线城市 | 24.3% | 25.4% | 24.4% | 22.7% | 16.1% | 7.7% |

三线城市 | 30.4% | 26.9% | 27.7% | 24.3% | 16.9% | 7.7% |

四线城市 | 39.7% | 43.0% | 25.2% | 19.5% | 14.2% | 8.9% |

五线城市 | 38.0% | 50.9% | 24.0% | 19.5% | 15.4% | 8.5% |

数据来源:公共资料整理

(2)扩张主体:万达与横店为第一梯队,扩张策略差异显著

扩张第一梯队成员为万达电影与横店院线。银幕扩张的头部主体格局发生一定程度变化,万达电影与横店院线仍然稳居前两名,分别新增银幕342和240块。2018年分列第2与第5名的大地影院、上海星轶影院扩张速度在2019年明显放缓,新增银幕排名降低幅度较大,分别降低至第8和第9。金逸影视和CGV影城投资公司仍稳定处于第二梯队,分别新增银幕126和133块,分列第4和第3,较去年位次有所上升。

地产背景影投公司扩张减速,部分停止扩张。2019年1-9月,银幕增量超过30块的25家公司中,地产背景公司剩余3家,上海星轶影院、苏宁影投和红星美凯龙营业分别新增银幕75、55和47块,分列第9、第13和第15位,名次分别下降4位、3位和4位。另外,保利影业今年仅新增15块银幕,华润万象、恒大影业在今年已经扩张。

除中大型影投公司外,小影投仍是行业重要的进入者。对于一至五线城市新增荧幕的比例,小影投分别占比33.8%、42.3%、53.4%、62.9%和70.0%,越低线城市中小影城的扩张比重越高。低线城市竞争激烈程度较低,行业整体进入壁垒不高,导致单体影城和私人资本大量瞄准下沉市场进入。

2019年不同地区扩张主体银幕分类占比

银幕数量 | 一线城市 | 二线城市 | 三线城市 | 四线城市 | 五线城市 | 合计 |

小影投 | 279 | 961 | 765 | 894 | 589 | 3488 |

中大影投 | 546 | 1309 | 667 | 528 | 253 | 3303 |

合计 | 825 | 2270 | 1432 | 1422 | 842 | 6791 |

占比 | 一线城市 | 二线城市 | 三线城市 | 四线城市 | 五线城市 | 合计 |

小影投 | 33.8% | 42.3% | 53.4% | 62.9% | 70.0% | 51.4% |

中大影投 | 66.2% | 57.7% | 46.6% | 37.1% | 30.0% | 48.6% |

数据来源:公共资料整理

从各影投公司2019年新开业影院的地区分布看,不同主体的扩张策略存在明显区别:(1)万达、金逸及中影拥有全国扩张和布局能力,50%以上2019年新开业影院分布于一二线城市,其中二线城市占比最高;(2)横店、星轶等重点布局低线城市城市,2019年新开业影院主要集中于三线及以下城市,没有一线城市影院开业;(3)上影及幸福蓝海布局最为集中,上影仅在二三线城市有新增影院,幸福蓝海布局二三四线;(4)保利影业战略特殊,2019新增影院仅位于一线及五线城市。

上市公司及地产背景影投2019年新开业影城地区分布

影投 | 一线城市 | 二线城市 | 三线城市 | 四线城市 | 五线城市 |

万达电影 | 14.3% | 42.4% | 19.6% | 14.9% | 8.8% |

横店院线 | - | 19.2% | 30.4% | 31.9% | 18.8% |

金逸影视 | 23.8% | 55.6% | 15.1% | 5.6% | - |

上海星轶影院 | - | 33.3% | 22.7% | 33.3% | 10.7% |

中影影院投资 | 19.3% | 43.9% | 8.8% | 12.3% | 15.8% |

苏宁影投 | 43.6% | 16.4% | 16.4% | 23.6% | - |

红星美凯龙影业 | 34.0% | 36.2% | 29.8% | - | - |

幸福蓝海影院发展 | - | 21.9% | 53.1% | 25.0% | - |

保利影业 | 53.3% | - | - | - | 46.7% |

上影影院 | - | 46.7% | 53.3% | - | - |

数据来源:公共资料整理

2.影院关闭:中大影投退出加速,存量拐点仍需等待

2019年退出市场的影院数量进一步增加,关停影城主要集中在二、三、四线城市。2019年关停的影院数量470家,较2018年的315家继续增长。其中,一至五线城市关停影院数量分别为50、129、115、97和79家,占总关停影院数的10.6%、27.4%、24.5%、20.6%和16.8%。

2014-2019年关停影院数量

城市/年度 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 占比 |

一线城市 | 6 | 19 | 10 | 13 | 21 | 50 | 10.6% |

二线城市 | 22 | 30 | 31 | 60 | 75 | 129 | 27.4% |

三线城市 | 24 | 31 | 14 | 48 | 60 | 115 | 24.5% |

四线城市 | 18 | 26 | 35 | 81 | 91 | 97 | 20.6% |

五线城市 | 13 | 12 | 16 | 43 | 68 | 79 | 16.8% |

合计 | 83 | 118 | 106 | 245 | 315 | 470 | 100.0% |

数据来源:公共资料整理

从关闭影院规模看,2019年小影院关闭占比明显降低。(1)4厅以下的小影院、小影投所属影院关闭分别占比47.9%和51.5%。较2018年大幅度下降。

(2)越往低线城市,小影投退出市场的占比越高,这一特征与2018年相同,但是所有类型城市中小影投占比均有所下降。(3)大型连锁影投整体关闭的影城数量有所上升,星美影院2019年关闭影城138家,数量远超其他影投公司。除星美外,大地影院、金逸影视、完美世界、橙天嘉禾、横店院线分别关闭15、7、6、6、5家,较去年大幅提高。

2019年小规模影院关停情况

数据来源:公共资料整理

2018、2019年影院关闭数量前10的中大影投

影投 | 2018影院关闭数量 | 影投 | 2019影院关闭数量 |

星美影院 | 28 | 星美影院 | 138 |

金字塔龙者文 | 3 | 大地影院 | 15 |

金字塔龙者文化影视 | 2 | 金逸影视 | 7 |

北京新影联 | 2 | 完美世界 | 6 |

中影影院投资 | 2 | 橙天嘉禾 | 6 |

雅图数字 | 2 | 横店院线 | 5 |

大地影院 | 2 | 金字塔龙者文化影视 | 3 |

完美世界 | 2 | 今世界文化 | 3 |

新疆电影公司 | 2 | 成都天智 | 3 |

幸福蓝海影院 | 1 | 珠海诚丰 | 2 |

华大影院 | 1 |

数据来源:公共资料整理

存量拐点已经接近。2019年与2018年对比,影院和银幕的新增系数已经出现大幅下降。从影院看,2018年越低线城市新增系数越小,市场争夺更为激烈的仍然是一二线城市,2019年这一现象出现明显改变,二线、四线城市这一系数最高。从荧幕数量看,新增系数的下降幅度更为明显,说明关闭影院的平均拥有银幕的数量增加,即关闭影院的规模在变大。

二、2019年前三季度电影市场总结

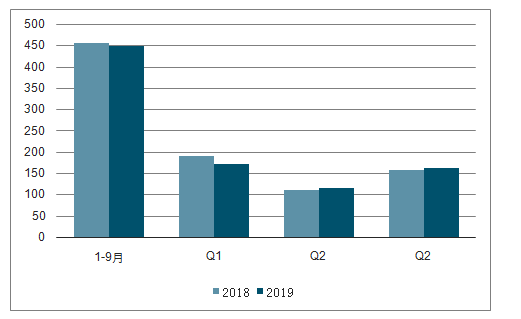

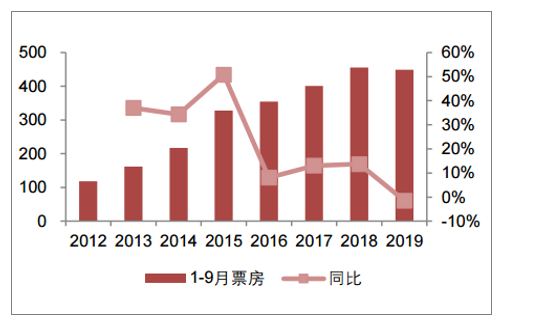

1.受一季度影响票房同比下降,二三季度情况已经改善

2019年1-9月,国内电影市场共实现票房443亿元,同比减少2.83%。2019年1-9月观影人次12.79亿,同比减少6.8%;放映场次9382万场,同比增长15.79%;平均票价35.12元,同比提升约1.9元。

2019年前三季度票房情况(亿元)

数据来源:公共资料整理

历年前三季度票房及增速(亿元)

数据来源:公共资料整理

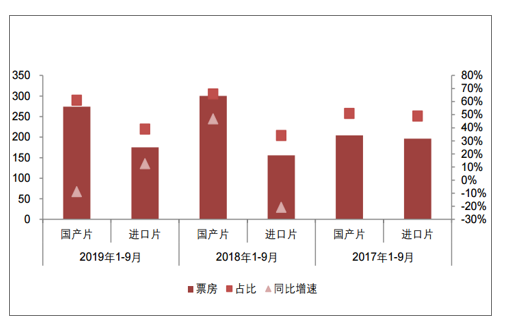

国产片的不景气是是整体票房下滑主因。2019年1-9月,进口片总票房为175.21亿元,同比增长12.63%;国产片票房为274.05亿元,同比下降8.76%。

从份额上看,国产片从2018年的65.9%降低至今年的61.0%,进口片从2018年的34.1%再度提升至39.0%。

2016-2018年一季度国产片与进口片票房(亿元)

数据来源:公共资料整理

2.院线市占率小幅下滑,影投市占率持续降低

龙头院线市占率出现小幅下滑。2019年1-9月,前十大院线公司共实现票房301.52亿元,同比增长-3.87%;票房市场份额68.09%,同比小幅下滑0.51pct。其中,万达院线市占率仍排名第一,共实现票房61.80亿元,市占率13.96%,同比提升0.56pct。龙头院线公司中,有5家公司市场份额略有提升。

2019年1-9月TOP10院线票房(亿元)及市场份额

影投名称 | 票房 | 市占率 | 票房同比增速 | 市占率同比变动 |

万达院线 | 61.80 | 13.96% | 0.89%% | 0.56% |

大地院线 | 43.61 | 9.85% | -3.99% | -0.09% |

上海联和院线 | 35.69 | 8.06% | 0.04% | 0.26% |

中影南方新干线 | 32.39 | 7.31% | -4.54% | -0.11% |

中影数字院线 | 29.38 | 6.63% | -12.03% | -0.67% |

中影星美 | 24.05 | 5.43% | -20.57% | -1.19% |

广州金逸珠江 | 21.89 | 4.94% | -2.05% | 0.06% |

横店院线 | 18.96 | 4.28% | -6.00% | -0.13%% |

江苏幸福蓝海院线 | 17.29 | 3.90% | 12.42% | 0.54% |

华夏联合 | 16.48 | 3.72% | 4.110% | 0.26% |

CR10 | 301.52 | 68.09% | 3.87% | -0.51% |

数据来源:公共资料整理

3.一、五线城市票房降幅较小,占比提升

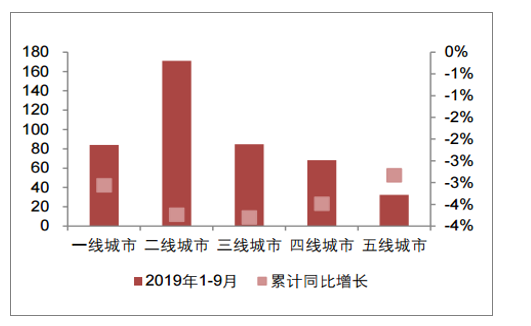

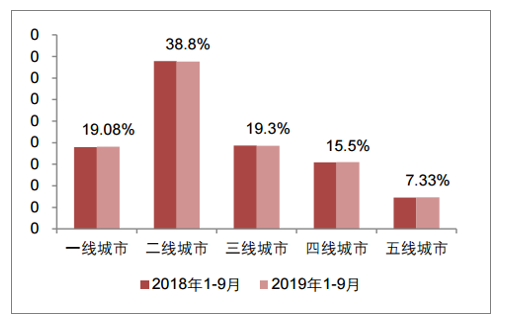

一、五线城市票房较为坚挺,二三线城市受内容及票价影响更为严重。2019年1-9月,二三四线城市票房收入分别为170.88、84.77和68.07亿元,同比减少3.74%、3.8%、3.49%,降幅大于一线(-3.06%)及五线城市(-2.83%)。2019年1-9月二三线城市票房收入占比均有所减少,分别为38.85%和19.27%,一、五线城市分别占比19.08%、7.33%,较去年同期分别提高0.09、0.05pct。

一至五线城市票房及增速

数据来源:公共资料整理

一至五线城市票房份额对比

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询