一、天然气对外依存度高,不利于能源安全

近年来过高的煤炭消费量导致环境污染日益严重,使用天然气等清洁能源逐步代替煤炭是改善环境质量的有力举措之一。2018年我国天然气消费量达到了2803亿方,同比增长18.12%。预计随着“煤改气”政策的深入推进,天然气的消费量仍将持续高速增长。

2018年我国天然气产量为1610亿立方米,同比增长7.5%,增速显著低于消费量增速。这就导致下游消费量的爆发只能靠进口来进行弥补,进而我国天然气的对外依存度不断攀升,2017年中国超过日本成为世界上最大的天然气进口国,2018年天然气对外依存度进一步上升至45%,不利于我国的能源安全。

2016-2018年中国天然气产量、消费量及对外依存度统计情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国天然气行业市场供需预测及发展前景预测报告》

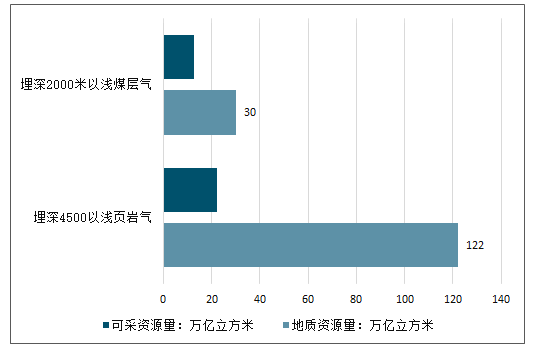

全球非常规天然气可采资源主要集中分布在37个国家,我国排第二位,可采资源量占全球总量的14%。根据全国油气资源动态评价结果,我国天然气已探明地质储量为5.44万亿立方米,其中常规天然气4.4万亿立方米,页岩气1224万立方米,煤层气3344万立方米。资源潜力方面,我国天然气地质资源量90万亿立方米,可采资源量50万亿立方米;页岩气埋深4500米以浅地质资源量122万亿立方米,可采资源量22万亿立方米;煤层气埋深2000米以浅地质资源量30万亿立方米,可采资源量12.5万亿立方米。

中国非常规天然气储量分布情况

数据来源:公开资料整理

非常规天然气可采资源量是常规天然气可采资源量的近3倍。致密气可采资源主要分布于鄂尔多斯、四川、松辽等三大盆地,占全国总量的90%。页岩气主要分布在四川盆地、滇黔桂与渝东—湘鄂西地区,占全国总量的77%。煤层气可采资源主要分布在鄂尔多斯盆地东部、沁水、滇东黔西、准噶尔四大区域。天然气水合物可采资源主要分布于南海及青藏高原地区。

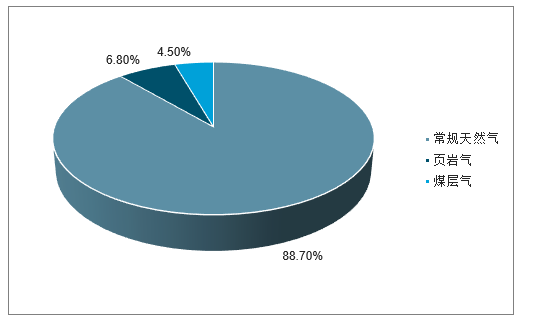

虽然非常规天然气储量丰富,但非常规天然气开发难度较大。目前,在我国自产天然气结构中,非常规天然气的占比仍然较小。2018年,在我国自产天然气结构中,常规天然气产量占比达到88.7%,非常规天然气产量仅占11.3%;其中页岩气产量占比为6.8%,煤层气产量占比为4.5%。

2018年中国自产天然气结构占比情况

数据来源:公开资料整理

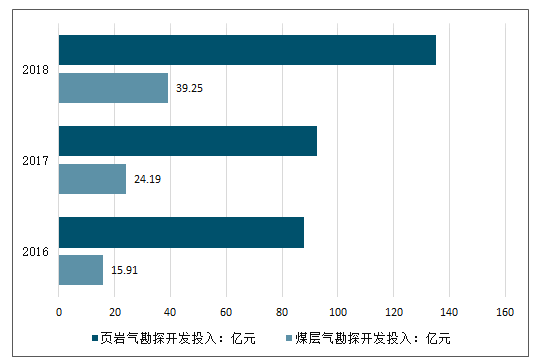

2018年全国煤层气勘探开发投入39.25亿元,共钻探井152口、开发井779口。新增煤层气探明地质储量147.08亿立方米。

2016-2018年全国煤层气、页岩气勘探开发投入情况

数据来源:公开资料整理

从长期来看,非常规天然气将成为增产的主力。天然气十三五规划提出,到2020年天然气国内年产量要达到2070亿立方米,复合增速8.9%,而页岩气年产量要达到300亿立方米,复合增速45%,煤层气年产量达到100亿立方米,复合增速18%,非常规天然气产量占全国产量的比重提高到19.3%。

为达成天然气十三五规划提出的目标,加大了对于页岩气和煤层气的开发力度。2018年全国页岩气勘探开发投入135.3亿元,完钻探井40口、开发井285口。新增页岩气探明地质储量1246.78亿立方米,较上年减少66.2%,新增储量来自中国石化四川盆地的威荣页岩气田。四川盆地东部南川地区金佛斜坡页岩气勘探获重大突破,落实页岩气地质资源量1965亿立方米,为涪陵页岩气田三期建设奠定资源基础。

一、天然气价格市场化有望

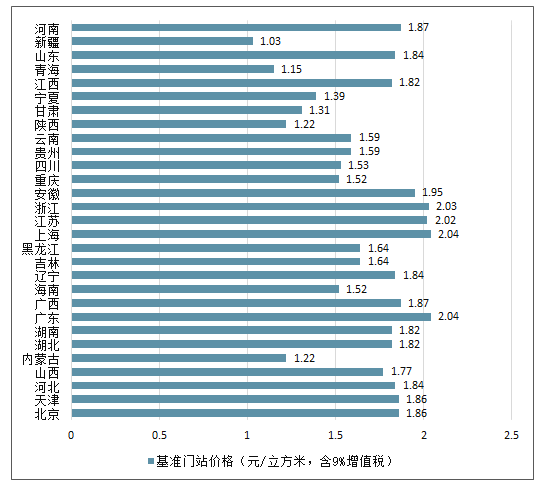

理顺居民用气门站价格,建立反映供求变化的弹性价格机制国家管网公司成立后,下一步将推进天然气价格的市场化,气价可以调整。2018年5月,国家发改委发布《关于理顺居民用气门站价格的通知》,对居民用气门站价格进行改革,将居民用气门站价格水平按非居民用气基准门站价格水平安排,实现两类用户用气价格机制和价格水平衔接,并自2019年6月起允许上浮。此次最大上涨幅度原则上不超过20%。

2019年4月1日起各省(区、市)天然气基准门站价格表(元/立方米,含9%增值税)

数据来源:公开资料整理

自2019年5月起,国内部分城市发改委陆续举行市区管道天然气配气价格改革听证会,旨在提升城市各阶梯天然气价格。根据不完全统计,此轮民用气平均涨价幅度约为10%。

2019年国内部分民用天然气涨价/预涨价情况

城市 | 户年用气量(立方米) | 原价(元/立方米) | 调整后价格(元/立方米) | 涨幅 | 城市 | 户年用气量(立方米) | 原价(元/立方米) | 调整后价格(元/立方米) | 涨幅 |

北京 | 第一阶梯 | 2.28 | 2.63 | 15% | 南京 | 第一阶梯 | 2.5 | 2.75 | 10% |

第二阶梯 | 2.5 | 2.85 | 14% | 第二阶梯 | 3 | 3.28 | 9% | ||

第三阶梯 | 4.07 | 4.42 | 9% | 第三阶梯 | 3.5 | 3.82 | 9% | ||

青岛 | 第一阶梯 | 2.9 | 3.25 | 12% | 无锡 | 第一阶梯 | 2.5 | 2.73 | 9% |

第二阶梯 | 3.48 | 3.83 | 10% | 第二阶梯 | 3 | 3.28 | 9% | ||

第三阶梯 | 4.35 | 4.7 | 8% | 第三阶梯 | 3.5 | 3.82 | 9% | ||

太原 | 第一阶梯 | 2.26 | 2.61 | 15% | 济宁 | 第一阶梯 | 2.4 | 2.55 | 6% |

第二阶梯 | 2.71 | 3.06 | 13% | 第二阶梯 | 2.88 | 3 | 4% | ||

第三阶梯 | 3.39 | 3.74 | 10% | 第三阶梯 | 3.6 | 3.8 | 6% | ||

泸州 | 第一阶梯 | 1.93 | 2.15 | 11% | 常州 | 第一阶梯 | 2.45 | 2.72 | 11% |

第二阶梯 | 2.32 | 2.58 | 11% | 第二阶梯 | 2.94 | 3.26 | 11% | ||

第三阶梯 | 2.9 | 3.23 | 11% | 第三阶梯 | 3.68 | 4.08 | 11% | ||

烟台 | 第一阶梯 | 2.98 | 3.28 | 10% | 长春 | 第一阶梯 | 2.8 | 2.94 | 5% |

第二阶梯 | 3.64 | 3.94 | 8% | 潍坊 | 第一阶梯 | 2.5 | 2.8 | 12% | |

第三阶梯 | 4.62 | 4.92 | 6% |

数据来源:公开资料整理

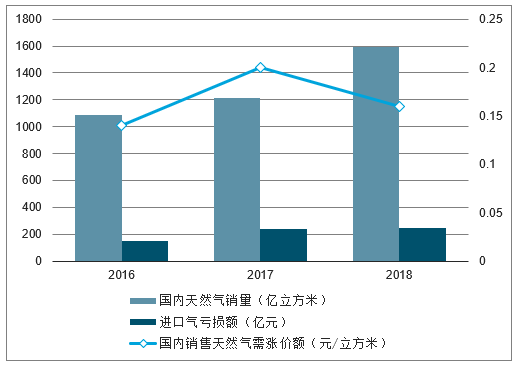

9%的天然气涨价幅度即可弥补公司进口气亏损天然气销售方面,国家将管道资产独立后,天然气价格的市场化也将随之而来。2016年11月,中石油便开始布局全产业链为市场化改革铺路,实行“天然气销售分公司-区域天然气销售分公司”两级管理架构。其中,天然气销售分公司负责公司天然气业务的管理和运营,按直属企业管理;组建北方、东部、西部、西南、南方5大区域天然气销售分公司作为其所属机构,按分公司设置;区域天然气分公司下设省级代表处,作为其派出机构。受国内天然气需求旺盛影响,公司天然气进口量逐年增加,但公司进口气方面亏损也日益严重,2018年进口气亏损额达到249亿元。

中石油天然气与管道板块经营利润及进口气亏损额(亿元)

数据来源:公开资料整理

中石油的天然气供应占全国的67%。根据2018年的数据,将公司进口气亏损额与国内天然气销量作比可知,若要弥补公司在进口气上的亏损,公司每立方米国内销售天然气需至少涨价0.16元/立方米。目前全国天然气平均价格在每立方米1.8元左右,即在不考虑管道收益的情况下,9%左右的天然气价格涨幅即可弥补公司在进口气上的亏损。考虑到国内天然气涨价正处于进行时,且涨幅普遍在10%上下,对未来公司天然气的盈利情况还是比较乐观的。

中石油国内销售天然气涨价测算

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询