1.固定资产投资增速有所下滑,经济下行压力犹存

2019年1-8月,固定资产投资增速为5.5%,比2018年下滑0.4pct。当前中国经济处在换挡改革的关键时期,固定资产投资对经济稳增长的作用至关重要,投资数据的低迷叠加全球经济下行和中美贸

今年来固定资产投资表现低迷

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国建筑行业市场运营方式及投资前景研究报告》

2.逆周期调控加码,货币政策财政政策双双发力

2019年9月6日中国人民银行发布公告,为支持实体经济发展,降低社会融资实际成本,决定于2019年9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。在此之外,为促进加大对小微、民营企业的支持力度,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。本次降准预计可释放长期资金约9000亿元,其中全面降准释放资金约8000亿元,定向降准释放资金约1000亿元。

9月央行降准的主要内容

类型 | 全面降准 | 定向降准 |

操作时间 | 9月16日 | 于10月15日和11月15日分两次实施 |

降准政策 | 全面下调金融机构存款准备金率0.5个百分点 | 对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点 |

释放基础货币 | 8000亿元 | 1000亿元 |

降准目的 | 加大逆周期调节力度,保持流动性合理充裕 | 促进加大对小微、民营企业的支持力度 |

数据来源:公共资料整理

3.提前发放地方政府专项债,有望带动基建投资提速

专项债券一般指地方政府为了筹集资金建设某专项具体工程而发行的债券,是地方政府开展基建的重要资金来源。近年来随着地方政府融资监管趋严,城投非标融资作为“后门”被堵死,地方政府债券则被当做“前门”逐渐打开,2019年新增专项债限额规模达到2.15万亿,同比大幅增长59.26%。

近几年地方政府新增专项债发行限额

数据来源:公共资料整理

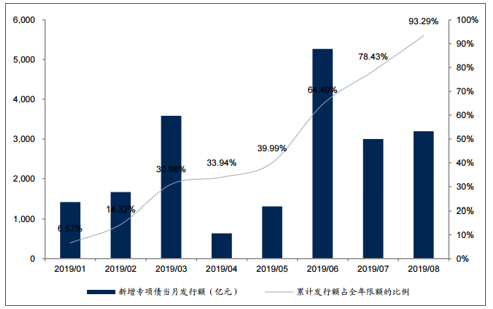

9月4日的国常会提出,今年限额内地方政府专项债券要确保9月底前全部发行完毕,10月底前全部拨付到项目上,带动有效投资支持补短板扩内需。同时,根据地方重大项目建设需要,国务院按规定可提前下达明年专项债部分新增额度,以便年初即可发债融资,匹配项目资金需求。

根据数据,截至8月底全国已累计发行新增地方政府专项债券20057.47亿元,占全年限额的93.29%,按照国常会的指示,剩余的6.71%将在9月底之前全部发行完毕。

2019年地方政府新增专项债累计发行额已达到全年限额的93%

数据来源:公共资料整理

4.交通强国,基建投资有望继续回暖

9月19日,中共中央、国务院联合印发了《交通强国建设纲要》,强调了交通“先行官”的定位。实际上,“交通强国”的概念自十九大报告中就已提出,本次纲要的发布是对交通强国建设的进一步细化布局,主要提出了三大转变,更加重视质量效益、一体化融合和创新驱动;明确了不同阶段交通建设的发展目标以及重点方向。总的来看,《交通强国建设纲要》的提出使得未来中国交通建设的规划日渐清晰,有望成为支撑基建中长期需求的强劲驱动力。

《交通强国建设纲要》中提出的短期、中期和长期发展目标

类型 | 具体内容 |

短期(至(2020年) | 完成十三五交通建设规划任务。 |

中期(至2035年) | 基本建成完善、广泛的交通网络,包括基本形成“全国123出行交通圈”、“全球123快货物流圈”,城市交通拥堵基本缓解,无障碍出行服务体系基本完善 |

长期(至本世纪中叶) | 建成人民满意、保障有力、世界前列的交通强国,基础设施规模质量和技术均领先世界 |

数据来源:公共资料整理

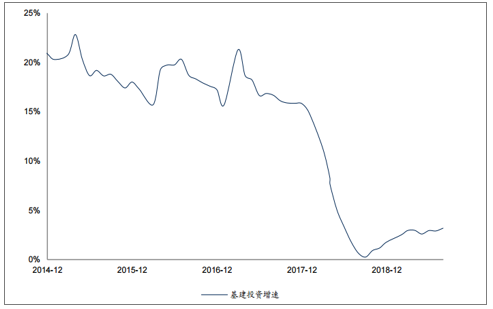

基建投资历来是对冲经济下行、促进劳动力人口充分就业的重要手段。2019年1-8月,基建投资(全口径)增速为3.19%,比去年底提升1.4pct。纵向对比来看,今年的基建投资增速虽持续回升,但仍为近十年的低位,下半年反弹幅度有望加大,尤其当前稳增长压力逐步显现时,基建的托底作用将愈发关键。

今年基建投资增速仍处在低位,未来提升空间较大

数据来源:公共资料整理

5.建筑行业整体业绩稳健,经营业绩有着较为明显的季节性特点

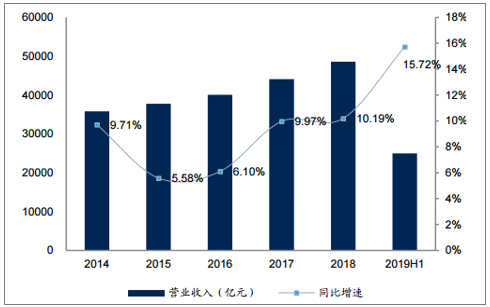

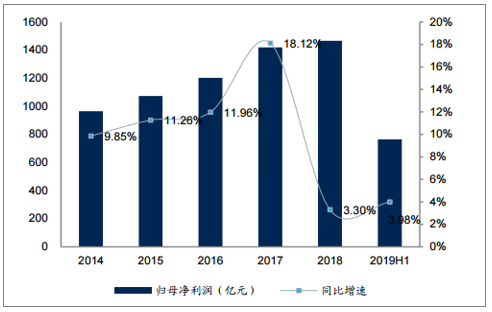

2019年上半年,建筑行业整体业绩稳健,建筑企业合计完成营业收入2.50万亿元,同比增长15.72%,增速比2018年提升5.53pct;归母净利润实现764亿元,同比增长3.98%,增速比2018年提升0.68pct。

2019H1建筑行业营收增长15.72%

数据来源:公共资料整理

2019H1建筑行业净利润增长3.98%

数据来源:公共资料整理

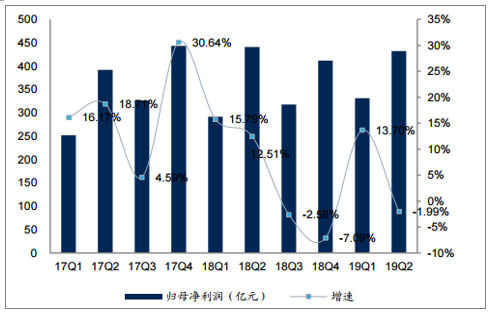

分季度来看,建筑行业的经营业绩有着较为明显的季节性特点,一般每年四季度是营收和利润确认的高峰期。2018年Q3、Q4、2019年Q1和Q2,建筑企业分别完成营业收入1.12万亿、1.58万亿、1.09万亿、1.41万亿,分别同比增长5.71%、13.24%、13.32%、17.78%;实现归母净利润318.02亿、416.75亿、331.56亿、432.28亿,分别同比增长-2.58%、-7.09%、13.70%、-1.99%。行业整体营收增长提速,净利润有所下滑,主要是因为2018年Q4计提减值,以及今年Q2行业内体量较大的央企计提了一年的永续债利息导致少数股东损益大幅增加。下半年行业进入回款结算的高峰期,且随着逆周期调控政策逐步加码基建项目有望加快落地,全年行业业绩增速相对2018年将有所提速。

2019Q2建筑企业营收增长提速

数据来源:公共资料整理

2019Q2建筑企业净利润有所下滑

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑行业竞争战略分析及市场需求预测报告

《2026-2032年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2026-2032年中国建筑业发展前景及趋势,2026-2032年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询