一、全国水泥产量保持增长

2019年以来,水泥行业认真贯彻落实党中央、国务院决策部署,按照中央经济工作会议“巩固、增强、提升、畅通”八字方针,牢固树立和践行新发展理念,深入推进供给侧结构性改革,行业整体保持平稳运行,产品产量保持增长,经济效益稳中向好。

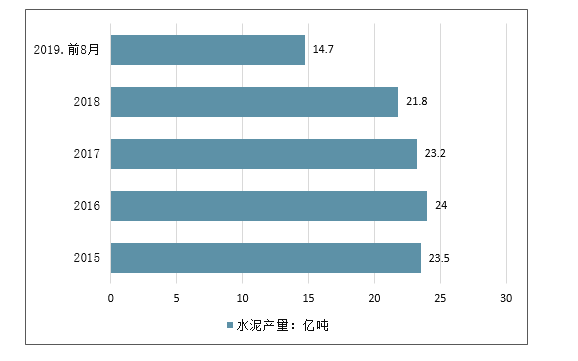

2019年年1-8月,全国水泥产量达到14.7亿吨,同比增长7%,其中8月当月水泥产量为2.1亿吨,同比增长5.1%。2019年1-7月,全国水泥行业实现营业收入达到5425亿元,同比增长16.2%,比整个工业增速高11.3个百分点,利润总额为997亿元,同比增长27.2%,比整个工业增速高28.9个百分点。

2015-2019前8月全国水泥产量走势情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国水泥行业市场分析预测及发展趋势研究报告》

二、水泥盈利彰显韧性,下半年有望继续超预期

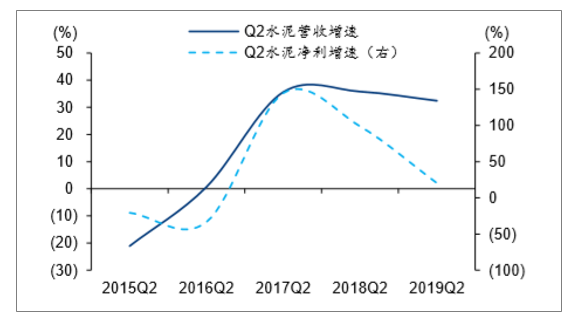

跟踪的11家水泥公司(冀东水泥、上峰水泥、万年青、天山股份、塔牌集团、青松建化、宁夏建材、海螺水泥、祁连山、华新水泥、福建水泥),2019年上半年合计实现收入1238亿元,YoY+47.5%,实现归母净利润239亿元,YoY+30.2%;2019Q2合计实现收入698亿元,YoY+32.4%,实现归母净利润157亿元,YoY+20.3%。

水泥行业营收增速在2018Q4创出新高之后,2019年单季收入增速持续放缓;归母净利润增速在经历17Q2、18Q2两个高点后,19Q2明显下滑,但净利润同比仍在增长。2019年上半年全国水泥产量10.45亿吨,同比增长6.8%,实际需求好于预期,主要系地产投资韧性和基建在建项目进展较好; 2019上半年全国水泥均价408元/吨,同比增长4%,其中华北、西北等地提价明显。

纵观整个淡季期间,各区域水泥价格仍然维持坚挺,淡季价格回落幅度基本符合预期,并未出现较大幅度下滑,为后期市场奠定基础。目前华东地区水泥价格已经开始涨价,随着雨水减少、高温天气消退,水泥下游需求有望进一步提升,预计下半年水泥价格将继续上行,旺季值得期待。

2015Q2-2019Q2单季度水泥行业营收归母净利润增速

数据来源:公开资料整理

2015Q2-2019Q2水泥行业二季度单季营收及归母净利润增

数据来源:公开资料整理

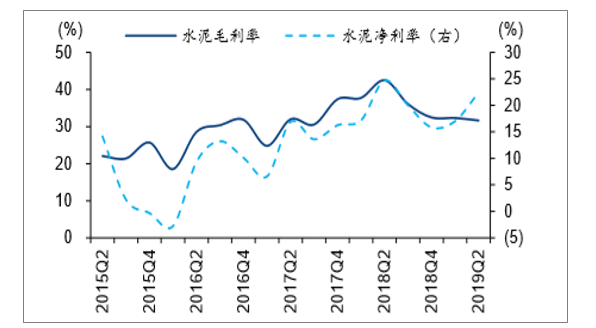

2015Q2-2019Q2单季度水泥行业毛利率及净利率

数据来源:公开资料整理

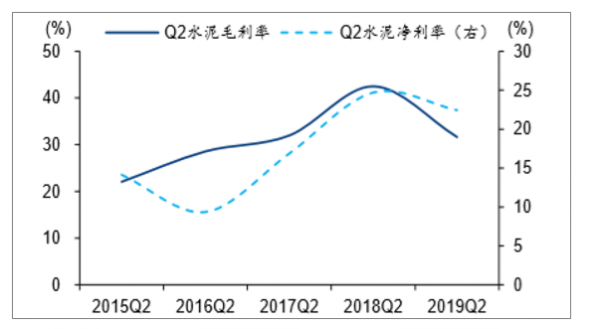

2015Q2-2019Q2水泥行业二季度单季毛利率及净

数据来源:公开资料整理

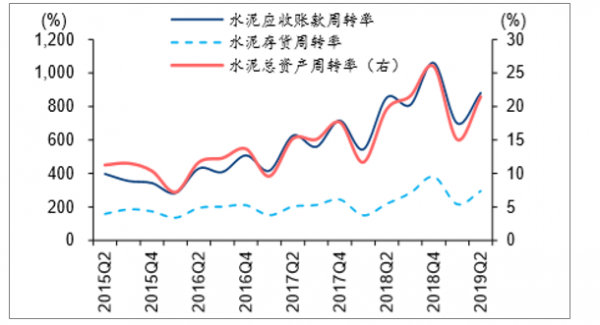

2015Q2-2019Q2单季度水泥行业营运能力

数据来源:公开资料整理

2015Q2-2019Q2水泥行业二季度单季营运能力

数据来源:公开资料整理

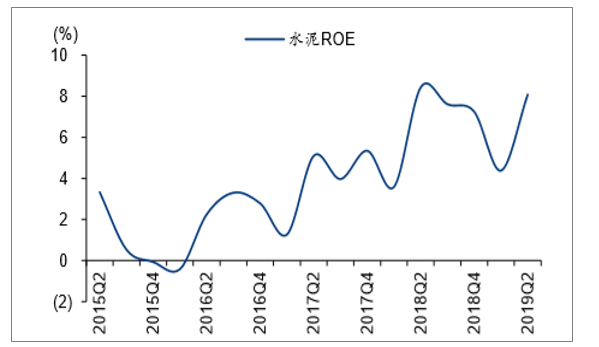

2015Q2-2019Q2单季度水泥行业ROE

数据来源:公开资料整理

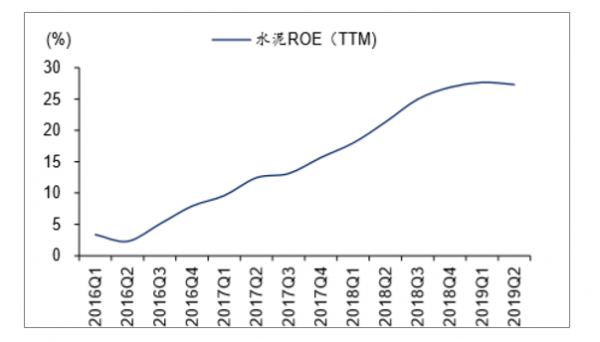

2016Q1-2019Q2水泥行业ROE(TTM)

数据来源:公开资料整理

二、2019年水泥行情预测:预计水泥价格持续上涨或将至最高峰

2018年,北方十五省进入错峰生产阶段已经一至两个月,并至少持续到明年3月中旬;同时伴随最强错峰季,部分区域因受雾霾天气影响,已先后启动重污染天气应急响应;南方局部地区额外限产则再度超出市场预期。从市场表现来看,水泥价格在冬季仍然实现稳步上涨,最新全国水泥平均价格实现448.3元/吨,达到历史同期最高位水平;水泥库容比目前为50%,处于近年来历史最低水平。这个冬季水泥行业预计暖冬格局基本形成。

2019年,水泥价格持续上涨,预计到5月份将达到今年最高的354元/吨(P.O42.5含税到位价),全国水泥价格无论是同比还是环比均实现了大幅度的上涨,预计6月份比去年同期价格高出82元/吨,比1月份也高出16元/吨。虽然6月份进入行业淡季,水泥库容比持续走高,但价格仅出现小幅度回调,平均回调约5元/吨。22个主要熟料输出市场的熟料价格也表现为同比和环比的大幅上涨,到6月份熟料平均市场价格为288元/吨,比去年同期上涨95元/吨,比1月份高出30元/吨,上涨幅度超过水泥价格。

总的来说,我国还是有多家企业实现亏损,亚泰集团、冀东水泥、天山股份、祁连山、宁夏建材和青松建化一季度未能实现盈利。预计未来行业供求增速波动幅度进一步缩小,供求轧差有望进一步收敛,并维持微幅震荡运行,也将会支撑水泥行业生产经营状况保持良好态势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询