导热材料主要解决电子设备的热管理问题,应用于系统热界面之间,通过对粗糙不平的结合表面填充,用热导系数远高于空气的热界面材料替代不传热的空气,使通过热界面的热阻变小,提高半导体组件的散热效率。

目前导热材料市场竞争激烈,行业壁垒较低,价格战压低市场空间利润,同时4G建设基本完成,手机终端渗透率逐步饱和,导热材料市场增量进一步萎缩。

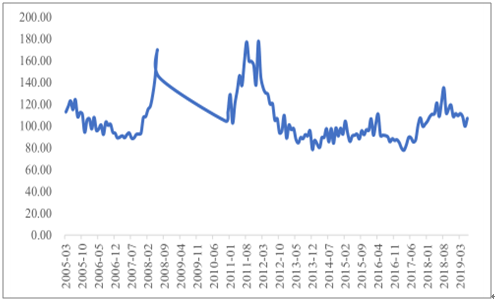

2013-2015年全球智能手机市场的平均售价分别为337美元、312美元和295美元,并预计未来智能手机平均销售价格将以每年4.3%的速度下降,石墨材料作为智能手机的组件,也面临价格下降的风险。其次目前市场竞争对手逐步增加,使石墨材料产品的供应量增加,拉低石墨材料价格。

2005-2019.3我国天然石墨出口价格指数(上年同月=100)

数据来源:公开资料整理

智能手机在2G/3G时期增长迅猛,在2016年全球智能手机出货量达到14.73亿部,市场逐步达到饱和,2017与2018年出货量开始出现下滑。从平板电脑出货情况来看,自2015年来出货量开始逐步下滑,我们认为下滑的主要原因是4G网速的提升以及智能手机终端的便利性,使得平板电脑的市场需求逐步减弱。

全球智能手机出货量及同比增速

数据来源:公开资料整理

4G时期的智能终端市场已经达到饱和,在5G终端换机潮来临之前智能终端的出货量可能会进一步放缓甚至下滑。

每部手机和平板电脑分别使用合成石墨导热材料0.022㎡和0.025㎡,石墨材料的需求量与智能终端的出货量相关。

4G时期智能手机主要的散热方式可分为石墨散热、金属背板/边框散热、导热凝胶散热、冰巢散热、热管散热等方式。

4G时期散热导热方案

散热材料 | 性能 | 用途 | 优势 | 缺点 |

天然石墨 片 | 导热系数800- 1200w/m·k | 医疗设备、笔记本、 LED基板等 | 容易获得,生产成 本较低 | 厚度只能达到 0.1mm |

人工石墨 片 | 导热系数1500- 2000w/m·k | 通讯、医疗设备、笔 记本、LED基板等 | 厚度可以达到um 级 | 价格较昂贵 |

金属背板 | 导热面积大、导热 系数较高,能迅速 散热 | 电子产品、医疗设 备等 | 质感好、散热效果 好 | 金属强度低、表面 易磕损 |

导热凝胶 | 柔软且具有更好的 表面亲和性 | 电子产品、电器设 备与散热设施等 | 几乎没有硬度、对 设备不会产生内应 力 | 结合力较弱,不能 用于固定散热装置 |

冰巢 | 相变材料能传导、 吸收热量 | 电子产品、电器设 备等 | 满足4.85mm厚度 的机身处理器热耗 | 成本稍高 |

冰巢 | 液体吸收热量气化 后达到手机顶端散 热 | 电子产品、电器设 备等 | 散热效果好 | 直径比普通热管直 径小 |

数据来源:公开资料整理

随着手机性能的多样化、高性能化,手机芯片的功耗提高,使得5G内部结构设计更为紧凑,同时智能手机机身也进一步向非金属化演进,因此需额外散热设计来满足5G手机更多的散热需求。

在5G时期,采用MassiveMIMO技术,手机天线数量将从4G时代的2-4根变为8根甚至16根,由于电磁波会被金属屏蔽,在5G天线数量增多以及电磁波穿透能力变弱的情况下,金属后盖已经不再适用。但后盖是手机的两条重要传热路径之一,其传热能力是该决定手机背面温度的重要因素,在5G智能手机身非金属化时代下,后盖需要重新设计手机的热管理,这也很大程度上增加了导热材料的市场需求。

因此在5G时代到来之时,由于5G手机功耗较4G手机增加2倍以上,散热材料行业需求将会大增。在当前5G手机的不同散热方案中,多层化导热材料趋势有望持续强化电子产品设计与发展的新思路,对电子导热材料的需求也会进一步增加。

预测,今年5G手机销量逾1500万支,比重虽不到整体销量的1%,但最快明年下半年开始攀升;因此5G换机潮的到来,将带动手机终端出货量的稳步增加,预测,2023年全球5G手机出货,将成长至7.74亿支,超越4G手机。

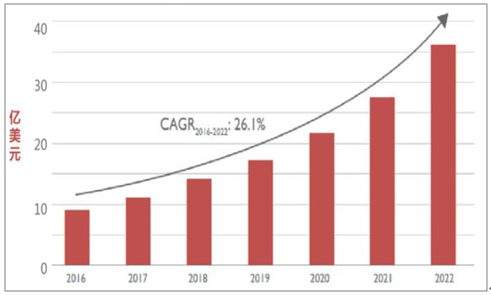

预测,2016年到2020年,智能手机散热器组件市场年复合增长率将达到26.1%,2020年市场规模将达到36亿美元。

2016-2022年手机散热器组件市场空间及预测(亿美元)

数据来源:公开资料整理

5G产业来看,除了智能手机端对散热需求强劲以外,在基站端同样如此,回顾3G及4G时期基站建设情况:4G基站建设较3G基站建设明显提速,2010年3G基站增速达59.93%,2015年4G基站增速达108.60%,随着5G部署以及5G商用进程的推进,预计5G基站建设增速将快于3G、4G基站建设的增速。

我国3G、4G基站建设数量及同比增速

数据来源:公开资料整理

从目前的4G基站情况来说,中国移动的2.6G频谱的基站覆盖距离是424米,电信和联通的3.5G频谱的基站覆盖距离是322米,中国联通专家预期,为了达到理想的响应速度,5G基站数量将至少是4G的1.5-2倍。

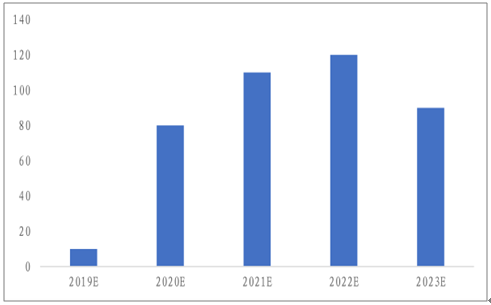

2019-2023年5G基站建设逐年建设及预测(万站)

数据来源:公开资料整理

中兴5G基站在100%功耗下是3674.85W,华为也达到了3852.5W,而中兴4G基站只有1044.72W,5G基站功耗约为4G的3.5倍,在其他负载下5G功耗也要比4G高得多,平均是4G功耗的3倍左右。

4G/5G基站功耗对比

业务负荷 | 中兴4G(S333))兴 | 中兴5G(S111)) | 华为5G(S111)) | 4/5G功耗对比 |

100% | 1044.72W | 3674.85W | 3852.5W | 5G约是4G的3.5倍 |

50% | 995.06W | 2969.97W | 3196.2W | 5G约是4G的3倍 |

30% | 949.22W | 2579.83W | 2889.7W | 5G约是4G的2.7倍 |

数据来源:公开资料整理

随着智能手机端对导热性能要求提升,导热材料价格可能提升,加之5G基站数量的增加,无论是智能手机功耗还是5G基站功耗,都将远超4G时代。由此,具有热解决方案与研发设计能力的导热材料企业将会在5G的供应体系中扮演更加突出的产业链角色。

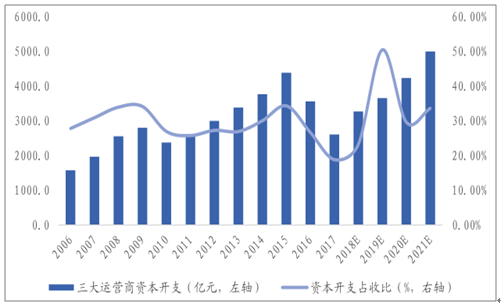

目前我国网络建设全部提速,运营商资本开支逐步到位,网络建设即将进入建设高峰期,因此近期网络建设对中石科技的业绩助推效应将逐步显现。

运营商资本开支情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国导热材料行业市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国界面导热材料行业市场动态分析及发展前景研判报告

《2024-2030年中国界面导热材料行业市场动态分析及发展前景研判报告》共十二章,包含2024-2030年界面导热材料投资建议,2024-2030年我国界面导热材料未来发展预测及投资前景分析,2024-2030年我国界面导热材料投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询