一、碳纳米管

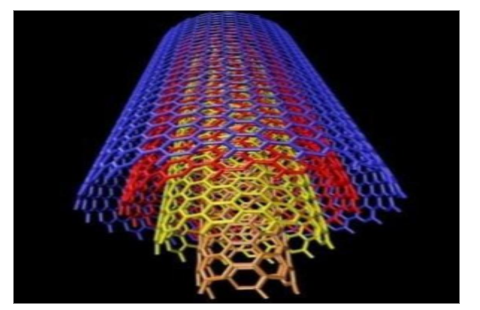

碳纳米管是一种新型的碳结构材料,微观外形是同轴圆管,管壁为数层呈正六边形结构的碳原子。径向尺寸(沿管)为微米量级,轴向尺寸(横截面)为纳米级,因此被称为碳纳米管。1991年由日本电子公司(NEC)的饭岛博士发现。

碳纳米管微观结构(多层)

数据来源:公开资料整理

正六边形的碳结构具有优良的物化性质。1)高导电导热:碳原子最外层是4个电子,当每个碳原子提供一个电子与另外三个碳原子成键之后,剩下的一个电子变为游离态,脱离单个碳原子的束缚在结构内自由运动,显示金属一般的导电性。导热分为电子导热和声子导热,而声子导热主要取决于材料刚性,因而材料的导热性能也十分优异。2)优异力学性能:碳原子化学键间的120度夹角(键角)符合杂化成键(SP2杂化)的最佳角度,因而微观结构上具有很强稳定性,材料表现高力学性能。3)润滑防腐:由于结构类似石墨,因而材料也具有很好的润滑效果。

材料性质决定了产品用途。与“导电导热”“力学性能”“润滑防腐”对应的,碳纳米管被作为导电剂、增强材料、导热剂在产业界具有广阔的运用场景,形成了较为广阔的市场。

增强材料:碳纳米管具有与金刚石相当的硬度、较好的柔韧性。同时其长径比很高,非常适合作为“超级纤维”。若以其他工程材料作为基体,掺杂碳纳米管形成复合材料,可广泛运用于航空航天、国防军工等高精尖领域。

润滑添加剂:将碳纳米管添加到润滑油中,纳米微粒能分布在摩擦界面起到微轴承的作用,进一步改善润滑性能,减小摩擦。

防腐剂:碳纳米管微观结构具有强化学稳定性,能够掺杂在涂料里达到防腐效果,减少因腐蚀带来的损失。

不同导电剂的微观结构各不相同,按包覆的接触面积来分,可以大致分为点接触(如炭黑、导电石墨)、线接触(碳纳米管、碳纤维)和面接触(石墨烯)。接触面积越大,导电能力越好,但其生产工艺更加复杂,成本也更高。碳纳米管的线接触实际上就是在活性物质的微粒上搭上“导电桥”,因此导电效果更好。

碳纳米管最显著的优点来自于导电性能优异,从而满足导电性要求下,其添加量可以更小从而提升活性物质含量。研究发现,碳纳米管与其他材料如石墨烯混合时,导电性能更加优异。碳纳米管电化学阻抗为49.4,仅有传统材料炭黑SP的一半。采用与石墨烯混合阻抗更是降至22.8。

不同导电剂的性能对比

导电剂种类 | 组分比 | EIS |

SP(传统炭黑) | - | 100 |

KB(科琴黑) | - | 87.5 |

CNTs(碳纳米管) | - | 49.4 |

GN(石墨烯) | - | 286.2 |

SP+KB | 1:1 | 52.7 |

SP+CNTs | 3:2 | 55.3 |

SP+GN | 5:1 | 43.2 |

CNTs+GN | 3:2 | 22.8 |

SP+CNTs+GN | 67:30:3 | 50.4 |

数据来源:公开资料整理

导电剂添加量为正极或负极重量的1%-3%。炭黑在正极材料中的添加量一般为3%左右,而碳纳米管、石墨烯等新型导电剂的添加量可降低至0.5%~1%左右,达到同样的导电效果,碳纳米管的用量仅为炭黑的1/6~1/2。2018年传统炭黑导电剂(SP)为5.0-6.5万元/吨,而碳纳米管导电剂价格为45-55万元/吨,单价为炭黑单价的10倍。但由于掺杂量较小,落实到单位成本,碳纳米管仅是炭黑单位成本的1.7-5倍。由于导电剂成本在锂电池中占比较小,牺牲部分小成本而获得材料克容量增大、循环性能更好等优势成为下游锂电池厂商的权衡考虑。

不同导电剂的价格对比

导电剂种类 | 2018年粉体价格(万元/吨) |

碳纳米管导电剂 | 45-55 |

炭黑类导电剂(SP) | 5-6.5 |

炭黑类导电剂(KS-6) | 9-11 |

导电石墨类导电剂 | 14-16 |

石墨烯导电剂 | 40-50 |

数据来源:公开资料整理

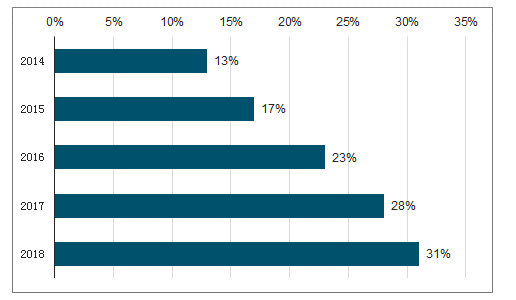

2018年由于技术升级,高端产品迭代,价格与17年基本持平。由于我国对于碳纳米管导电剂的运用十分广泛,导电剂行业整体的国产化率已由2014年13%上升至2018年31%。国产化材料具有的成本优势有望助力国内碳纳米管的价格进一步下降,竞争力获得提升。

2014-2018年中国锂电池导电剂国产化率

数据来源:公开资料整理

炭黑是黑色粉末状物质,由含碳物质(主要为煤焦油)在空气不足的条件下经不完全燃烧生成。按照用途炭黑可分为橡胶用炭黑、色素用炭黑、导电炭黑和专用炭黑,其中橡胶用炭黑又可分为轮胎用炭黑和其他橡胶用炭黑。橡胶用炭黑用量约占总用量的90%,而导电炭黑则在其中占比不足5%。因此炭黑的价格主要受到下游橡胶行业的需求和上游煤焦油价格的影响,短期内降价幅度不大。因此随着碳纳米管的技术成熟,与替代品中的价差缩小使得碳纳米管逐渐占据优势。

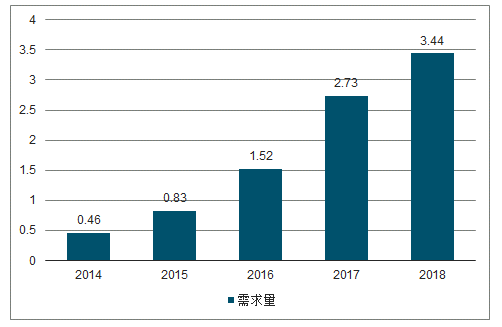

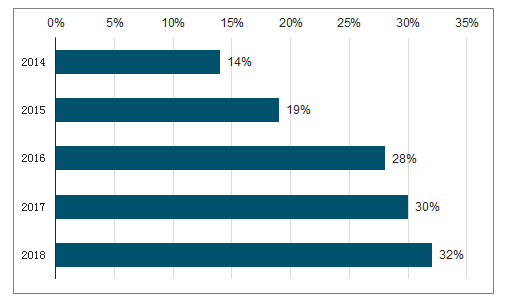

碳纳米管具有导电性能优越,添加量小,提升压实密度等优点,随着技术逐渐成熟,成本逐渐可控。2018年全球碳纳米管导电浆料市场出货量为3.44万吨,同比增长25.9%,国内2018年碳纳米管导电浆料市场出货量为3.25万吨(含CNT/石墨烯复合浆料,纯碳纳米管导电浆料2018年出货量2.85万吨),同比增长26.3%。导电剂中碳纳米管占比由2014年的14%快速上升至2018年的32%。

2014-2018年全球碳纳米管导电浆料出货量

数据来源:公开资料整理

2014-2018年导电剂中碳纳米管占比

数据来源:公开资料整理

二、导电剂市场

世界主要国家均在大力发展新能源汽车产业,并限制燃油车的销售。世界各国各地均提出了燃油车停售时间表,欧洲国家如荷兰、挪威最为严格,禁售时间为2025年,距今只剩5年半时间,挪威作为电动汽车先驱国家更是将非电动汽车全部禁售。

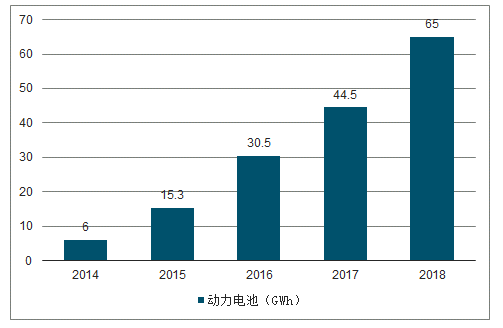

2018年,全球动力电池出货量为107GWh,同比增长55.1%。其中,我国动力电池出货量达65GWh,同比增长46%,十二五期间(2015-2018)三年复合增长率达到62%。

2014-2018年国内动力电池装机量

数据来源:公开资料整理

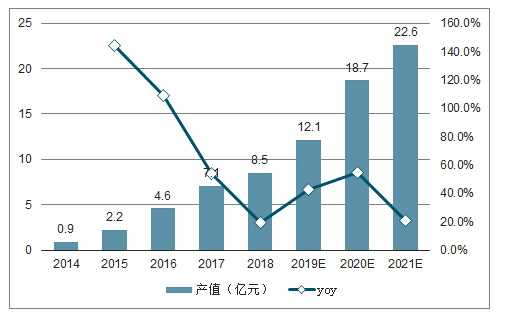

受动力电池驱动,2018年全球碳纳米管导电浆料用于动力锂电池的产值同比增长21.2%至8.8亿元。预计到2023年,中国动力锂电池用碳纳米管导电浆料市场产值将超过30亿元,未来5年复合平均增长率达到32.2%。

2014-2021年动力锂电池用碳纳米管产值及预测

数据来源:公开资料整理

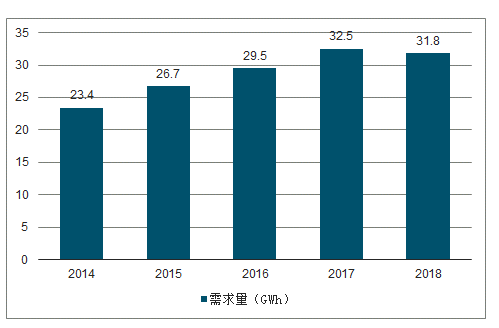

作为较为成熟市场,消费电池出货量高位稳定。2018年全球数码电池出货量同比下滑10.7%至68.3GWh。国内2018年数码电池出货量为31.8GWh,同比下降2.2%。但随着5G时代的到来,手机、虚拟现实设备、无人机等等领域都有增长点。碳纳米管应用在数码电池的增长较为平稳。

2014-2018年全球数码电池装机量

数据来源:公开资料整理

2014-2018年国内数码电池装机量

数据来源:公开资料整理

未来5年全球碳纳米管导电浆料需求量将保持40.8%的年复合增长率,2021年需求量达10.82万吨,若按照目前4万元/吨的价格计算,3年后到市场空间达到43.3亿元,是目前13.8亿空间的的3.14倍。

2014-2023年全球碳纳米管导电浆料需求量预测

数据来源:公开资料整理

三、应用场景

提升电池的能量密度一直是产业界最为关心的问题。短期内,它与补贴政策息息相关,长期角度,它是实现传统燃油车替代的关键。锂电池系统具有“木桶效应”,其能量密度提升的瓶颈在于正极材料,目前整体能量密度限制在200-240Wh/kg左右。

由于硅原子的加入大大降低了导电性,因此硅碳负极与目前的正极材料一样必须加入导电剂。目前碳纳米管导电浆料在硅基负极中表现出良好的性能:1)优异的导电性弥补了硅原子带来的不足。2)硅碳负极需要解决热膨胀问题才可使用,因此其束缚结构稳定性至关重要,而碳纳米管具有很好的化学稳定性。3)极大的比表面积可以有效的缓解硅基负极在锂离子脱嵌过程中硅材料结构的坍塌。

2018年全球硅碳负极出货量达到1.75万吨,同比增长52.2%。主要受到松下-特斯拉体系的强势驱动。国内硅碳负极出货量为5440吨,同比增长2.3倍,占负极材料比例为2.8%。随着特斯拉中国工厂建成,加上国内主流动力企业如比亚迪对于硅碳的进一步重视,我们预计硅碳负极出货量增速将保持高位。

国内负极材料类型构成

数据来源:公开资料整理

碳纳米管行业目前处于高速发展阶段,2018年市场空间在10亿元左右。而纳米化工具有较高的技术要求,进入壁垒较高。高壁垒的小市场造成了目前的市场格局——玩家较少,集中度较高。2018年按出货量统计,出货量第一的公司为天奈科技,市占率达到30%。前五大公司为天奈科技、三顺纳米、集越纳米、青岛昊鑫和德方纳米,TOP5所占市占率达到88%。按市值统计与按出货量统计的结果无太大区别,天纳科技面向高端市场,按产值的市场空间进一步增大至34%。

碳纳米管的下游客户主要是锂电池厂商,锂电池行业也具有较高的集中度,导致碳纳米管企业的客户集中度处于较高的水平。

相关报告:智研咨询发布的《2020-2026年中国导电剂行业投资盈利分析及发展前景展望报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国导电剂行业市场运行格局及发展潜力研判报告

《2026-2032年中国导电剂行业市场运行格局及发展潜力研判报告》共十四章,包含2026-2032年导电剂行业投资机会与风险,导电剂行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询