1、天然气需求:预计至2040年天然气消费占比实现翻番

我国天然气表观消费量逐年攀升,2019年增速略有放缓。2018年,我国天然气表观消费量为2,833.09亿立方米,同比增长18.34%。2019年以来,天然气消费增速略有放缓,1月~8月累计消费量1,996.24亿立方米,同比增长10.1%。根据BP的最新预测,预计至2040年我国天然气消费占比将翻番至14%。

我国历年天然气表观消费量

资料来源:智研咨询整理

天然气对外依存度较高,油气自给能力有待持续提升。2018年,我国天然气对外依存度为43.16%,较上年同期提升4.73个百分点,一定程度反应出国内天然气供给与需求增速的失衡。面对国内居高不下的天然气对外依存度,加大上游勘探开发力度刻不容缓。

消费结构方面,工业染料居首位。2018年,我国天然气消费占比中,工业燃料、城镇燃气、发电用气、化工用气占比分别为38.6%、33.9%、17.3%、10.2%。

2、油气长输管道:存量设施规模与日益增长的油气消费需求不匹配

2.1、存量规模:我国油气长输管道网络已初步建成

我国油气长输管道网络已初步建成。2006年~2015年十年间,我国累计新增油气长输管道里程数为6.47万公里,其中,“十一五”期间新增3.45万公里,“十二五”期间新增3.02万公里。截止至2018年年末,我国累计建设油气长输管道里程数为13.6万公里,其中,天然气管道累计达到7.9万公里。

资源进口方面,我国资源进口通道日趋完善。其中,西北方向:中哈原油管道、中亚天然气管道A线/B线/C线,未来将增加D线;东北方向:中俄原油管道一线/二线、未来将增加中俄东线/西线天然气管道;西南方向:中缅原油管道、中缅天然气管道;沿海方向:LNG配套管道未来将陆续增加。

我国存量“一带一路”沿线国家油气长输管道

资料来源:公开资料整理

资源跨区域输送方面,西气东输、川气东送、陕京线等陆续建成,新线已有规划。

能源供给地区:中西部省份,其中,塔里木盆地、四川盆地、陕甘宁盆地与柴达木盆地作为我国重要的陆上天然气储藏区,占全国已探明天然气地质储量的72%。能源需求地区:国内的能源消费主要集中于沿海经济发达地区。

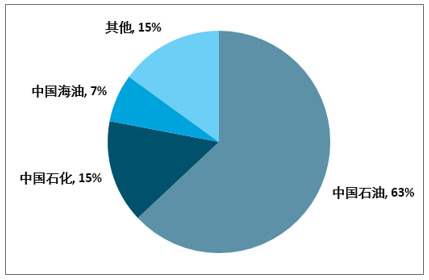

中国石油占国内油气长输管道总里程约65%。目前,国内油气长输管线资产拥有方主要为中国石油、中国石化与中国海油,占比分别为63%、15%、7%。随着国家油气管网公司的成立,上述3家公司下属管道资产将被剥离。

目前国内油气管网构成

资料来源:智研咨询整理

2.2、最新数据:2018年新增油气长输管道里程数大幅下降

2007年,以兰州—郑州—长沙成品油管道建设为标志,我国迎来第四次油气管道建设大周期。2014年前后,受能源反腐、油价下跌等综合因素影响,管道建设投资急剧下滑,新增里程数相应大幅减小。

我国历年新增油气长输管线里程(公里)

资料来源:智研咨询整理

2018年,我国新增油气长输管道里程数大幅下降。2018年,我国新增油气长输管线2,863公里,同比下降60.01%。其中,新增天然气、原油、成品油管道里程数分别为1,822公里、166公里、875公里,分别较上年同期下降991公里、2,647公里、802公里。

2.3、全球差距:我国油气长输管道里程数仅为美国的五分之一

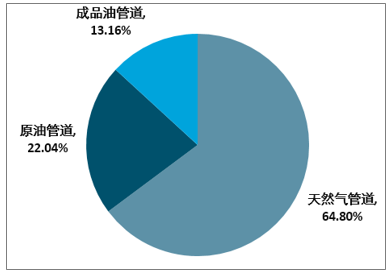

全球油气长输管道总里程约200万公里。根据统计,截止至2018年全球油气长输管道总里程数上升至200万公里,其中,天然气管道里程数占比64.8%,原油管道、成品油管道占比分别为22.04%、13.16%。

2018年全球在役油气长输管道里程分布(按管线类型)

资料来源:智研咨询整理

北美地区全球在役油气长输管道存量规模最大。分地区看,全球油气长输管道主要分布于北美地区、欧洲地区,其占比分别为40.18%、16.37%。亚太地区油气管道里程数为26.4万公里,天然气管道、原油管道、成品油管道占比分别为62.1%、17.4%、20.5%。

中国油气长输管道里程数仅为美国市场的五分之一。全球油气长输管道里程数排名前三的国家分别为美国、俄罗斯、中国,但中国与之的差距仍然较大。截止至2018年,美国、俄罗斯在役油气长输管道里程数达到68万公里、25万公里,中国仅分别为其五分之一、二分之一。

3、国家油气管网公司:“一张网”有助于全国范围内实现统筹规划

目前,国内油气长输管道存在的两大问题主要包括:

长输管道基建规模落后于市场需求。目前全国85%以上油气管线资产拥有方为国内三桶油,投资主体的相对受限使社会资本无法进入该领域,这也是阻碍行业发展的重要原因之一。

管道间互联互通程度较低。国内油气长输管道为自行投资建设,自行运营。由于缺乏全国范围内的统筹规划,重复建设、标准不一等问题较为突出。主干管道间、主干管道与省级管网间、沿海LNG接收站与主干管道间互联互通程度较低。

国家油气管网公司的成立,将有效帮助全国范围内油气管网统筹规划。国家油气管网公司挂牌成立渐行渐近。关于管网分离,最早可追溯至2013年。当时国务院发展研究中心提出,将石油天然气管网业务从上中下游一体化经营的油气企业中分离出来,组建若干家油气管网公司,并建立对油气管网的政府监管机制。2019年7月,国家能源局组织建立油气管网设施公平开放信息公开和信息报送平台,将于国家油气管网公司成立后正式上线。根据规划进度,预计国家油气管网公司将于近期正式挂牌成立。

4、油气管网建设的明天:待建里程空间巨大带动国产设备腾飞

4.1、建设规划:2025年我国油气长输管道里程数将达到24万公里

油气长输管道中长期规划指明行业发展空间。2017年,为贯彻落实《中共中央国务院关于深化石油天然气改革的若干意见》与《能源生产和消费革命战略(2016-2030)》,国家发改委与能源局正式印发《中长期油气管网规划》,为我国油气领域基础设施建设空间作出部署。

基于中长期规划的国内油气长输管线存量规模(万公里)

资料来源:智研咨询整理

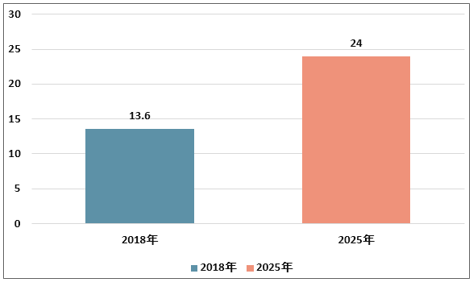

2025年我国油气长输管道里程数将达到24万公里。根据《规划》,至2025年,国内油气管网规模提升至24万公里,其中,天然气、原油、成品油管道里程数分别达到16.3万公里、3.7万公里、4万公里。届时,全国省区市成品油、天然气主干管网将全部实现联通。

我国油气长输管道建设规划

管道种类 | 油气长输管道规划里程(公里) | 油气长输管道规划新增里程(公里) | |||

2015年 | 2020年 | 2025年 | “十三五”期间 | “十四五”期间 | |

天然气管道 | 64000 | 104000 | 163000 | 40000 | 59000 |

成品油管道 | 21000 | 33000 | 40000 | 12000 | 7000 |

原油管道 | 27000 | 32000 | 37000 | 5000 | 5000 |

总计 | 112000 | 169000 | 240000 | 57000 | 71000 |

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年全球及中国油气管道工程建设行业发展现状及竞争格局预测分析报告》

4.2、理论空间:预计油气长输管道规划投资规模约1.68万亿元

根据历史数据推算,我们估算认为天然气管道、成品油管道、原油管道单公里投资规模分别约为1,500万元/公里、600万元/公里、800万元/公里。举例来看,

天然气长输管道:(a)中俄东线天然气管道(黑河—长岭)工程项目干线全长737公里(长岭—长春支线115公里),计划投资总额为192.75亿元,单公里投资额为2,262.32万元;(b)中俄东线天然气管道(长岭—永清)工程项目全长1,110公里,计划投资总额为188.3亿元,单公里投资额为1,696.4万元;(c)新粤浙管道工程全长8,972公里,计划投资总额为1,322亿元,单公里投资额为1,473.47万元;(d)鄂尔多斯-安平-沧州输气管道工程全长为2,293公里,计划投资总额为358.2亿元,单公里投资额为1,562.15万元。

成品油长输管道:锦州—郑州成品油管道工程干线全长1,296.5公里,计划投资总额为80亿元,单公里投资额为617.05万元。

原油长输管道:日照-濮阳-洛阳原油管道工程全长782公里,计划投资总额约为60亿元,单公里投资额约为767.26万元。

至2025年,我国油气长输管道规划投资规模约1.68万亿元。基于《中长期油气管网规划》以及我们估算得到的不同类别管线单位投资额,专家预计至2025年国内油气长输管道投资总规模约16,790亿元。其中,天然气长输管道、成品油长输管道、原油长输管道对应投资额分别为14,850亿元、1,140亿元、800亿元。

待建项目预计将陆续于“十四五”前后落地。截止至2018年年底,国内油气长输管道“十三五”期间新建里程数为1.65万公里,距离5.7万公里的规划新增目标尚有较大差距。专家预计随着全国“一张网”时代的渐行渐近,国内管网建设有望提速,“十四五”期间待建规模空间巨大。

4.3、关键设备:压缩机组/输油泵机组/阀门/自动化设备为四大关键设备

我国油气管道关键设备国产化率已突破90%。2013年,中石油集团启动了第二轮“油气管道关键设备国产化”,开展了包括2,500千瓦级输油泵机组、7种关键阀门(56英寸900磅级全焊接球阀、旋塞阀、止回阀、强制密封阀、泄压阀、调节阀、调压装置)、3种阀门执行机构(电动、气液、电液)、流量计等共5大类16种管道设备国产化的研发。中俄东线天然气管道工程硬件方面:20MW级电驱压缩机组、56英寸全焊接球阀、24英寸干线调压装置等关键设备均采购自国产供应商。软件方面:采用自主研发的核心控制软件PCS、站场数据采集与控制PLC、安全控制PLC等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国油气管道工程建设行业市场发展前景及投资风险评估报告

《2026-2032年中国油气管道工程建设行业市场发展前景及投资风险评估报告》共十四章,包含2026-2032年油气管道工程建设行业面临的困境及对策,油气管道工程建设行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国油气管道工程建设行业全景速览:应用范围十分广阔,油气管道运输建设或将提速[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)