我国芯片行业发展现状分析

我国芯片自给率目前仍然较低,核心芯片缺乏,高端技术长期被国外厂商控制,芯片已成为中国第一大进口商品,严重威胁国家安全战略。

2018年除日本以外的亚太地区芯片消费量达到2886亿美金,占全球芯片消费量的60%。中国消费了全球一半以上的芯片。芯片消费结构上,本土电子品牌厂商及外资厂商各占一半。2018年我国进口集成电路4175.7亿个,同比增长10.8%,对应集成电路的进口额3120.58亿美金,同比增长19.8%。出口方面,2018年全年出口集成电路的金额为846.36亿美金。集成电路净进口额为2274亿美金。

全球半导体芯片市场分布(按芯片消费地拆分)

数据来源:公开资料整理

中国大陆芯片进口额不断攀升(单位:亿美元)

数据来源:公开资料整理

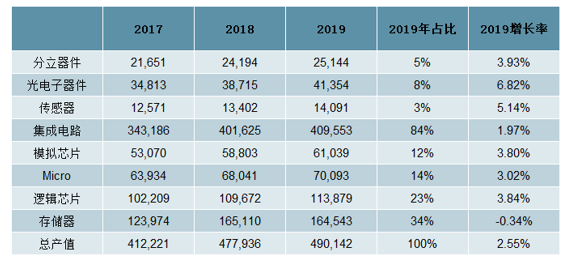

半导体芯片主要有模拟芯片、数字芯片、存储器芯片、分立器件、传感器、光电子器件等六大类别,其中存储器芯片产值占比34%,数字芯片占比37%,模拟芯片占比12%。Killerapplication至关重要,历史上高通凭借整合基带功能的AP芯片成长为全球第一大IC设计公司。人工智能赛道行业空间广阔,有望诞生下一个芯片设计巨头。

全球半导体主要细分产品市场规模(百万美金)

数据来源:公开资料整理

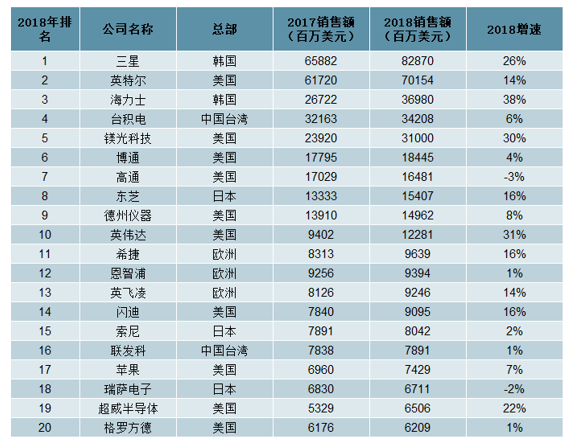

芯片设计行业市场集中度高,全球前十大公司产值占IC设计公司总产值的70%以上。前二十大公司主要集中在手机应用芯片、CPU、GPU、FPGA、通讯芯片领域。

2018年全球芯片设计厂商TOP10

数据来源:公开资料整理

2018年全球半导体厂商TOP20

数据来源:公开资料整理

以芯片产品口径统计销售额,美国是全球芯片大国,供应了全球近一半的芯片。中国台湾、中国大陆芯片厂商在全球市占率持续上升。以Fabless设计产品销售额为统计口径,2018年全球Fabless芯片设计产业产值规模达到1084亿美金,中国大陆Fabless芯片设计企业占全球销售额的12%。

2018年全球芯片设计(Fabless)产值的区域分布

数据来源:公开资料整理

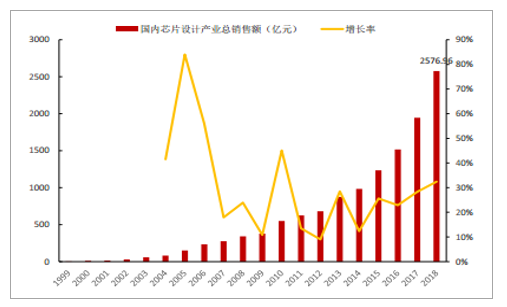

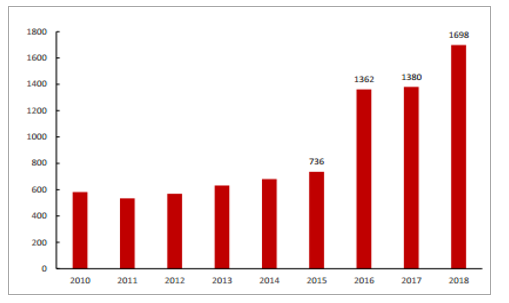

2018年国内本土芯片设计销售总额达到2576.96亿元,同比增长32.42%。2018年全国共有1698家芯片设计企业,相比2017年新增318家。芯片设计产业主要集中在长三角、珠三角、京津环渤海地区,三地分别贡献了国内本土芯片设计产值的33%、35%、23%。

2000年以来国内芯片设计产业蓬勃发展

数据来源:公开资料整理

2016年后,国内涌现大量初创芯片设计企业

数据来源:公开资料整理

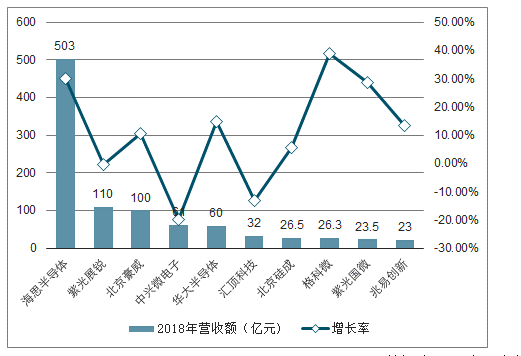

2018年,国内前十大芯片设计企业销售总和达到965.3亿元,同比增长17.59%。前十大企业区域分布来看,珠三角地区有3家企业,京津环渤海地区有4家,长三角地区有3家。2018年,国内共有208家本土设计企业销售额超过亿元,其中长三角地区有92家,京津环渤海地区有37家,珠三角地区有33家,中西部地区有29家。

2018年国内前十大芯片设计公司

数据来源:公开资料整理

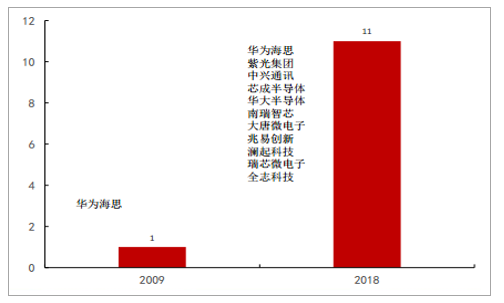

越来越多本土企业进入全球前50大芯片设计企业名单

数据来源:公开资料整理

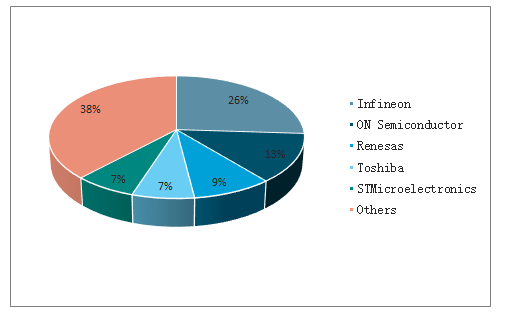

欧、美、日地区企业占据高端功率器件市场主要份额。国内厂商在中低端功率器件市场具有优势,并持续向高端功率器件市场发起冲击。2017年全球IGBT市场规模为52.55亿美金,同比增长16.5%;2017年功率MOSFET市场规模为66.5亿美金,同比增长13.7%。

全球MOSFET市场格局

数据来源:公开资料整理

全球IGBT市场格局

数据来源:公开资料整理

2018年国内功率器件前十强

数据来源:公开资料整理

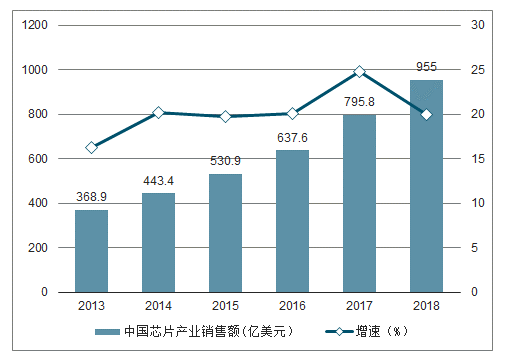

2018年中国芯片产业销售额超950亿

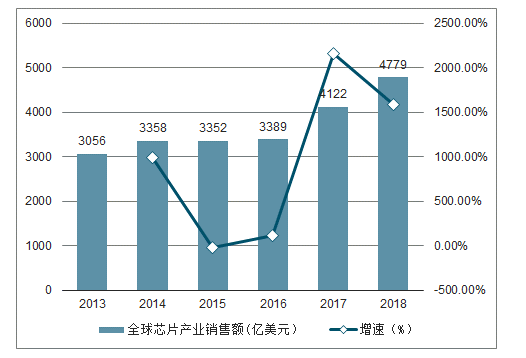

收益与政策的大力扶持,近年来中国芯片产业销售额增速高于全球且处于不断上涨的趋势。2017年,中国集成电路销售额达到2073.5亿元,约800亿美元,同比增长26.1%。2018年上半年,中国芯片产业销售额达2726.5亿元,约400亿美元,同比增长23.9%,设计、制造、封测三大环节比例格局基本保持一致。其中,设计业同比增长22.8%,销售额为1019.4亿元。制造业继续保持高速增长态势,同比增长29.1%,销售额为737.4亿元;封装测试业销售额969.7亿元,同比增长21.2%。初步测算2018年中国芯片产业销售额达到955亿美元左右。

2013-2018年全球芯片产业销售额统计及增长情况

数据来源:公开资料整理

2013-2018年中国芯片产业销售额统计及增长情况

数据来源:公开资料整理

中国芯片行业发展机遇与挑战并存

众所周知,芯片产业是整个信息产业的核心部件和基石,也是国家信息安全的最后一道屏障,中兴事件的发生更令社会各界认识到芯片核心科技自主性的重要程度。

近日,艾瑞咨询发布了《中国芯片:万亿市场增长下的求生之路报告》(以下简称《报告》)。《报告》指出,芯片制造大致有5个主要环节,生产流程是以电路设计为主导,由芯片设计公司设计出芯片,然后委托芯片制造厂生产晶圆,再委托封装厂进行芯片封装、测试。在核心技术仍被欧美等发达国家控制的情况下,中国自主芯片的发展之路仍困难重重,但表现也不乏亮点:

亮点一:产业链下游封装测试我国封测产业高端化发展,通过内生发展+并购,实现技术上完成国产替代,是产业中最具竞争力环节。基于我国在成本以及贴近消费市场等方面的优势,近年来全球半导体厂商纷纷将封测厂转移到中国,国内封测产业已经具备规模和技术基础,与业内领先企业技术差距逐渐缩小,基本已掌握最先进的技术,当前国内封测产业呈现外商独资、中外合资和内资三足鼎立的局面,长电科技、华天科技、通富微电等内资企业已进入全球封测企业前20名,并通过海外收购或兼并重组等方式不断参与到国际竞争中,先进封装产能得到大幅提升。

点二:产业链上游芯片设计IP(知识产权)依赖度仍较高,但自主芯片设计近年来实现快速发展。芯片是电子信息产业的基石,而芯片设计作为芯片产业链上游,是最具创新的重要环节,具有高投入、高风险、高产出的特点。近年来我国芯片设计领域异军突起,截至2017年,中国芯片销售额为5412亿元,同比增长23.1%。其中,设计环节贡献同比增长26%,销售额为2074亿元,是三个细分领域里增长最快的。我国目前芯片设计主要服务于通信领域,通信芯片销售额占2018年芯片设计总销售额近50%,同比增速45%,在中国的十大芯片设计公司中,四家分布在珠三角,三家分布在长三角,京津冀地区拥有其余三家。

中国芯片行业发展困境分析

关于面临的困境,《报告》认为,是产业链中游芯片制造。晶圆制造是规模经济,具有投资大、回报慢的特点,我国与国际技术水平差距较大,发展存在天然门槛。相较于芯片产业链中设计业不断利好政策出台,晶圆制造环节由于资本支出高、回报周期长受到忽视,导致市场占有率不断下滑,与国际先进水平差距不断拉大。

中国芯片行业发展趋势分析

关于未来趋势,人工智能芯片将登上舞台,产业应用前景广泛,并可促进各行业结构调整、更新换代。北京是人工智能芯片发展最活跃的城市,超半数的资源均聚集于此。传统科研单位如清华大学、微软亚洲研究院、中科院计算所实力雄厚。新兴互联网头部玩家如京东、百度、小米也在加速研究开发人工智能芯片。2021年人工智能芯片市场规模达近百亿美元,处于较低水平;2016年,我国人工智能芯片市场规模约为20亿元,全球人工智能芯片市场均尚属于萌芽阶段。相关人工智能标准也仍在发展中,还未形成国际通用的智能生态标准,我国在此领域虽起步较晚,但并未被发达国家拉开较大差距。

随着5G时代的到来和AI产业的蓬勃发展,人工智能芯片领域将会是值得关注的新兴赛道。人工智能芯片将作为核心硬件,配合以算法为核心的软件系统,搭载于智能移动终端。将此套技术应用于医疗健康与汽车领域,可引领药物研发、疾病监测、医学影像及无人驾驶方面的产业结构调整与更新。

预测全球人工智能芯片市场均尚属于萌芽阶段。相关人工智能标准也仍在发展中,还未形成国际通用的智能生态标准,我国在此领域虽起步较晚,但并未被发达国家拉开较大差距。

相关报告:智研咨询发布的《2020-2026年中国AI芯片产业运营现状及发展战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国NB-IOT芯片行业市场现状分析及发展战略研判报告

《2026-2032年中国NB-IOT芯片行业市场现状分析及发展战略研判报告》共十一章,包含2021-2025年NB-IOT芯片行业各区域市场概况,NB-IOT芯片行业主要优势企业分析,2026-2032年中国NB-IOT芯片行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!全球及中国NB-IoT芯片行业产业链、出货量及企业格局分析:中国市场出货量接近6千万颗,国产企业已构建起较强的竞争优势[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)