由于LED芯片属于重资产行业,扩产和量产时间较长,短期内供给与需求的博弈使其存在周期性的特征,回顾2009年至今,LED芯片行业大致以4年为一个周期。

第一轮周期(2009~2012):2009~2011,由于下游需求旺盛,背光源市场快速增长,LED芯片进入上升周期,2011~2012年,全球LED厂商集中扩产后竞争激烈,带来短期供大于求。

第二轮周期(2013~2016):2013~2014年,LED下游照明市场加速渗透,爆发的需求完全消化之前增加的产能,LED芯片厂商度过了短暂的甜蜜期,但随着2015年开始中国大陆厂商的MOCVD的产能利用率和开机率不断上升,LED芯片产能集中释放,供给过剩,LED芯片价格下降。

第三轮周期(2016至今):2016年下半年开始,随着供给端有效产能减少+LED照明应用的渗透+小间距市场爆发,行业进入第三轮上行周期,中国大陆厂商再次大幅扩产,到2017年底供给过剩,4Q2017再次进入下行周期。根据历年来LED芯片行业盈利水平和库存、LED指数的走势关系可知:1、LED指数与行业盈利水平正相关,与库存水平负相关;2、每一轮上行周期都是由供需共振所带来的;3、库存拐点往往领先盈利拐点1个季度,盈利拐点与指数拐点几乎同步;4、库存水位不再上升,LED指数确认底部区域。

LED芯片从2009至今已经历三轮周期

数据来源:公开资料整理

从当前时点来看,库存水位已经连续4个季度上升,行业仍处于下行周期,但根据根据目前上市公司毛利率水平和芯片价格情况,LED芯片厂商纷纷调整稼动率,库存水位有望不再上升,我们认为行业底部区域正在逐渐确认。同时,随着供给端老旧产能的出清和需求端边际改善,19有望迎来行业拐点。

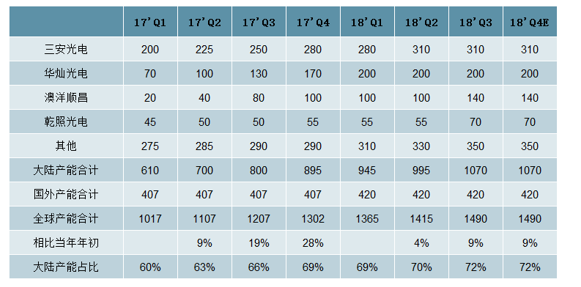

现状:4Q2017开始供需失衡,行业再次进入下行周期

LED芯片行业在2016下半年开始迎来了新一轮上行周期,中国大陆LED芯片龙头和部分新进入者纷纷开始巨额投资扩产,经历了一年左右的扩产周期,产能都已陆续集中释放,3Q17市场变淡,同时产能逐步释放,供给充沛,4Q17开始行业再次进入下行周期。在价格和库存的压力下,大部分厂商18年的扩产均有调整或推后。

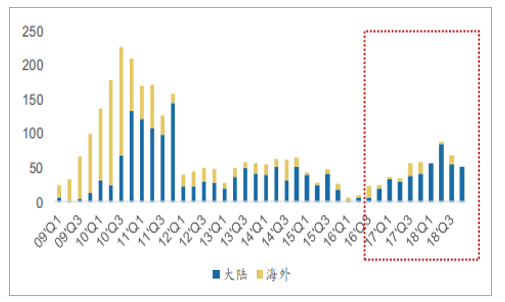

1Q17至今全球LED芯片产能情况(万片/月,两寸片)

数据来源:公开资料整理

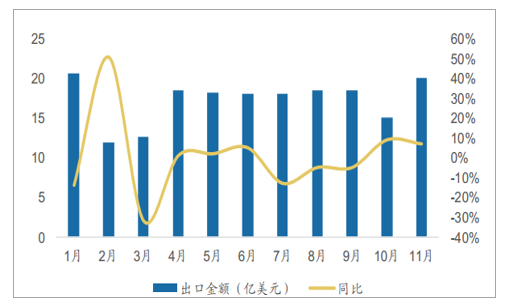

受全球宏观经济和中美贸易摩擦的影响,18年下游LED照明需求较差。

2018年1-11月中国LED照明产品出口金额

数据来源:公开资料整理

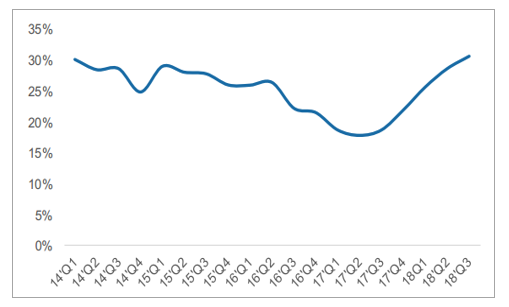

价格调整导致18年国内LED芯片厂商毛利率下滑,存货占比处于较高水位。年初至今LED芯片价格下跌幅度在0%~60%不等。例如1030价格下滑约30%,同时国内LED芯片厂商的毛利率也呈现不同程度的下滑趋势,聚灿光电Q3单季度毛利率为负,芯片厂商存货/收入(TTM)达到31%,处于历史高点。

国内LED芯片厂商存货/收入(TTM)

数据来源:公开资料整理

国内LED芯片厂商毛利率

数据来源:公开资料整理

LED对于设备的拉动:LED行业对于设备的需求由两方面拉动:1)扩产2)技术更新首先,下游LED芯片厂商扩产直接拉动设备商需求。生产LED芯片主要设备为MOCVD。全球LED芯片产值在2010年、2014年、2017年左右同比增速达到波峰,MOCVD出货量相对提前一些,但也符合LED芯片产值波动,在以上三个年份亦为周期顶点。

其次,技术更新对于生产成本的优化至关重要。LED芯片材料带动成本下降的空间较少,主要靠技术进步驱动成本下降,故此各大LED厂商均大力投入技术研发。LED行业是重资产行业,设备折旧约占芯片成本的30%,从历史来看,LED芯片单位价格持续降低,这与设备更新是分不开的。

LED芯片成本

数据来源:公开资料整理

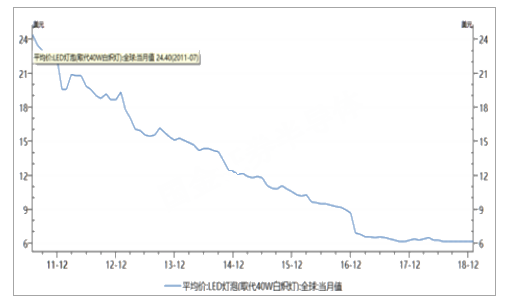

LED灯泡价格

数据来源:公开资料整理

对比MOCVD设备技术参数也可以看出,上市时间相隔8年的设备生产效率提升了140%。LED芯片厂商如果要保持自己的成本竞争力,必须不断投资新设备。

第三,下一代显示技术的推动对于新设备有需求。市场上对室内显示产品显示效果的不断追求,LED产品不断往更小的间距发展。追求高解析度已经成为行业发展和进步的一个重要方向。在继普通LED显示屏以后,小间距显示屏(间距250um),MiniLED(间距100um),MicroLED(间距小于100um)将逐步走上商业舞台。

MiniLED与MicroLED区别

数据来源:公开资料整理

从先后顺序来看,2019年消费者有望最先看到搭载MiniLED背光的终端产品。MiniLED背光应用所采用的LED颗数用量要比传统LED背光多50倍以上,从笔记本电脑约8,000颗,到65英寸电视用量约10万到30万颗。下游应用主要以智能手机、电视等消费电子显示设备为主。与MiniLED竞争的主要对手是OLED。

若MiniLED(预计2019底)与MicroLED开始普及,对于LED芯片的绝对产量需求将大大提高。同时也必将提高相关工艺设备需求,如薄膜工艺设备MOCVD。

展望:底部区域逐渐确认,MiniLED有望提供新动能

短期:供给出清+需求回暖,带来新一轮上行周期

从供给端来看,LED芯片厂商扩产进度放缓,小厂、日韩厂商老旧产能加速出清。近期国内小厂芯片售价混乱,部分芯片价格已低至现金成本线,受到库存和价格等方面的影响,国内大部分厂商的扩产进度都将有所放缓,小厂、日韩厂商的老旧产能加速出清,行业边际有望持续改善。参考2016年上半年晶电冻结蓝光LED产能20%至25%,供给端收缩后行业重新进入新一轮上行周期,本轮价格战带来的小厂和日韩厂商的产能出清有望带来新一轮上行周期。

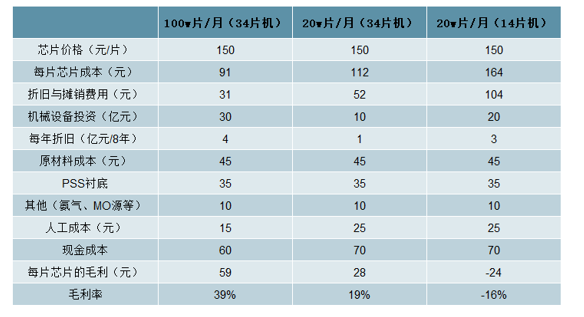

不同规模LED芯片厂商成本测算

数据来源:公开资料整理

从需求端来看,我们对2019年下半年的展望相对乐观。根据广发宏观的观点,经济在2019年Q2末或Q3初边际企稳,因此我们认为19年下半年照明需求边际有望持续改善;同时,可以看到欧司朗和Signify18年整体收入虽然有所下滑,但单季度边际持续改善,2019年下半年展望也相对乐观。根据我们的测算,考虑到供给端部分产能出清和需求端通用照明有所恢复,2019年LED芯片有望恢复供小于求的状态。同时,由于目前下游订单能见度较低,封装端的库存水位也处于较低水平,拉库存所带来芯片端降库存的弹性较大。

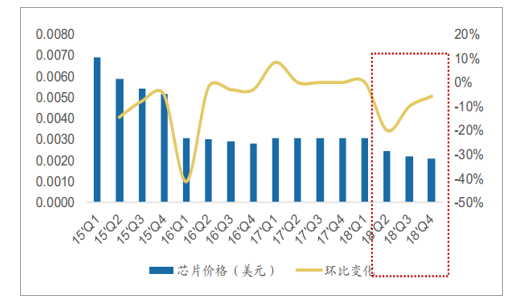

08x20mil(26~29mW)LED芯片价格走势

数据来源:公开资料整理

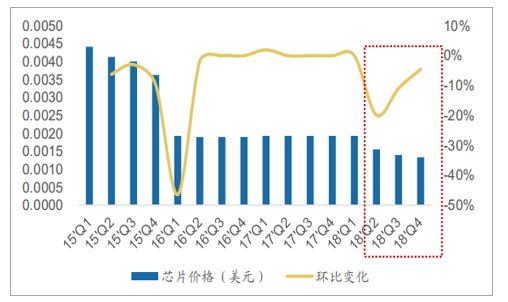

10x30mil(30~32.5mW)LED芯片价格走势

数据来源:公开资料整理

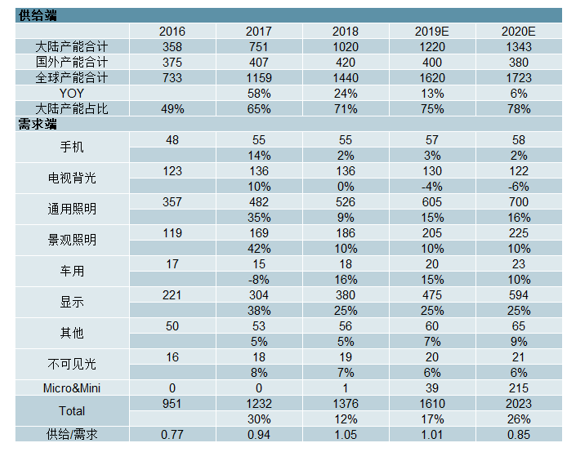

LED芯片产能供需关系测算(万片/月,两寸片)

数据来源:公开资料整理

长期:Mini/MicroLED渗透率提升,有望大幅拉动芯片需求

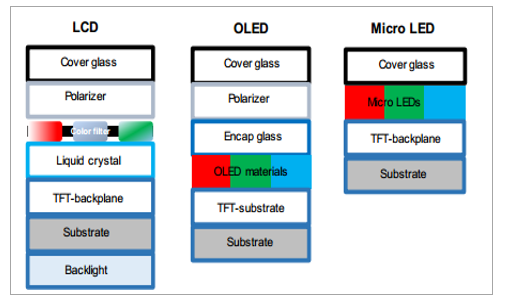

根据之前的LED芯片行业复盘可知,每一轮上行周期都是由供需共振所带来的,我们认为,本轮上行周期应重点关注Mini/MicroLED的进展。随着MicroLED/MiniLED等新技术的出现,LED的应用领域持续拓展。MicroLED技术为新一代的显示技术,就是将LED结构设计进行薄膜化、微小化与阵列化形成微型化LED阵列的结构,其体积约为目前主流LED大小的1%,每一个像素都能定址、单独驱动发光,将像素点的距离由原本的毫米级降到微米级。

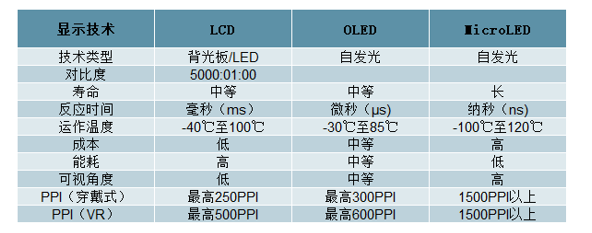

LCD、OLED和MicroLED的结构对比

数据来源:公开资料整理

LCD、OLED和MicroLED对比

数据来源:公开资料整理

MicroLED/MiniLED的渗透率提升有望大幅拉动LED芯片需求。MiniLED主要用于显示屏以及TV背光、手机背光等领域,其中显示屏的需求弹性最大,MicroLED则用于TV、手机、汽车等显示领域,其中TV显示的需求弹性最大。

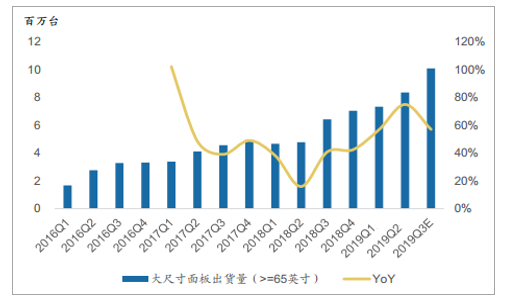

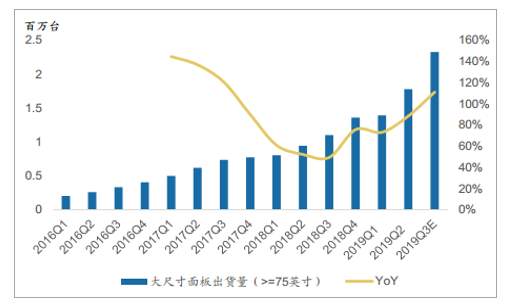

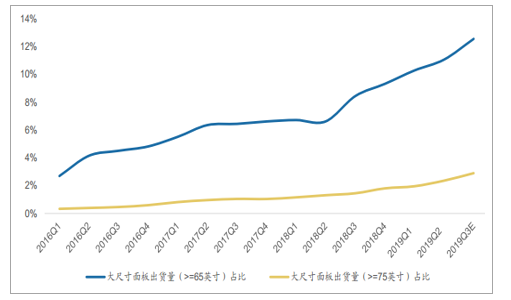

TV大尺寸化显著提升MiniLED/MicroLED的需求。首先,大尺寸尤其是超大尺寸的TV,价格竞争不显著,因此对于MiniLED背光这类高成本、高性能的背光方案的接受度会更高;其次,在超大尺寸领域,受到LCD以及OLED面板良率的限制,对于LED显示屏并没有太多的价格优势,因此MiniLED/MicroLED在超大尺寸显示领域大有可为。2018年全球TV及PublicDisplay面板销量约为2.9亿片,65英寸以上的面板出货量约为2300万片,而75英寸以上面板出货量约为420万片,且出货量占比呈现快速增长的趋势。

大尺寸面板出货量(>=65英寸)

数据来源:公开资料整理

大尺寸面板出货量(>=75英寸)

数据来源:公开资料整理

大尺寸面板出货量占比持续提升

数据来源:公开资料整理

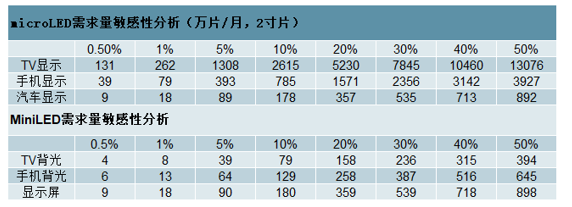

Mini/MicroLED主要需求对LED芯片的需求测算如下:

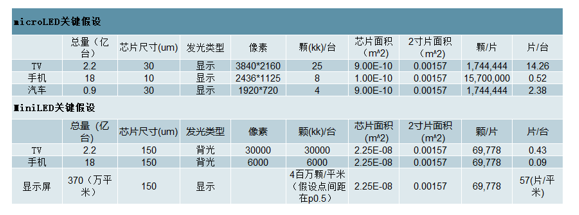

MiniLED:主要用于显示屏以及TV背光、手机背光等领域,2018国内LED小间距总销量约为10万平米,我们假设miniLED芯片尺寸为150um*150um,则每平米显示屏需要2寸片57片,在渗透率仅为5%的假设下需要2寸片308万片,约为2018年全球LED芯片供给量的21%,再考虑到TV背光、手机背光等领域,则对于LED芯片的需求弹性更大。

MicroLED:根据我们的测算,每台4K电视大约需要尺寸为30um*30um的LED芯片14片,在渗透率仅为1%的假设下需要2寸片262万片,约为2018年全球LED芯片供给量的20%,再考虑到手机、电影屏等其他应用领域的渗透,MicroLED有望大幅拉动LED芯片的需求量。

Micro/MiniLED敏感性测算关键假设

数据来源:公开资料整理

Micro/MiniLED敏感性测算

数据来源:公开资料整理

MicroLED/MiniLED产品陆续推出,期待相关技术成熟带来的成本下降并推广至大规模应用。显示方面,CES2019三星推出75寸MicroLED显示器,对比去年CES上三星所展出的TheWall,此次75寸MicroLEDTV,LED晶片尺寸只有过去的1/15,PPI也增加了4倍左右;背光方面,三星、LG等电视整机厂商纷纷推出QLED电视,将背板划分为成百上千个独立分区,采用分区背光控制技术调节亮暗场,同时通过localdimming在信号端进行图像补偿。由于目前三星的MicroLED显示和采用localdimmingLED背光的电视售价仍然偏高,期待相关技术成熟带来的成本下降并推广至大规模应用。

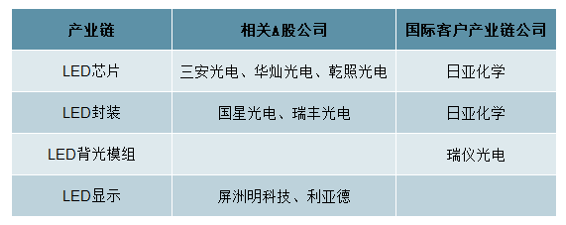

产业链相关公司陆续布局。LED芯片领域的三安光电、华灿光电,LED封装领域的国星光电、瑞丰光电,LED显示屏领域的洲明科技、利亚德等纷纷布局MicroLED/MiniLED。

MiniLED产业链主要相关企业

数据来源:公开资料整理

趋势:产能转移+集中度提升,芯片龙头强者恒强

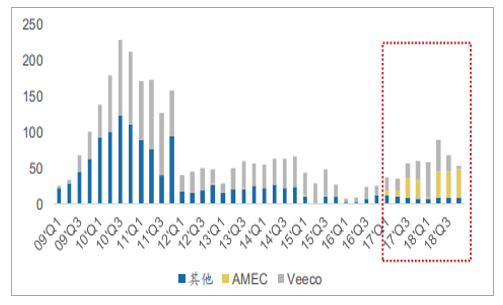

全球LED芯片产能逐渐向中国大陆转移。在人口红利的驱动下,整个电子产业链逐步向中国大陆转移,同时政府通过补贴MOCVD设备的方式扶持中国大陆LED产业的发展,中国LED芯片厂依靠资金、规模等方面的优势积极扩产,同时MOCVD的国产化加速了产能转移,2011年及之后新增MOCVD集中在中国大陆地区,到2018年大陆LED芯片产能占全球比例达到71%。

全球MOCVD出货量(按芯片厂商)

数据来源:公开资料整理

全球MOCVD出货量(按设备厂商)

数据来源:公开资料整理

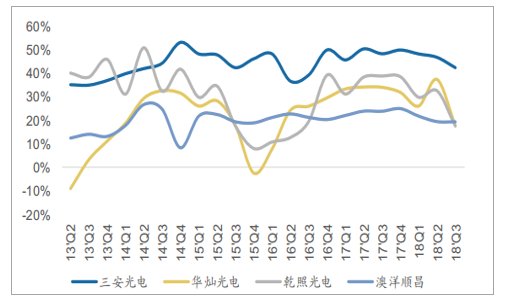

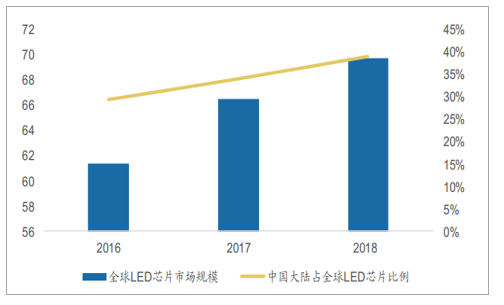

LED芯片产能向中国大陆地区转移过程中,伴随着LED芯片行业集中度的提升。全球前十大厂商市场份额从2010年的66.1%提升至了2017年的85.3%。大陆LED芯片产能向三安光电、华灿光电等龙头集中,2018年三安光电、华灿光电和澳洋顺昌三家厂商占据60%的大陆LED芯片产能。LED芯片在中高端领域的产能转移持续。从产能角度来看,中国大陆芯片厂商的占比已经较高,但这部分产能主要集中在照明等中低端领域,从市场规模角度来看中国大陆LED芯片全球占比仅为40%,因此随着国际巨头逐步放弃传统LED照明业务,国内LED芯片龙头有望充分受益于产能转移。

全球LED芯片市场规模(亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国LED芯片行业市场现状调研及市场发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LED芯片行业市场供需态势及投资前景研判报告

《2026-2032年中国LED芯片行业市场供需态势及投资前景研判报告》共九章,包含全球及中国LED芯片行业代表性企业布局案例研究,中国LED芯片行业发展环境洞察,中国LED芯片行业投资前景及策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国LED芯片行业产业链图谱、产能、市场规模及未来前景分析:国内高端产能日益增长,行业集中度不断提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)