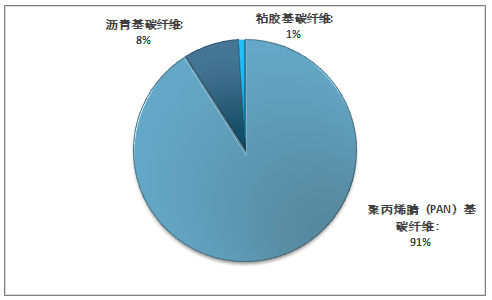

碳纤维(CarbonFiber,简称CF)是由有机纤维(粘胶基、沥青基、聚丙烯腈基纤维等)在高温环境下裂解碳化形成碳主链机构的无机纤维,是一种含碳量高于90%的无机纤维。按照原丝种类分类:碳纤维的原丝主要有聚丙烯腈(PAN)原丝、沥青纤维和粘胶丝,由这三大类原丝生产出的碳纤维分别称为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维和粘胶基碳纤维。其中,聚丙烯腈(PAN)基碳纤维占据主流地位,产量占碳纤维总量的90%以上,粘胶基碳纤维还不足1%。各类型碳纤维市场份额占比情况如下:

各类型碳纤维市场份额

资料来源:中国化学纤维工业协会、智研咨询整理

碳纤维具有目前其他任何材料无可比拟的高比强度(强度比密度)及高比刚度(模量比密度)性能,还具有耐腐蚀、耐疲劳等特性,广泛应用于国防工业以及高性能民用领域。涉及航空航天、海洋工程、新能源装备、工程机械、交通设施等,是一种国家亟需、应用前景广阔的战略性新材料。

据统计,目前国内碳纤维市场中,国产碳纤维自给率只有20%左右,对外依存率达到80%,2018年我国碳纤维表观消费量为31Kt,进口量(包含预浸料)22 Kt,产量9Kt。国外碳纤维企业通过技术及价格优势打压国内碳纤维企业,使我国的碳纤维市场长期受制于欧美及日本等国家。高性能碳纤维作为敏感的国防战略新材料,其价格不仅仅只遵循市场规律,还与供需两端国家的国防政策有关。随着国产高性能碳纤维技术和产业化的不断发展,为确保国防安全,避免长期受制于人和国外企业垄断国内市场,国家出台相关政策,大力扶持国产高性能碳纤维在航空航天等国防领域的广泛应用。未来我国国防新装备需求的不断增长及国家军民融合政策的不断深化,国产高性能碳纤维将继续保持良好的增长态势。

2014-2018年我国碳纤维供需情况

年份 | 产量:Kt | 进口量:Kt | 进口量(包含预浸料):Kt | 表观消费量:Kt |

2014年 | 2 | 1.665 | 12.8 | 14.8 |

2015年 | 2.5 | 1.766 | 14.4 | 16.9 |

2016年 | 3.6 | 2.781 | 16 | 19.6 |

2017年 | 7.4 | 3.075 | 16.1 | 23.5 |

2018年 | 9 | 3.477 | 22 | 31 |

资料来源:海关总署、智研咨询整理

我国从20世纪60年代开始研发聚丙烯腈基碳纤维,最早从事碳纤维研发的机构主要为中科院山西煤化所、长春应用化学研究所、化学研究所(北京)。五十多年来我国碳纤维产业从无到有,从小到大,但发展速度相比发达国家仍然进展缓慢。在国家的大力扶持下,国内碳纤维产业取得了重大突破,碳纤维及应用领域的技术水平和产业化程度出现了加速发展的势头,进入前所未有的发展新阶段,在国内初步形成了以江苏、山东和吉林等地为主的碳纤维产业聚集地。我国碳纤维生产企业近30家,2018年理论生产能力26.1Kt/a,产能千吨以上的有7家。

2018年我国碳纤维生产企业生产能力

企业 | 生产能力:Kt/a |

中复神鹰碳纤维有限公司 | 6 |

江苏恒神股份 | 4.65 |

精功集团有限公司 | 3.5 |

光威复合材料股份有限公司 | 3.1 |

中安信科技有限公司 | 1.8 |

兰州蓝星纤维有限公司 | 1.8 |

山西钢科碳材料有限公司 | 1.2 |

中国石油吉林石化公司 | 0.5 |

河南永煤炭纤维有限公司 | 0.5 |

其他 | 1.9 |

合计 | 26.1 |

资料来源:智研咨询整理

目前,我国大多数碳纤维企业所提供产品以中低端碳纤维为主,加之国外龙头企业依靠自身规模化、低成本化优势对国内倾销式销售低端碳纤维,严重制约国内低端碳纤维生产企业的生存发展,导致我国低端碳纤维领域产能过剩问题严重。以生产中低端碳纤维为主企业竞争激烈,毛利率普遍为负,国内多数碳纤维厂家仍处在亏损状态。相较而言,受技术研发限制,国内碳纤维企业尚无法大规模提供高性能碳纤维,而国外龙头企业在高端碳纤维方面对国内采取禁运或限制某些领域应用措施;与此同时,以航空航天、军工等为代表的领域对高端碳纤维需求旺盛。综合上述因素,国内高性能碳纤维长期处于供不应求局面,产品销售价格较高。

相关报告:智研咨询发布的《2019-2025年中国碳纤维行业市场运营态势及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026版全球碳纤维产业贸易概况及重点国别出口潜力研判报告

《2026版全球碳纤维产业贸易概况及重点国别出口潜力研判报告》共六章,包含中国碳纤维产业供需态势分析,中国碳纤维产业贸易态势分析,碳纤维出口——目标市场消费潜力评估等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询