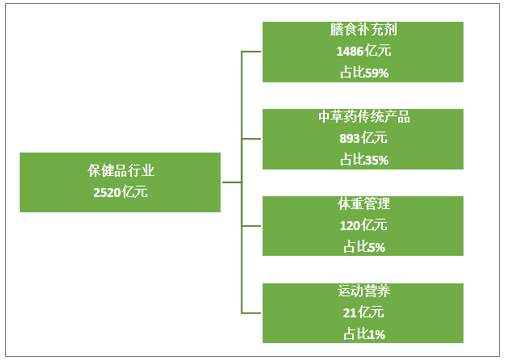

我国保健品行业可细分为膳食补充剂、中草药传统产品、体重管理和运动营养四个细分领域。具体来看,膳食补充剂行业规模最大,2018年销售收入高达1486亿元,在整个保健品行业占比59%。

2018年保健品行业四个细分领域

资料来源:智研咨询整理

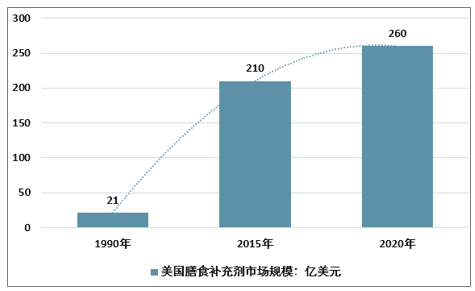

对比美国膳食补充剂市场发展历程,当前我国仍处于快速发展期。美国膳食补充剂历史增长路径可大致分为快速增长期和持续增长期,快速增长期收入规模从1990年的21亿美元快速提升至2015年的210亿美元,期间CAGR为9.66%;2015年以来美国步入持续增长期,期间CAGR下滑至4.36%。对标美国行业发展路径,当前我国仍处于快速发展期。

美国膳食补充剂行业历史增长路径

资料来源:智研咨询整理

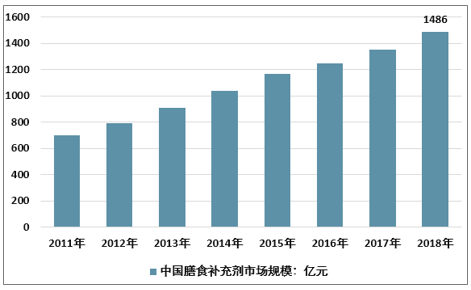

2011-2018年中国膳食补充剂市场规模

资料来源:智研咨询整理

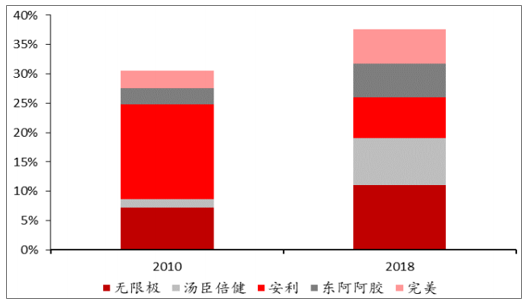

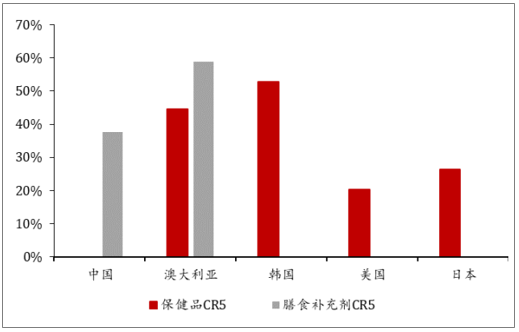

国内法规高门槛,对比政策端监管高壁垒成熟市场,未来行业集中度逐步提升。不同国家保健品行业受相关政策影响,行业竞争格局差异较大,对比来看,中国与澳大利亚、韩国事前监管严格,行业集中度较高;美国、日本事后监管为主,行业集中度较为分散。近年来国内膳食补充剂市占率快速提升,CR5市场份额从2010年的30.6%提升至2018年的37.6%,但对比澳洲市场CR5接近60%的市占率,未来我国膳食补充剂行业集中度有望持续提升。

中国膳食补充剂CR5市占率快速提升

资料来源:公开资料整理

各国保健品法规门槛差异明显

- | 中国 | 澳大利亚 | 韩国 | 美国 | 日本 |

准入制度 | 注册备案双轨制 | 注册制 | 注册备案双轨制 | 备案制 | 注册备案双轨制 |

安全性/理化检测 | 是 | 是 | 是 | 否 | 是 |

功能性/有效性检测 | 是 | 是 | 是 | 否 | 否 |

资料来源:智研咨询整理

保健品及膳食补充剂CR5市占率情况

资料来源:公开资料整理

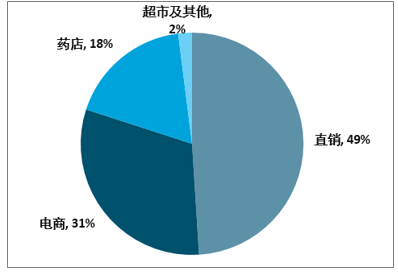

当前膳食补充剂渠道结构仍以直销为主,但电商占比快速提升。具体来看,2009-2018年我国膳食补充剂行业渠道结构快速变革,期间直销渠道占比稳定在49%,渠道销售收入复合增速12.4%;电商渠道占比从1%提升至31%,渠道销售收入复合增速高达62.6%;药店渠道销售收入基本维持稳定,复合增速-0.3%;商超渠道销售收入持续萎缩,复合增速为-1.7%。

2018年中国膳食补充剂行业渠道占比

资料来源:智研咨询整理

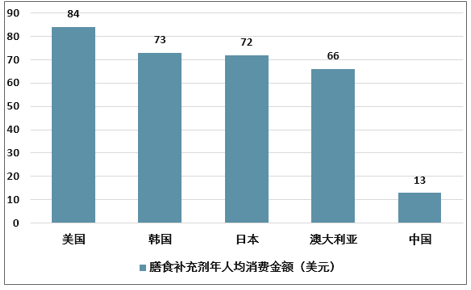

未来膳食补充剂行业扩容的驱动力主要来自:1)购买人群收入水平提升带动消费金额增加;2)老龄化趋势加快带来消费渗透率的提升。业内人士认为,短期来看,到2023年国内膳食补充剂行业规模有70%的提升空间;长期来看,膳食补充剂行业还有3-4倍的提升空间,行业增长空间巨大。

2018年中国膳食补充剂人均消费额偏低

资料来源:智研咨询整理

中国、美国、日本膳食补充剂行业空间测算

- | 人均消费金额(美元) | 渗透率 | 全民人均消费金额(美元) |

美国 | 84 | 60% | 50.4 |

日本 | 72 | 40% | 28.8 |

中国(当前) | 13 | 20% | 2.6 |

中国(2023E) | 18 | 25% | 4.5 |

中国(长期) | 30 | 40% | 12.0 |

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国膳食补充剂行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国膳食补充剂行业市场全景调查及未来前景展望报告

《2026-2032年中国膳食补充剂行业市场全景调查及未来前景展望报告》共十四章,包含2026-2032年膳食补充剂行业投资机会与风险,膳食补充剂行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国膳食补充剂行业产业链、市场规模、竞争格局、业务布局及趋势研判:膳食补充剂行业形成多元竞争格局,国内外品牌共同参与角逐[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国膳食补充剂市场产业链全景、市场供需、竞争格局、发展趋势分析[图]](http://img.chyxx.com/images/2023/0117/ad82535f9243b07fff0f6154107ac95783aab561.jpg?x-oss-process=style/w320)