一、产业链

缘起:不良资产管理行业完成从政策性收购向商业性市场化的转型。伴随我国经济体制改革进程,商业银行逐步积累了较重的资产质量包袱,在经历1997年亚洲金融危机冲击后问题愈发严重,1999年3月《政府工作报告》中提出,“要逐步建立资产管理公司,负责处理银行原有的不良信贷资产”;1999年4月我国第一家AMC即中国信达资产管理成立,后续华融资产、长城资产和东方资产陆续成立。1999年起始处于政策性业务阶段,主要负责剥离主要商业银行的不良资产;后续逐步转向其他收购对象、进行商业化运作,并于2009年开始逐步转向综合金融业务模式,持有银行、信托、证券等牌照并控股其余非银金融机构;此后步入全面商业化阶段,中国信达、中国华融分别于2010年6月与2012年9月完成改制,后于港交所上市。

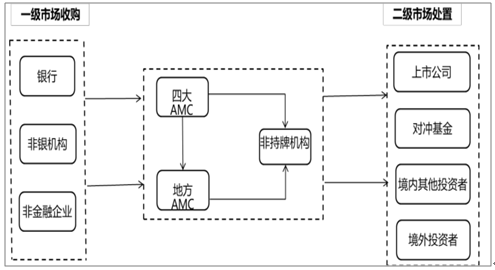

不良资产管理产业链完整明晰,AMC实现产业链的专业化分工、提升运营效率。一个完整的AMC产业链为:上游主体通过一级市场将不良资产以直接出售、委托处置等方式转移给AMC机构,AMC机构再通过收购处置、收购重组、债转股等方式将不良资产转移给下游主体。其中一级收购市场主要是银行、非银机构、非金融企业等不良资产,以资产包的形式出售给各大收购方;二级处置市场,主要是不良资产处置机构与下游达成协议。在此产业链上银行等机构加速了不良资产的处置、加快了资金回收速度可投入其他业务中,提升效率专注于主业,保持内部良好的资产运作;AMC折价收购不良资产,采用多种手段处置以赚取价差,各金融机构实现专业化分工,提升了整体系统的运营效率。

不良资产管理行业产业链

数据来源:公开资料整理

二、供需端

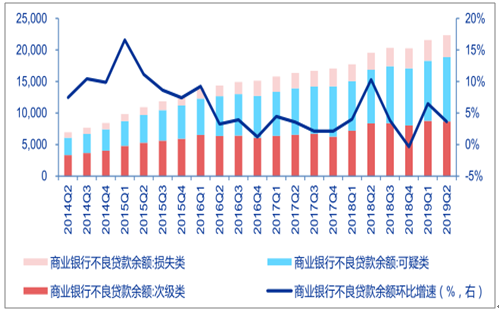

供给端存量蓄能驱动不良资产管理行业保持活跃。上游收购市场的不良资产主要来自三大类:1)银行的不良信贷资产;2)非银金融机构如信托、券商资管、基金子公司等类信贷不良资产;3)非金融企业的应收账款坏账。随着宏观经济的增速放缓与经济体量的扩张,不良资产余额仍在增长通道中。以商业银行不良资产余额这一典型数据为观察标的可发现,近两年商业银行不良资产余额环比增速中枢基本在5%左右波动,不良资产的存量蓄能驱动不良资产管理产业保持活跃。

2014-2019Q2商业银行不良资产余额趋势(亿元,%)

数据来源:公开资料整理

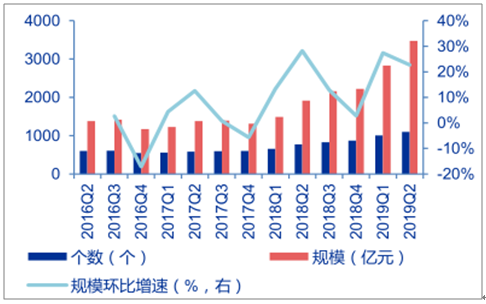

非银机构的不良资产主要来自于与银行合作产生的类信贷资产,以及自身经营业务产生。以信托为例,截至2019年二季度信托风险项目1100个,规模达3474亿元,环比增速达22.7%;从来源划分看,风险项目中集合类信托占比较高。

2016Q2-2019Q2信托行业风险项目和规模趋势(个,亿元,%)

数据来源:公开资料整理

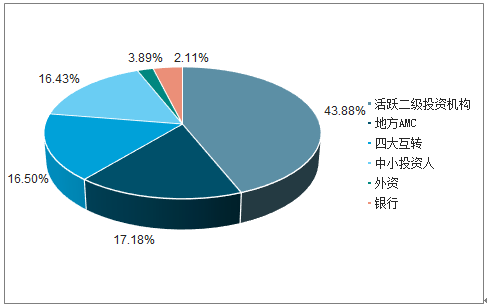

不良资产的买方主要来自二级投资机构。不良资产的需求端主要由以下机构组成:活跃的二级投资机构、地方AMC、四大AMC间互相转让、中小投资人、外资及银行。根据2018年四大AMC出让债权的去向来看,活跃的二级投资机构承接金额最大,是购买方的主力军。

四大AMC债权出让中二级投资机构承接占比超过40%

数据来源:公开资料整理

可根据商业银行不良贷款增速、出表率及市占率对整体不良资产供给空间进行测算,关键假设如下:1)2014-18年商业银行不良贷款余额增速CAGR达24.5%,2018年其增速为18.7%,预期后续2019-23年增速从19%逐步放缓至15%;2)商业银行不良资产出表率预计为35%左右;3)出表的商业银行不良资产占整体出表的不良资产比例预计约为65%左右。因此预计整体出表需AMC公司处理的不良资产在未来五年2023年可达2.3万亿,2019-23年CAGR达19%。

市场供需势力决定不良资产价格;近年来不良资产处置难度加大,收益率呈现下行趋势。经济下行周期、银行不良资产供给增加,但是AMC可处理的不良资产数量短期内保持稳定,导致不良资产的价格逐步下滑,例如不良收购价格从此前的5折下滑到2014年的3折上下,3折基本接近历史底价,低于3折的价格银行预期转让收益低、更倾向于自己处置。另一方面,伴随政策逐步松绑,AMC牌照的不断增多导致大量资金涌入,进而对资产端产生较大需求,银行转让的价格抬高,2017年上半年实际成交的资产包价格约在4-5折,17年下半年继续呈现上涨态势,部分地区部分资产包成交价超6折、有的甚至高达7-8折。

近年来不良资产处置难度增大、收益率降低,一方面资产质量下降、对应处置难度加大,实体行业和债权关系更为复杂,AMC公司需处置资产的投入与周期相应增加;另一方面上游市场如银行等机构对不良资产的转让供给更为市场化,对于相对较为优质的不良资产倾向于自持、等待经济拐点上行后重新成为优质资产。

三、竞争格局

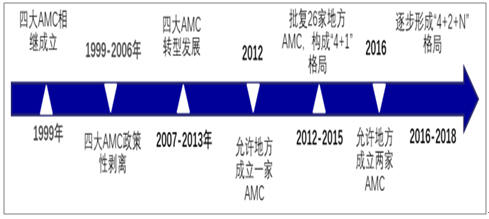

四大资产管理公司应运而生,主要垄断市场。起源于政策性解决商业银行不良贷款资产,四大AMC相应成立;后续基于2008-09年金融危机、四万亿的基建发力、10年以后的实体经济债务收购以及监管政策的逐步放开,四大AMC保持高速发展、同时杠杆率大幅提升,并逐步形成多项金融业务综合发展的态势。

2012年1月,财政部和原银监会联合发布《金融企业不良资产批量转让管理办法》,办法规定各省级人民政府原则上可设立一家资产管理或经营公司,但不同于四大AMC的是地方AMC收购的不良资产不得对外转让,该政策成为地方AMC成立和发展的政策基础;2013年11月监管进一步发文对地方AMC的准入条件做出明确规定。2012-2015年间银监会合计批复26家地方AMC,地方AMC的崛起使市场竞争由原先的四大AMC垄断市场演变为“4+11”格局。

2016年银监会再一次放松地方AMC的政策管理、10月发布《关于适当调整地方资产管理公司有关政策的函》允许有意愿的省级人民政府增设一家地方AMC公司,同时允许以债务重组、对外转让等方式转让不良资产。由此地方AMC再度扩容,2016-2018年间又有27家地方AMC被批复,同时伴随2017年银行系AMC诞生、以及其他非持牌机构的发展,行业多元化“4+2+N”的格局逐步成型。

不良资产管理行业逐步形成“4+2+N”竞争格局

数据来源:公开资料整理

地方AMC与四大AMC对比

- | 地方AMC | 四大AMC |

机构性质 | 特许从事金融不良资产批量处置业务的准金融机构,不 属于金融机构 | 金融机构 |

监管模式 | 仅从事金融不良资产批量处置业务接受监管部门的监管 | 接受全面的监管 |

股权结构 | 股权结构相对多元化,鼓励民间资本等入股地方AMC | 股权结构单一(财政部为最大股东) |

资本金规模 | 注册资本金最低限额为10亿,资本金体量差异大 | 平均注册资本金约为300亿 |

区域范围 | 债务重组:受体只能是本省(区、市)范围内; 对外转让:受体不收地域限制 | 全国 |

不良资产收购和 处置方式 | 收购:一次打包接单; 处置:债务重组、对外转让 | 收购:单独接单; 处置:债务重组、转卖、采取破产等多种方式 |

数据来源:公开资料整理

已批复地方AMC中,国企性质超八成

数据来源:公开资料整理

四、经营与处置模式

1、 经营模式

不良资产管理公司逐步走向综合金融业务平台。随着四大AMC股份制改革等推动,AMC公司业务逐渐呈现多元化,由单一的资产管理业务走向综合金融发展,营业收入中不良资产业务占主要比例,其余来自其他金融服务、资产管理与投资收益等。

2、处置模式

选取上市的中国信达和中国华融为参考案例,我国不良资产管理行业目前主要采取以下三种模式:收购处置、收购重组以及债转股

1)收购处置模式

AMC公司通过公开竞标或协议转让等方式承接上游企业的不良资产债权,该模式下的不良资产主要来源为商业银行的不良贷款;收购后AMC公司通过二次出售、折扣清偿、破产清算、本息清算等方式对不良资产进行处置,该模式的业务周期一般在1至3年。

2)收购重组模式

AMC公司在向债权企业获得债权的同时,与债务企业间达成重组协议,约定还款期限、频率、方式等要素。在收购重组模式中,AMC公司、债权人和债务人达成三方协议,AMC公司通过债务重组提高不良资产价值,以此获得收益。

3)债转股模式

AMC公司通过债转股、股抵债、追加投资等方式获得不良资产后,对于升值潜力较小的债权资产,进行简单的转让、回购等操作以获得处置收益;对于升值潜力较大的债权资产,通过对资产进行并购、重组、注资等方式以达到可观溢价后退出股权。

相关报告:智研咨询发布的《2020-2026年中国不良资产管理行业市场经营管理及竞争策略建议报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)