一、我国海上风电、分散式风电在风电装机规模增长上开始发力

经过多年发展,我国风电业已经培育出了一条完整的产业链,包括上游叶片等零部件生产,中游发电机、齿轮箱等风电主机制造,下游风电场开发、运营。尤其是自2012年我国风电装机容量超过美国之后,我国的风电产业逐渐成长为全球风电的领跑者,研发和技术创新能力也走在世界前列。

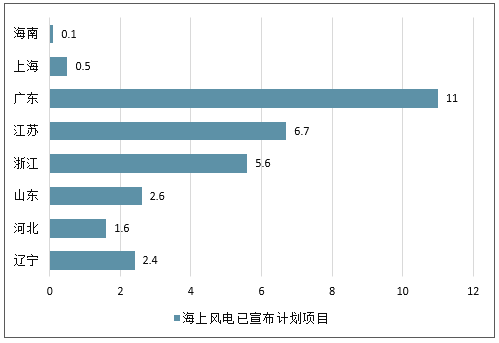

近年来陆上风电新建项目速度缓慢,在国内北方出现限电问题和南方严格的环境要求下,陆上项目发展变得更慢,风电开发商正在关注海上风电市场以寻求更大的产能增长。截至2018年底,我国海上风电装机总容量约为4.7GW,与“十三五”规划中的2020年目标5GW极为接近,未来几年中国海上风电装机容量将继续保持着强劲增长。

各省海上风电已宣布计划项目

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国风电行业市场竞争现状及投资方向研究报告》

二、期间费用控制稳定,资产减值损失影响不大

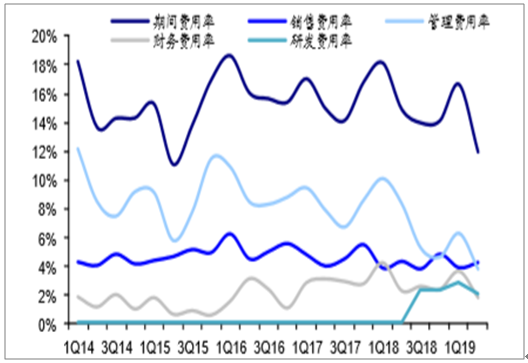

19年Q2风电板块的整体期间费用率为14.83%,同比增长1.60个百分点,环比下降5.09个百分点;从历史费用情况来看,风电行业年内费用率最高点一般在一季度,Q2单季度费用率水平在历史上看也处于较低水平,整体费用率比较稳定。

风电板块费用率变化情况

数据来源:公开资料整理

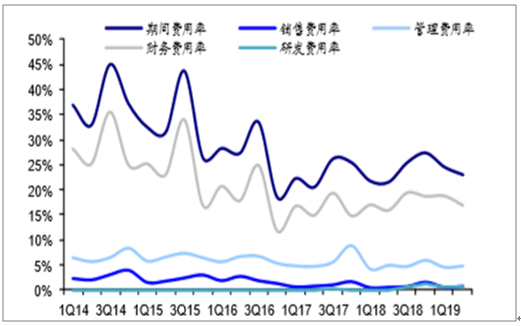

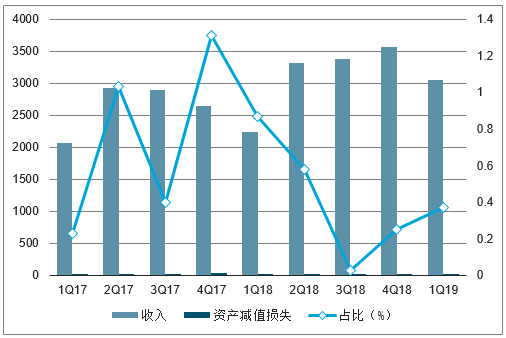

分子板块来看,19年Q2期间费用率最高的是电站板块,达到22.97%,主要是财务费用率明显高于其他子板块,风机、风塔叶片、零部件三大子板块19Q2期间费用率分别为16.23%、11.89%、11.49%。

风机单季度期间费用率情况

数据来源:公开资料整理

风塔叶片单季度期间费用率情

数据来源:公开资料整理

零部件单季度期间费用率情况

数据来源:公开资料整理

风电电站单季度期间费用率情况

数据来源:公开资料整理

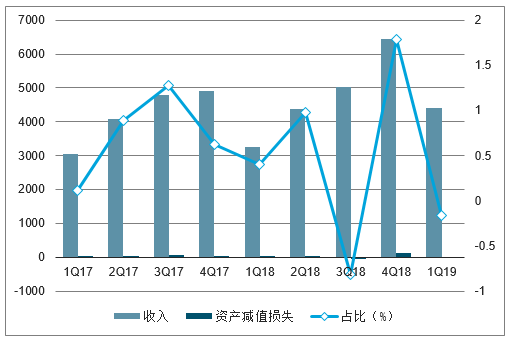

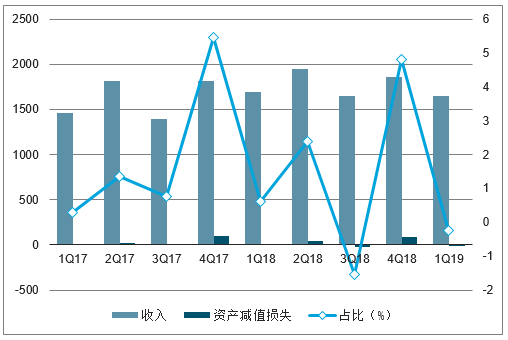

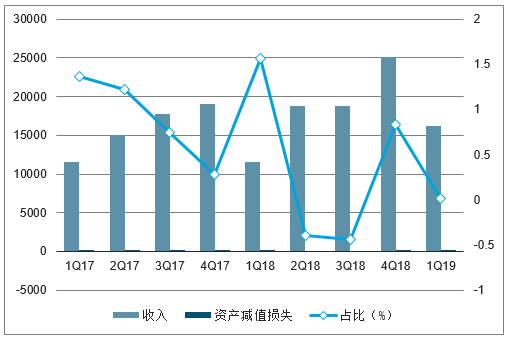

资产减值损失方面:风电板块19Q2合计计提7043万元,其中主要集中在风塔叶片、风机两个板块,零部件和电站的资产减值损失较少;整体来看风电板块的资产减值损失明显小于光伏板块。

风电风机资产减值损失情况(百万元)

数据来源:公开资料整理

风电风塔叶片资产减值损失情况(百万元)

数据来源:公开资料整理

风电零部件资产减值损失情况(百万元)

数据来源:公开资料整理

风电电站资产减值损失情况(百万元)

数据来源:公开资料整理

风电板块资产减值损失情况(百万元)

数据来源:公开资料整理

三、2019年的风电市场形势

平价上网政策文件出台,加速光伏、风电行业向平价迈进,审批权限下放、不占用补贴指标解放了行业生产力,将带来新的装机增量。风电竞争配置正在不断推进,已公布的竞争配置办法中,价格降幅好于预期,主旨是引导行业向高质量发展。已核准未建的风电机组规模超60GW,2019年将是抢装高峰,风电规模仍将稳步增长。

但是,自去年风电竞争性配置政策发布以来,整机商压价竞争的消息也时常显现,风电市场的竞争愈加激烈。

若从整个风电产业链上来看,下游的风电开发商的生存状态较好于中、上游企业。上游的零部件和材料商在自身受到原料压力的情形下自相竞争,然后将部分压力向中游整机商传导,从而,风电产业链的生存态势几乎形成了下游好于中游好于上游的竞争格局。

不过,若不考虑恶性压价问题,也有不少财经媒体分析,整机依然是产业链中格局最好的环节,零部件供应问题解决后,整机有望在2019年迎来盈利修复。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电行业市场运营格局及未来前景分析报告

《2026-2032年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询