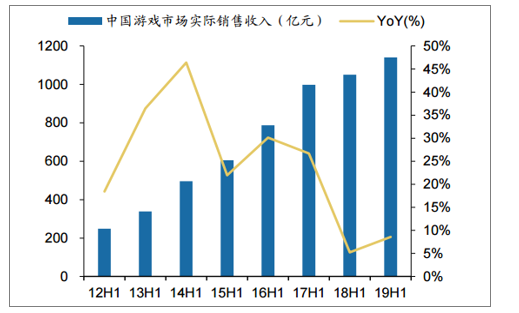

1.整体行业相较2018年回暖迹象明显,用户数和ARPU值均微涨。

2019年上半年国内游戏市场同增9%至1140.2亿元,其中游戏用户数同增5.1%至5.54亿人,相比去年同期3.9%略有提速;年化ARPU值微涨3.3%至411.6元/年,相比去年1.2%的增速同样有所回暖。

2019H1国内游戏市场同增9%

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国游戏行业市场发展态势及发展趋势研究报告》

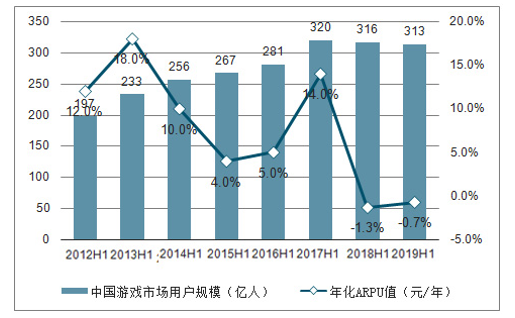

2019H1国内游戏用户数和ARPU值双微升

数据来源:公共资料整理

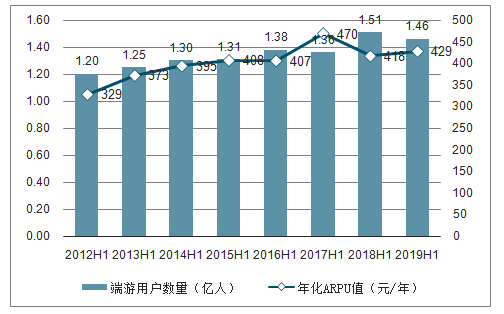

2.端游稳定,页游下滑,手游2019H1同增22%环比加速

分市场来看,端游市场保持稳定。端游市场同比下滑0.7%至313亿元,主要系因为老游戏流水稳定的同时,《逆水寒》新游带来了一定的增量。端游用户量同比微下跌3.3%至于1.46亿人,ARPU值上涨2.7%达到429元/年。

2019H1国内端游市场保持稳定

数据来源:公共资料整理

2019H1国内端游用户数量微降

数据来源:公共资料整理

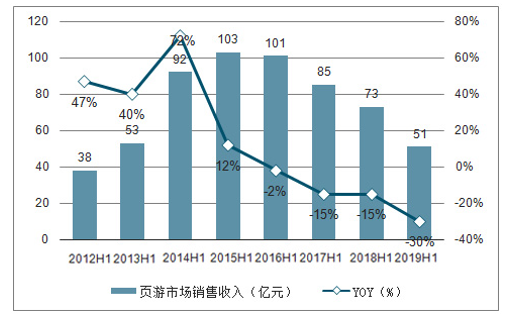

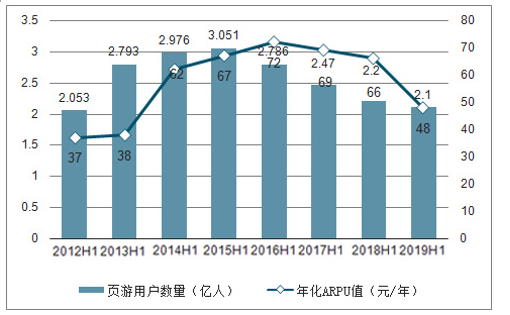

3.页游市场的功能被手游替代明显,下滑趋势未有放缓迹象。

页游市场同比下滑30%至51亿元,游玩家数量也同比下滑了4.5%至2.1亿人,年化ARPU值下滑了26.5%至48元/年。

2019H1国内页游市场下滑30%

数据来源:公共资料整理

2019H1国内页游ARPU值大降

数据来源:公共资料整理

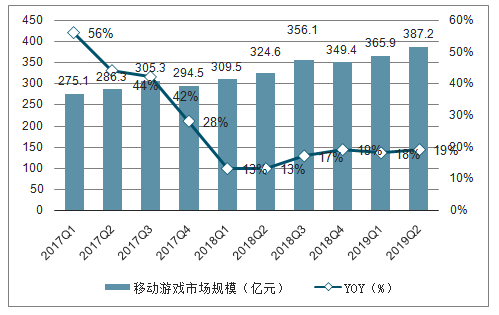

手游市场是行业增长的最大动力,移动游戏同比增长21.5%至770.7亿元,高于去年同期的增速12.9%。手游用户规模约为6.2亿人,相比2018年Q3末的5.9亿人增加了3000万人左右,同比增速约为6%。

2018Q4以来手游行业整体增速回到17%以上

数据来源:公共资料整理

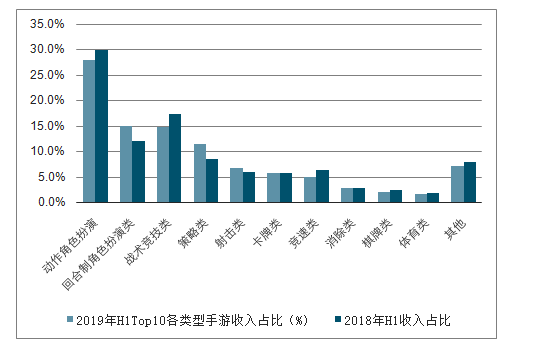

4.新游戏新类型逐步上位,修成爆款需要重视精细化流量运作

随着市场逐步成熟,厂商对于细分品类的耕耘让长尾品类份额有上升机会。对比2018H1和2019H1的Top100游戏收入分布情况,传统的ARPG占比从29.9%略下降至27.9%,而除了回合制MMO之外,策略类、射击类等游戏的占比均有所上升。

19H1收入TOP100移动游戏中类型分布和18H1对比情况

数据来源:公共资料整理

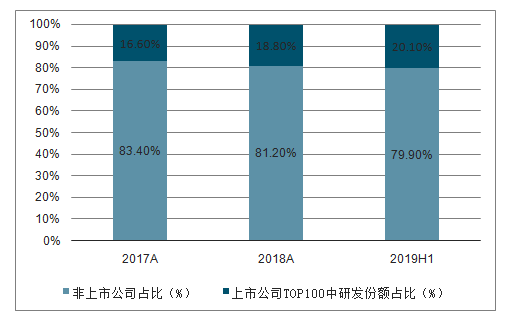

上市公司在研发和发行上的份额比例略有下滑,总体凭借着团队和资金优势把持市场绝大多数份额。Top100游戏当中研发份额占比上,上市公司占比约为79.9%,发行份额占比上市公司约为84.8%。在游戏行业逐渐趋向于成熟、一级市场对于游戏公司的投资减少的过程中,二级上市公司有着更强的资金能力和更多的优秀团队,因此形成了更强的竞争优势。

2019H1非上市公司在Top100的研发和发行中份额略有提高

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国游戏产业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:腾讯营收规模遥遥领先,龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)