CRO(ContractResearchOrganization)即合同研究组织,是指通过合同形式为医药企业在药物研发过程中提供专业化外包服务的组织或机构。CRO企业接受药企的委托,执行新药研究中的部分工作。

新药研发是一个复杂的、长期的活动。为了获得活性化合物、证实新药的疗效及保证其安全性需要经过包括早期药物发现阶段(活性成分发现与筛选)、临床前研究阶段(药学研究+药物评价)、临床研究阶段(I、II、III期临床)、审批上市(审批上市、IV期临床及药物后期监测)在内等诸多流程。因此,药物研发不仅是一项高投入、高回报,同时又是高风险的业务,新药研发不仅耗资大、耗时长,且失败率也非常高。

CRO可提高研发效率、降低成本,是专业化分工的产物。在新药研发变得更复杂、费时,成本和风险不断增长的同时,外部监管也更加严格,为了提高效率,研发外包服务需求不断增长。新药研发过程中有很多重复性的工作,如前期研究中的合成提纯、中期的临床管理、后期的材料申报审批等,都可以直接外包以节省成本。总的来说,CRO具有三方面意义:

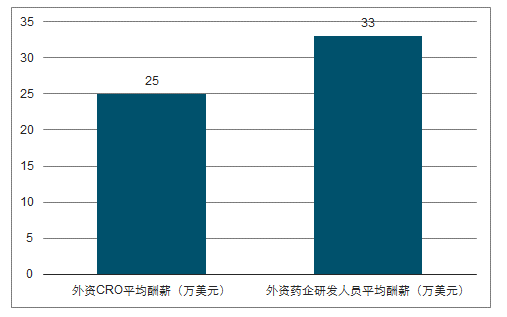

1)降低成本与风险分担。新药可为药企带来巨大利润,但新药的研发投入和风险也很高,一个项目的失败往往伴随巨大的经济损失和裁员。一般而言,CRO人员成本比大型药企低20-30%,研发外包在降低新药研发的成本的同时,可以提高药企研发的灵活性,降低风险;

2)降低研发难度。新药研发是一个复杂的系统工程,外包以及多方合作可以将研发过程分解,降低研发的复杂性,能够在一定程度上减小研发难度;

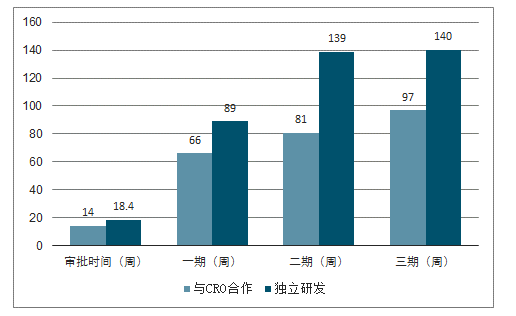

3)缩短研发周期。新药研发从药物发现到获批上市一般要耗时10-15年,其中,药物发现与临床前研究耗时在3-6年,临床的时间跨度基本在6-7年,监管机构审批时间在0.5-2年。药企把研发的过程分解并将部分流程外包,从而使得更多、更专业的专家一起加入到新药研发中,缩短新药的研发周期。一般来说,由CRO承担的项目与药企自身承担的项目所需时间相比,大约可以节省1/3-1/4的时间。

CRO有效降低研发成本

数据来源:公开资料整理

CRO有效缩短30%研发周期

数据来源:公开资料整理

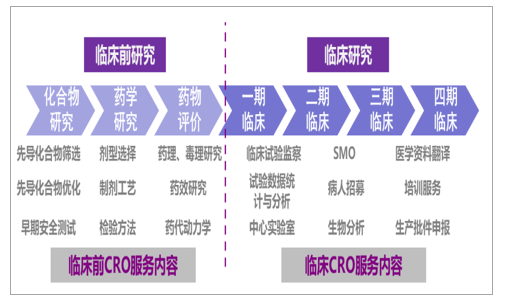

CRO业务可以分为临床前、临床两类。目前CRO相关服务范畴已经涵盖了药物研发的整个过程,成为医药研发产业链中不可缺少的环节,可粗略划分为两类:

1)临床前CRO:主要从事化合物研究服务和临床前研究服务,其中化合物研究服务包括调研、先导化合物和活性药物中间体的合成及工艺开发,临床前研究服务服务包括药代动力学、药理毒理学、药效学等。

2)临床CRO:主要以临床研究服务为主,包括I至IV期临床试验技术服务、临床试验数据管理和统计分析、注册申报以及上市后药物安全监测等。

CRO已涵盖药物研发的整个过程,包含临床前和临床CRO

数据来源:公开资料整理

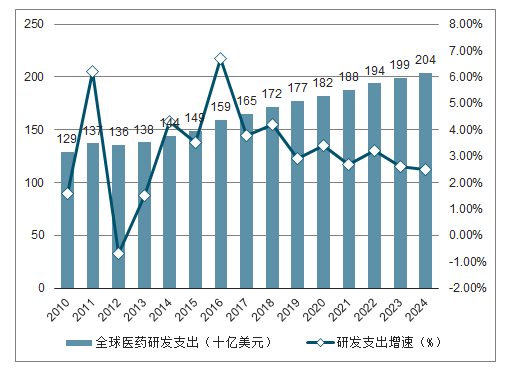

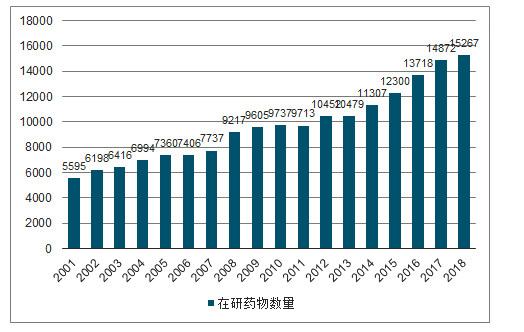

全球医药研发支出持续增长。2017年全球医药研发支出达到1650亿美元,2010-2017年的CAGR为3.6%,预计2017-2024年的CAGR为3.1%,2024年将超过2000亿美元。从管线数量来看,截止2018年1月,全球在研管线药物15267个,较2017年同期增长2.7%。

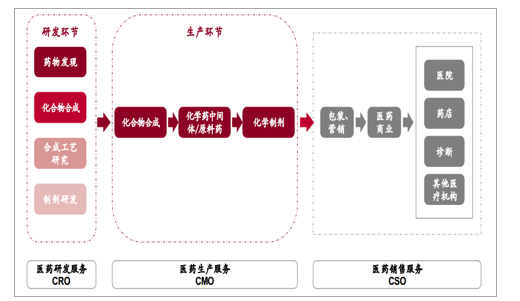

医药外包服务产业链

数据来源:公开资料整理

全球医药研发支出(2008-2022年)

数据来源:公开资料整理

全球在研药物数量

数据来源:公开资料整理

选择CRO可以降低财务成本和研发风险、加快新药上市。新药研发投入庞大且周期长,专业化分工优势凸显。新药研发具有周期长、投入大、风险高的特点;目前新药研发从早期研究到上市,周期10-15年不等,研发费用不断提高,2017年到了25亿美元左右,临床Ⅰ期到批准上市整体成功率为9.6%。随着药品监督管理日益严格、创新药研发成本不断提高、欧美国家推行医疗改革压低药品价格,跨国制药企业面临着越来越大的经营压力,为降低研发成本和风险,越来越多的制药企业选择将非核心业务外包,将部分研发、生产、销售业务外包,构建开放合作业务模式,形成CRO、CMO/CDMO和CSO行业业态。药企研发投入增长、跨国企业外包服务比例增加带来全球研发服务外包行业的快速增长。

药物开发周期:高投入、长周期

数据来源:公开资料整理

CRO市场有望保持10%以上的持续增长,外包比率持续提升。2016年制药企业研发外包比例约为80%,CRO市场渗透率35.45%,预计2021年,研发外包比例达到85%,CRO渗透率提升至46.45%。

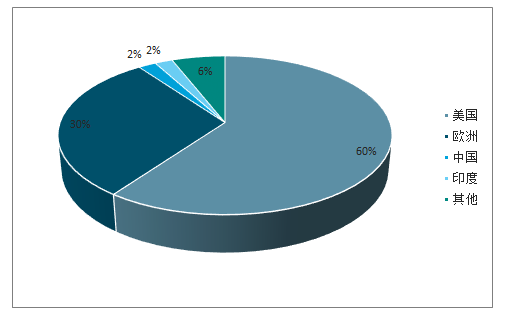

全球医药外包有望向新兴市场转移。欧美发达国家医药研发生产服务市场成熟,行业利润率较稳定。目前CRO市场主要集中在美国和欧洲,分别占据市场规模60%和30%,中国和印度各占2%,其余地区占比6%。伴随着环保压力和工艺创新的压力,未来医药研发生产服务市场将逐步向发展中国家市场转移。此外,以中国为代表的新兴市场国家医药市场增长潜力大,未来将作为国际医药市场最快速的增长点,吸引跨国制药企业在新兴市场国家加大业务布局,将进一步助推新兴市场国家医药研发生产服务行业的发展。

全球CRO地区分布

数据来源:公开资料整理

基于低成本的研发生产人才资源、完善的化工基础原料市场、中国市场知识产权保护制度的加强和覆盖全国的物流基础设施,未来中国医药外包企业将在医药研发生产服务转移浪潮中占据最有优势的地位。医药研发服务行业是知识、资本密集型行业,中国每年有充足的人才资源供应,从2011年开始,每年高等院校医药生物专业毕业人数维持在50万以上,2017年将达到71万。同时,中国留学回国人数不断提高,2016年达到43万,为医药研发服务行业带来了更多具有国际视野的人才,有利于国内医药研发服务行业更快的融入世界标准。随着中国加快建设创新型国家,知识产权保护越发受到重视,此前,中国已经在博鳌亚洲论坛2018年年会期间宣布,将完善执法力量,加大执法力度,把违法成本显著提上去,保护在华外资企业合法知识产权。2018年中国政府工作报告也明确提出,要强化知识产权保护,实行侵权惩罚性赔偿制度。未来中国将持续完善知识产权保护制度,为医药外包行业可能出现的专利问题扫清了障碍。2017年中国人均收入为8865美元,远远低于欧美日等发达国家人均收入水平,人才成本较低。

国内政策鼓励,国内创新药进入爆发式增长时期。2017年CFDA发布关于鼓励药品创新实行优先审评审批的意见,对创新药和临床急需用药进行优先审评审批,将减少新药排队时间、提高研发效率、加快新药上市。2018年5月31日,国家发改委、工信部、卫健委及国家药监局联合下发了《关于组织实施生物医药合同研发和生产服务平台建设专项的通知》,拟于“十三五”期间组织实施生物医药合同研发和生产服务平台建设专项,将支持医药研发生产服务行业的发展,打造一批综合实力强、具有国际竞争力的专业化合同研发和生产服务企业,为药品上市许可持有人制度的全面实施铺平道路,这将直接利好医药研发生产服务行业的发展。MAH制度极大促进国内医药生产服务行业发展。2016年国务院办公厅发布药品上市许可持有人(MAH)制度试点的通知,使生产权和上市权分离,轻资产研发型创新药企业有望脱颖而出,将极大的促进医药研发生产服务行业的发展。截至2017年5月31日,根据试点方案申报受理的注册申请共有381例,已经出现了大量以研发机构为主体的申报案例,共计有142例,占比为37%。除此之外,还出现了一例以科研人员为主体的申报案例。

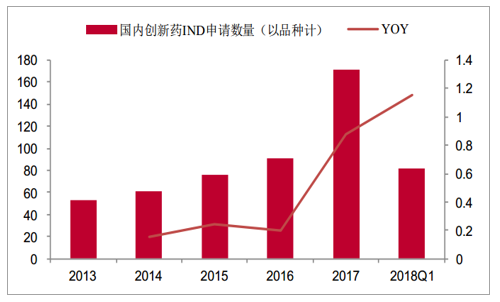

此外,2013-2016年国内创新药IND申请数量从53个增加到91个,CAGR达到17.9%,2017年创新药IND申请数量跳升到171个,较2016年增长87.91%,2018年第一季度已达到82个,接近2016年全年申请的数量,较同期实现翻倍以上的增长,增长率达到115.79%,我们预测,随着MAH制度在全国落地实施,未来这一趋势还将继续加强。从2017年开始,国内创新药迎来爆发式增长,这将给医药研发生产服务行业带来直接的推动力。

国内创新药IND申请数量及增长率(以品种计)

数据来源:公开资料整理

过去的20年中,基于中国的工程师红利,医药外包行业呈现向新兴市场转移的趋势,特别是研发早期的外包需求,转移趋势明显。其中,非监管领域的早期药物发现CRO产业转移较早,节奏较快。目前,国内的药明康德和康龙化成已经是全球药物发现CRO体量第一和第二的企业,发展阶段也趋于成熟。

而CMO领域涉及到cGMP的监管,仍处于产业转移的早期,2011-2017年间,中国CMO市场规模全球占比从不足6%上升到了8%,预计2020年将达到9.7%。

中国CMO市场全球占比持续上升

数据来源:公开资料整理

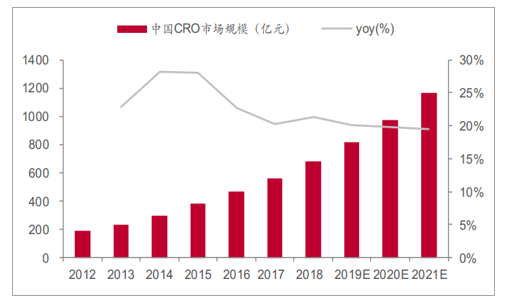

创新井喷、一致性评价加速,国内CRO需求大增国内CRO行业蓬勃发展正当时。CRO行业最早发展于欧美及日本等发达国家,在这些发达国家,CRO行业已经渐趋成熟。国内CRO起步较晚,近年来国内医药行业分工趋势不断演绎、国家对医药创新的鼓励、以及中国经济规模发展带动国内高质量医药市场需求扩大,都将直接促进国内CRO行业的快速发展。2012年至2016年,我国CRO行业市场销售额从188亿元增长到465亿元,年复合增长率为25.41%;在全球CRO行业向发展中国家转移的趋势下,我国人才资源丰富,综合成本相对较低,依据成本、风险和市场机会三项指标评估,中国是最具竞争力优势的国家。据估计,2017年到2021年,我国CRO行业市场销售额从559亿元增长到1,165亿元,年复合增长率达到20.32%。

中国CRO行业市场规模及增速

数据来源:公开资料整理

创新药爆发带来CRO需求快速增长。国内创新药IND申请数量呈现爆炸式增长,临床试验需求急剧膨胀。临床CRO行业作为创新药产业的临床试验平台,有望随着国内创新药申请临床数量不断增长以及临床试验推进到Ⅱ和Ⅲ期的规模效应,进入业绩爆发期。此外,在跨国制药企业加大在中国新药投入的背景下,未来临床多中心试验需求必将继续扩大,临床试验多中心服务将是国内临床试验CRO行业的又一助推器。2017年,中共中央办公厅、国务院办公厅印发《关于深化审批审评制度改革鼓励药品医疗器械创新的意见》,其中关于改革临床试验管理条目下的两个条例“临床试验机构资格认定实行备案管理”鼓励开放临床试验资源和“支持临床试验机构和人员开展临床试验”鼓励研究者参与临床试验,帮助临床CRO行业扫除了行业桎梏,打开了行业天花板。

相关报告:智研咨询发布的《2020-2026年中国医药O2O行业市场现状调研及市场发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国CRO行业市场全景评估及发展策略分析报告

《2026-2032年中国CRO行业市场全景评估及发展策略分析报告》共十四章,包含中国CRO(医药研发合同外包服务行业领先企业竞争力分析,2026-2032年中国CRO(医药研发合同外包服务)行业发展趋势与前景分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国医药研发外包(CRO)行业发展历程、产业链、市场规模及未来前景分析:国内医药创新研发需求日益增长,医药外包市场规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国CRO行业发展前景分析:受益于医药创新和数字化转型,行业将继续保持增长势头[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中国CRO行业全景速览:CRO行业发展进入快车道[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![药明康德2021年业绩预告发布!实现营收229.02亿元,CRDMO带动业绩高速增长[图]](http://img.chyxx.com/2022/02/K8532W8O9B_m.png?x-oss-process=style/w320)