一、纯碱:最基础的化工原料之一

1、需求以玻璃为主

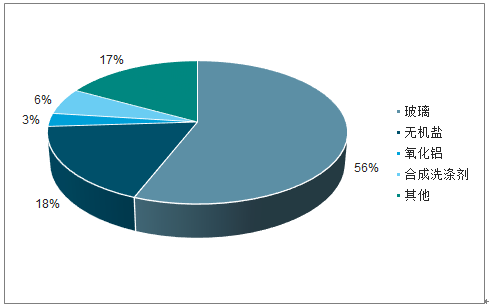

玻璃是纯碱的主要应用领域,我国56%的纯碱需求来源于玻璃生产,纯碱是玻璃生产的重要原材料,玻璃原材料中有25%是来自纯碱制备的氧化钠和氧化钙;其次无机盐的需求占比达到了18%,主要应用于造纸以及印染行业;洗涤剂和氧化铝的分别占纯碱下游需求的6%和3%。

纯碱下游的需求结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国纯碱行业市场评估及投资前景评估报告》

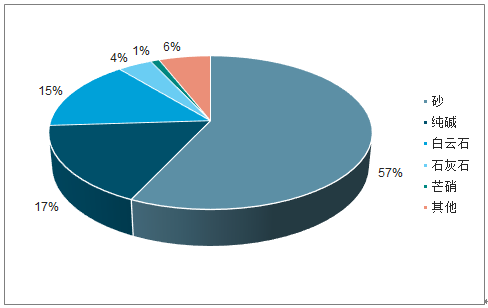

玻璃的生产过程中包含了原材料砂、纯碱、白云石、石灰石等,其中砂石占比最大,达到57%;纯碱占比为17%。由于砂、白云石、石灰石等原材料单价较低,成本占比并不高。每吨的平板玻璃大概需要0.2-0.22吨的纯碱和0.18-0.22吨的石油焦,折算下来燃料和纯碱是玻璃生产成本的两块主要,占比分别为34%和21.5%。

玻璃原材料成分占比

数据来源:公开资料整理

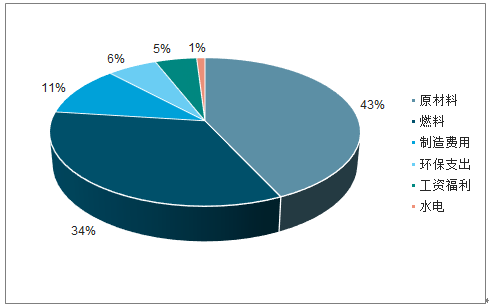

玻璃生产成本占比

数据来源:公开资料整理

2、四个阶段的纯碱发展史

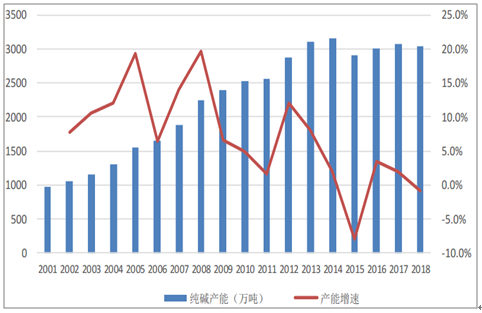

我国是世界上最早用碱的国家之一,生产合成碱的历史已有近百年。在上世纪解放初期,我国就有纯碱产量8.8万吨;进入21世纪后,我国产能已经增长至1000万吨。目前我国拥有纯碱产能3039万吨,是全球最大的纯碱生产国。

我国的纯碱行业发展经历了四个阶段。在1988年以前,我国的纯碱产能以联碱为主,产能增长较为缓慢;1988-1997年期间,纯碱产能发展以联碱、氨碱、天然碱并重,单个产能规模不断增大。1998-2008年,国内的纯碱产能进入了快速增长的阶段,产能从约800万吨增长到2250万吨,年均增速达到10.8%。2008年以后,前期产能扩张过快、需求增速的下降等影响逐渐体现出来,行业陷入了产能严重过剩阶段,2014年后产能甚至出现了负增长,产能水平维持在3000万吨左右。

2001年-2018年我国纯碱行业产能情况

数据来源:公开资料整理

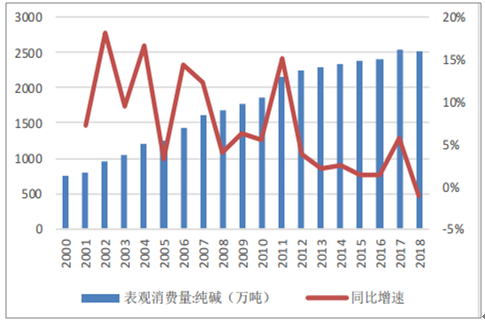

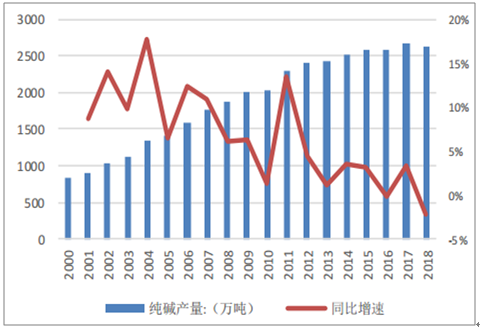

我国的纯碱消费量在2009年以前一直保持高速增长,增速中枢维持在10-20%,而2009年以后,随着整体经济增速的逐渐下滑,纯碱消费的增速也处于下降趋势。即便如此,我国目前已成为全球纯碱消费量最大的国家,2018年消费纯碱2511万吨,同比下滑1.07%,纯碱消费量超过了全球总消费量的40%。同时在2010年以后,我国的纯碱产量也一直位居世界第一,2018年纯碱总产量达到2620万吨。

2000-2018年纯碱消费量数据

数据来源:公开资料整理

2000-2018年纯碱产量数据

数据来源:公开资料整理

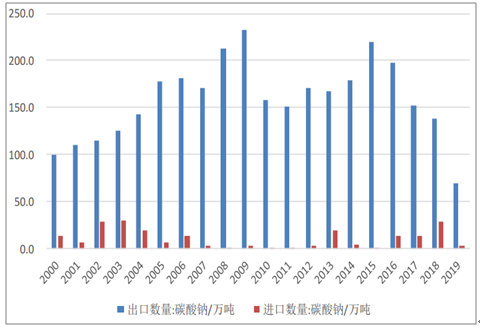

我国纯碱市场主要以国内产销为主,产量略大于销量,每年约有150-200万吨的纯碱出口至亚太地区,占到国内产量比例约为6-8%。近两年,受到海外市场需求减弱,国内需求增速有所回升的影响,纯碱的出口有所下降。而进口产品受到5%-35%的高额税率影响,成本不占优势。其中,纯碱重要产地欧洲和美洲的国家关税比例主要为5%,算上约200-300元/吨运输成本,进口的成本上升300-400元/吨,基本失去了价格优势。因此,我国纯碱的价格主要反映国内的供需情况。

2000-2018年我国纯碱进出口数据

数据来源:公开资料整理

3、价格中枢稳步回升

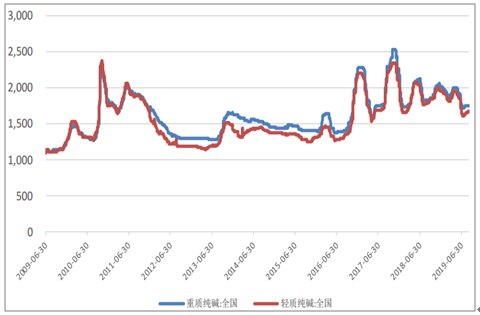

近十年以来,我国纯碱价格经历了两次起伏。第一次价格的周期为2008年-2011年期间,随着2008年全球陷入经济危机,需求急剧萎缩,纯碱价格跟随其他工业品一起出现大幅下跌。而随后国内的四万亿刺激计划拉动了下游需求的,同时也将纯碱的价格从1200元/吨的底部拉升到了2300元/吨的巅峰;在2012年后,行业产能的加快扩张,整体的产能利用率在2013年下降到80%以下,行业面临了严重的产能过剩。纯碱价格也从2000元/吨回落到1300-1500元/吨之间。行业在经历了5年的产能低增长甚至是负增长后,2016年后纯碱价格受到下游需求复苏的影响,价格中枢从底部震荡上行,维持在1800-2000元/吨的水平。

2009年-2019年纯碱价格走势

数据来源:公开资料整理

二、需求端:下半年需求同比、环比均将回升

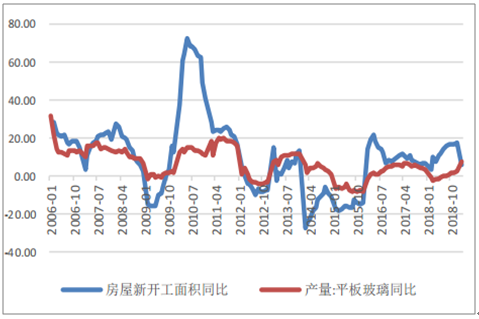

1、玻璃产量持续回升

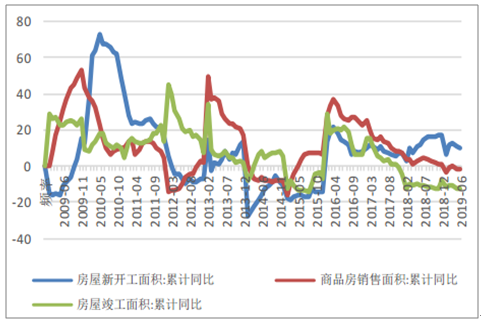

玻璃的需求主要来自房地产和汽车,其中约75%的平板玻璃需求来自房地产,主要包含玻璃门窗、玻璃幕墙、室内装潢玻璃等;汽车玻璃需求占到平板玻璃的约15%。房地产新开工面积增速对平板玻璃产量的拉动效应明显,需求传导迅速,不存在过长的时滞。2018年,房屋新开工面积增速经历了强烈的反弹,增速从2月的2.9%持续拉升至12月份的17.2%;2019年,全国的房屋新开工增速依然维持较高水平,截止7月房屋新开工同比增速达到9.5%。并且最近一两年中,由于金融市场去杠杆,房地产行业的资金趋紧,竣工面积增速一直落后于开工面积增速。预计房屋竣工面积增速仍有向开工面积增速修复的动力,短期内,玻璃的需求仍有一定支撑。

长期来看,商品房销售面积增速进入2019年已经由正转负,仍处于探底过程。并且国家坚定了“房住不炒”的政策方针,大方向上限制了房地产的过度发展。未来房地产新开工面积增速或将触顶回落,对长期玻璃的需求拉动能力有限。

玻璃产量增速与地产新开工面积增速

数据来源:公开资料整理

房地产销售和开工数据

数据来源:公开资料整理

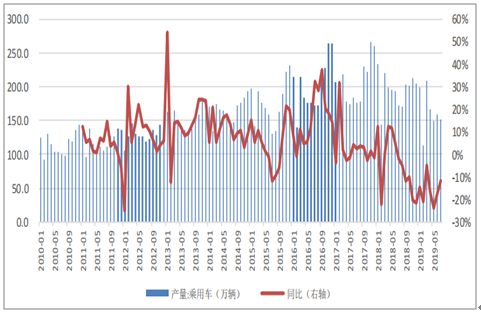

玻璃的另一块需求来源于汽车,乘用车销量在2018年经历了漫长的探底过程,截至2019年7月份数据,1-7月份乘用车累计产量为1149.8万辆,累计增速同比下滑了15.3%。国内汽车市场经历了1年半的下滑,产量在2019年5月有触底的迹象,6、7月的产量同比均有所回升。预计汽车消费将在三、四季度出现底部反转,拉动汽车玻璃消费增速的上行。

2010-2019年乘用车产量以及产量增速数据

数据来源:公开资料整理

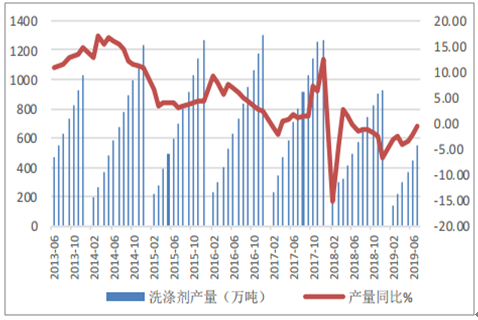

2、洗涤剂与印染需求维持低增长

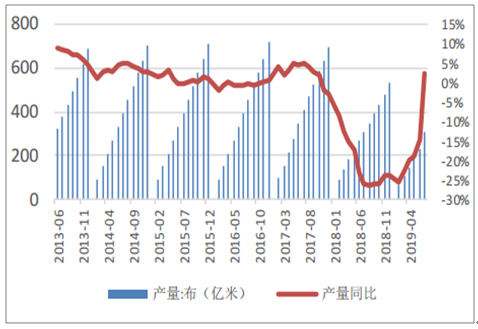

洗涤剂和印染的需求相对比较平稳,从2013年以来产量数据可以看到,我国洗涤剂和布的产量已经进入了缓慢增长期。洗涤剂的产量增速增速的中枢已经下移至0-5%之间,2018年是洗涤剂产量负增长的一年,进入2019年以来,洗涤剂的产量增速有所回升。截止7月,全国累计生产555.40万吨洗涤剂,同比降幅收窄至0.5%。布的产量增速也稳定的维持在0-5%之间,虽然2018年国内布的产量受宏观经济放缓、贸易摩擦等因素影响,产量增速出现大幅负增长,但进入2019年后,布的产量有明显的回升。截止2019年7月,全国布的产量311亿米,同比增长2.23%。

洗涤剂产量及同比数据

数据来源:公开资料整理

洗涤剂产量及同比数据

数据来源:公开资料整理

3、下半年氧化铝需求有支撑

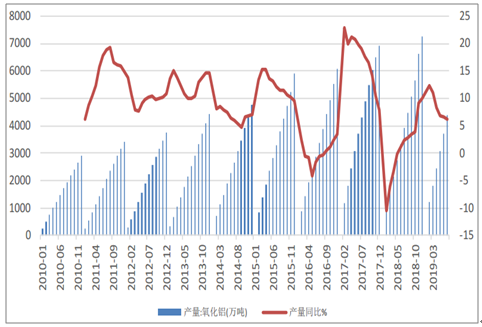

从铝矿中提炼出氧化铝需要用到碳酸钠溶液,这是纯碱在氧化铝生产过程中主要的用途。近两年,氧化铝的产量增速中枢维持在5-10%之间,2019年1-7月氧化铝产量4387.90万吨,同比增长6.2%。铝的下游用途较为广泛,与基建、汽车、地产关联度较大,下半年铝产量的增长将很大程度与以上三个市场需求有关。

目前来看,2019年基建投资增速有望回升到6%,而地产投资完成额增速保持在10%左右,叠加下半年汽车产销增速回升,预计下半年铝的消费量增速有支撑。

2010-2019年氧化铝产量及同比增速

数据来源:公开资料整理

三、供给端:行业产能维持低增速

2012年以后,纯碱价格下滑抑制了产业资本的进入,2012年-2017年行业的新增产能不多,复合产能增速仅为1-2%。截至2018年底,行业总产能3039万吨,产能利用率达到86.2%。目前,行业形成了山东海化、唐山三友、河南金山等龙头企业,规模达到120万吨以上的一共有8家。但整体而言,行业产能仍然较为分散,中小产能占比仍然较大,行业CR5=31%,未来在产业政策和环保压力下,仍有大量的产能面临退出。

纯碱行业产能以及开工率数据

数据来源:公开资料整理

1、行业经历低谷后,小产能退出行业

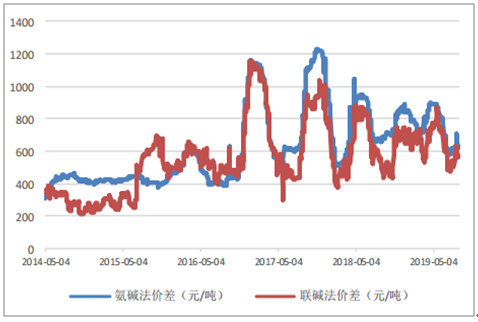

2012-2015年期间,纯碱价格跌破1500元/吨,价格中枢徘徊在1300元/吨左右。受到价格低迷的影响,部分生产成本较高的产能逐渐退出市场。2012-2013年是行业景气度最低的阶段,期间部分落后企业的毛利润出现负值,直到2014-2015年行业利润才有所恢复。但从2014年-2015年的产品价差来看,行业仍处于低迷期,氨碱法的利润中枢维持在400-500元/吨的低位;联碱法更是受到氯化铵价格的影响,盈利空间(考虑上氯化铵的价格)最低仅为200元/吨,利润的中枢也仅为300元/吨。

由于行业长期的低迷,2014-2015年行业产能大量淘汰,淘汰产能分别172万吨、160万吨,占当年总产能比例的5.44%和5.50%。落后产能的退出给行业带来了曙光,进入2016年以后,随着下游需求的恢复,行业的利润水平显著提升。2016-2018年期间,氨碱法的利润最高达到1200元/吨,利润中枢维持在800元/吨的水平;联碱法受原材料合成氨价格提升、副产品氯化铵价格涨幅有限的影响,利润水平略低于氨碱法。

2014-2019年氨碱法和联碱法价差情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纯碱行业市场专项调研及竞争战略分析报告

《2026-2032年中国纯碱行业市场专项调研及竞争战略分析报告》共十四章,包含2026-2032年中国纯碱行业投资前景,2026-2032年中国纯碱企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询