1、单产、存栏、产量

产量:国家统计局近期下调了液奶产量数据,调整后2017年为3148.6万吨乳牛占存栏比:采用现代牧业蚌埠牧场的草根调研数据(52%)。

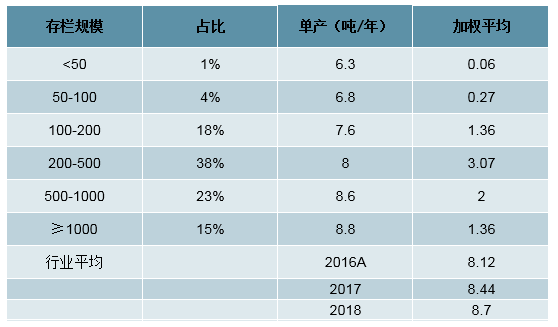

单产:2017年农业部测定行业平均单产7万吨,奶协样本测试平均值约为8.4万吨。草根调研反馈,对于大部分规模牧场,根据2016年奶协对于不同规模牧场单产情况测定,预计单产约为8.4吨,但由于存在年产3-4万吨的土牛,可能会整体拉低行业单产。

行业单产情况估测

数据来源:公开资料整理

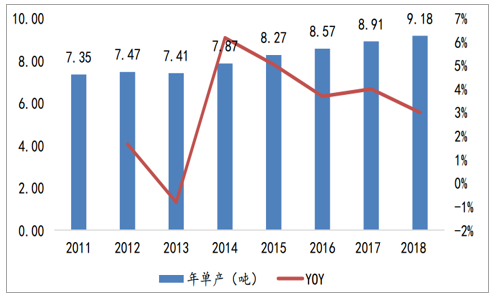

规模以上牧场的单产历史变化及预测

数据来源:公开资料整理

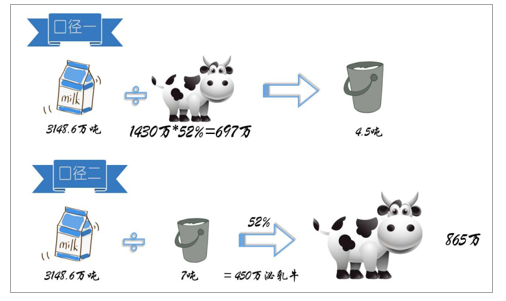

存栏:目前行业内对存栏量存在一些分歧,我们采用两套口径测算比较:口径一:以国家统计局存栏数(17年,1340万头)为出发点测算,奶牛单产可倒算至4.5吨/年。口径二:以农业部奶牛单产(17年,7吨/年)为出发点测算,奶牛存栏为865万头。

行业产量、存栏的两套口径对比

数据来源:公开资料整理

综合两个口径数据,行业17年存栏预计在865-1340万头之间,行业单产在4.5吨/年-7吨/年之间。另外,2016年末奶牛存栏约为900-1000头(其中,荷斯坦、娟珊牛实际存栏约为700万头,其他乳用牛存栏合计不超过200万头),由于17年存栏呈现下跌趋势,因此我们判断口径二与真实情况更为接近,因此本报告后续主要引用“口径二”的单产、存栏数据。

2、行业供给:未来5年,原奶产量保持2-3pct左右增长

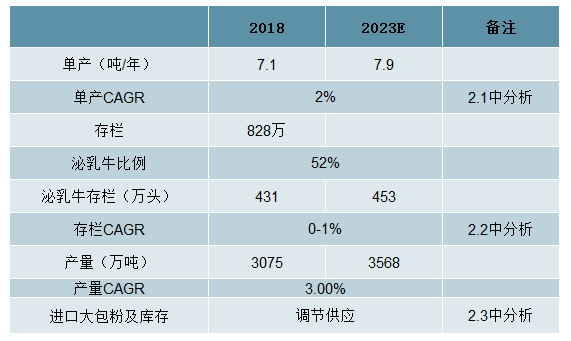

我们预计行业未来5年单产将保持2%左右提升,存栏将保持1%左右提升,带动产量每年3%左右提升。

原奶供给预计2-3pct提升

数据来源:公开资料整理

1)单产:预计每年提升2%左右

过去几年,行业单产水平的提升速度大致是每年3%以上,未来几年,增速或有所放缓的趋势,但对比国际水平或国内先进水平(如现代牧业),我国行业单产仍有较大的提升空间,因此假设每年单产的提升2%较为合理。

现代牧业单产变动情况(吨/年)

数据来源:公开资料整理

2)存栏:持平或略有提升

我们预计未来几年行业存栏持平或略有提升。考虑因素如下:

1)18H2奶价上行背景下,盈利情况有改善趋势,存栏企稳:行业处于微利状况,近期收奶价格和成本均有上行,盈利有改善趋势但不明显,存栏月度数据逐步企稳。2)环保政策仍然偏紧,存在进一步强制去产能的情况。3)中大型牧场仍有扩张动机。一方面,中大型牧场前置投入较高,2014-2015年新建牧场需要规模来降低单位成本;另一方面,较高的市占率有利于提升交易议价力,目前大规模牧场的收奶价格高于行业平均。中大型牧场扩张需求、行业盈利改善预期,有利于存栏提升,而环保趋紧,则有强制去产能的情况不定期出现。综合考虑来看,我们认为未来几年行业存栏持平或略有提升。

18H2奶价上行背景下,盈利情况有改善趋势,存栏企稳奶牛养殖行业上游的规模效应并不明显,行业整体微利。目前行业的全运营成本约为3.4元/kg,最新收奶价格约为3.53元/kg,行业存在20%的亏损企业,但并非亏损都是小牧场。草根调研反馈300-500头的牧场其盈利能力反而较好。大规模牧场的物质服务费用偏高是拉动运营成本的主要因素。

局部地区奶价提升幅度较大,但成本也在提升,盈利有改善趋势但幅度不明显。奶价三季度以来同比提升较快(Q3约4-5%),但贸易战背景下,苜蓿草等涨价也带动成本提升1毛钱左右,因此,行业总体盈利略有改善,但改善幅度不大,并且存在分化。

玉米原料价格(元/吨)

数据来源:公开资料整理

环保政策仍然偏紧,存在进一步强制去产能的情况:政策频出,整治趋严。2015年4月,国务院发布“水十条”,明确要求要科学划定畜禽养殖禁养区。2016年11月,环保部、农业部发布《畜禽养殖禁养区划定技术指南》作为全国各地划定禁养区的依据。2016年11月,国务院办公厅印发《控制污染物排放许可制实施方案》,要求纳入排污许可管理的所有企事业单位必须按期持证排污、按证排污,不得无证排污。2016年12月,《中华人民共和国环境保护税法》表决通过。

光明、现代牧业等接受排查,强制去产能压力将持续存在。2017年8月,上海浦东新区环境保护和市容卫生管理局就上海光明荷斯坦牧业排放废水超标问题,要求东海奶牛场所处的书院镇加大整改力度,尽快完成牧场内全部奶牛的搬迁工作。2018年8月,安徽省第三环保督察组赴马鞍山博望区督察发现现代牧业马鞍山牧场利用暗管将约1万立方米沼液排入废弃沟塘贮存,马鞍山博望区环保局与公安局已针对其涉嫌以逃避监管的方式偷排污染物的环境违法行为进行立案查处。

中大型牧场仍有扩张动机。

一方面,中大型牧场前置投入较高,2014-2015年新建牧场需要规模养殖来降低单位成本;另一方面,较高的市占率有利于提升交易议价力,目前大规模牧场的收奶价格高于行业平均。目前前20强上游企业约占全国产量的25%。

3)进口大包粉及库存:补充缺口,但不会形成大规模替代

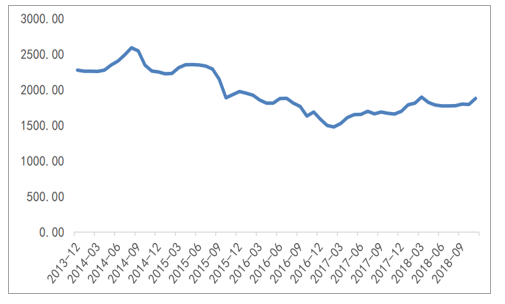

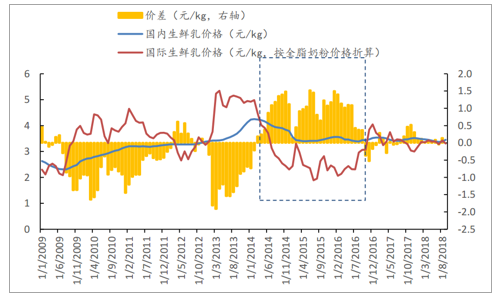

人民币贬值,进口大包粉还原价格与国内生鲜乳价格接近。2013年受A型口蹄疫影响,加上夏季罕见高温现象,奶牛存栏出现负增长,生鲜乳产量也严重下滑,奶荒背景下大包粉进口占比提升。2014年国际奶价大幅下跌,进口大包粉对生鲜乳替代存在明显价格优势。而目前来看,受16年以来,国际奶价的复苏走强,及今年以来持续的人民币贬值影响,目前国内外价差已相当接近,在短时间内,大包粉不存在替代的价格优势,国内外奶价预计联动性亦将随之增强。

进口大包粉失去价格优势,难以构成大规模替代

数据来源:公开资料整理

3、行业需求:城镇化水平、品类结构拉动消费螺旋式上升

1)2017年人均消费量约为32.3kg,城镇化水平和品类结构为提升关键

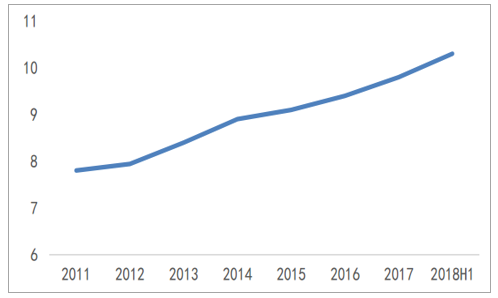

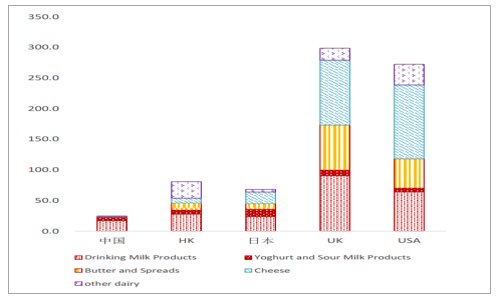

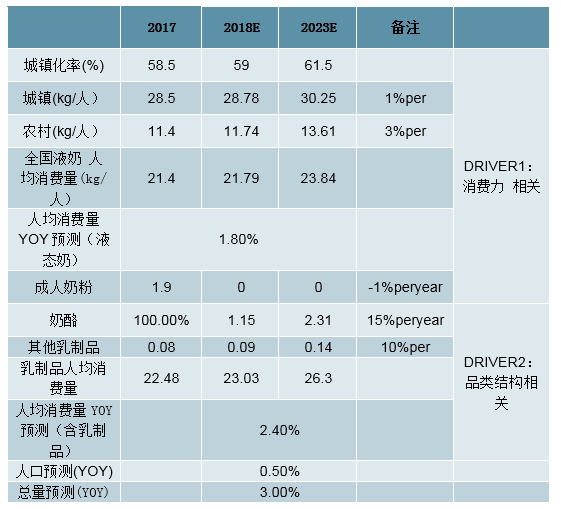

我国17年乳制品人均消费量约为32.3KG。2017年度,人均消费量约为32.3kg(包含婴幼儿奶粉),其中约包含19.8kg的液态奶,及12.3kg的干乳制品(还原至原料奶口径)。我国乳制品人均消费量相对国际仍有较大差距,品类结构差异是主因。我们拆分了几个国家和地区的人均乳制品消费量,可以清晰的看到,品类结构差异构成了人均消费水平最重要来源。

人均乳制品消费国内外对比(单位:kg/人/年)

数据来源:公开资料整理

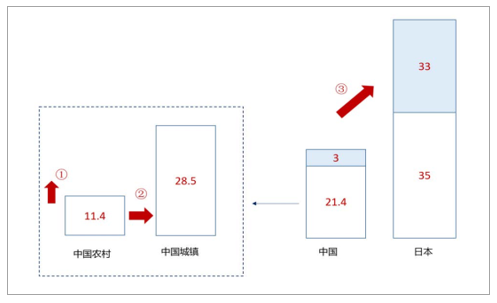

对比日本,城镇化、品类扩张是提升人均消费量的两个driver。总体消费量中国约为日本的1/3,1)品类结构是差距的最重要的原因,液奶消费量中国:日本为21:35,而干乳制品为3:33,以奶酪为例,中国的人均消费量为0.1kg,而日本为1.9kg,但每kg奶酪还原至原奶的对应比例为1:10,因此仅奶酪一项,对应至原奶已经有18kg的人均消费量差距。2)液态奶方面的差距则由城镇化率和消费力水平造成,由于我国的城镇乳制品消费量约为农村的2.5X(参考表5),我们计算出可比口径的城镇消费液奶约为28.5kg,这与日本的35kg液奶已经较为接近,我们认为未来城镇提升乳品人均销量的空间相对不大,更多是来自于农村消费能力的提升(包括渠道下沉带来的渗透率进一步提升),以及城镇化率的提升。综上,我们认为,中国人均销量水平提升主要来自于①农村消费水平提升、②城镇化和③品类多元的贡献。前两者与经济相关性较强,而品类多元则来自于消费者培养、饮食西化等社会文化变化的节奏。乳制品作为半必需、消费升级产品,我们认为其人均消费量的变化,整体跟随经济景气度,受益于结构性复苏机会和某些品类需求爆发(如奶油、奶酪等),总体呈现出一种螺旋上升的曲线

提升人均消费量:消费水平提升、城镇化、多品类培养(单位:kg/人/年)

数据来源:公开资料整理

2)人均消费量增长未来五年中枢约为2-3%

液奶的人均消费量将逐步放缓,品类多元将更为重要。随着我国人均GDP放缓,我们认为与经济相关的驱动力亦将随之放缓,而乳品结构的变化将对人均消费量的拉动愈加重要。过去五年奶油进口CAGR14%,奶酪进口CAGR23%,伊利18年成立了奶酪事业部,龙头的培育也将加码,预计在未来对行业消费量有更为关键的支撑作用。

人均消费量增长未来五年中枢约为2-3%

数据来源:公开资料整理

4、奶价

生鲜乳价格小幅上扬,整体呈现平稳趋势。7月份生鲜乳平均价格达到3.59元/公升,同比上升6.32%。

主产区生鲜乳平均价

数据来源:公开资料整理

主产区生鲜乳价格变动趋势

数据来源:公开资料整理

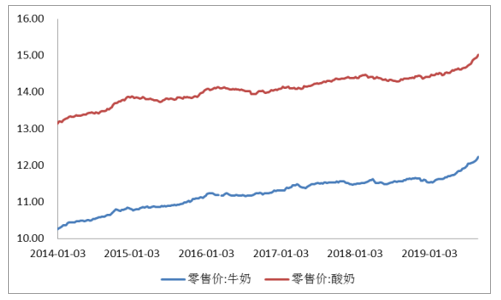

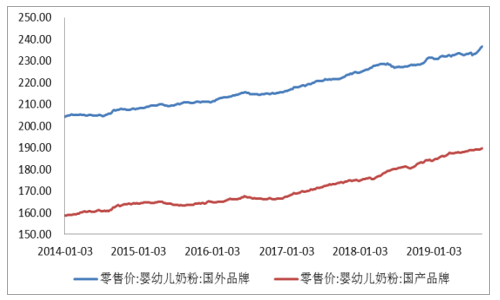

牛奶、酸奶及婴幼儿奶粉价格长期呈现缓慢上涨趋势。8月牛奶平均价格为12.14元/升,同比上涨4.89%;酸奶平均价格为14.93元/升,同比上涨4.22%。2019年8月国产品牌婴幼儿奶粉零售价达到189.34元/升,同比上涨4.55%;国外品牌婴幼儿奶粉零售价达到227.42元/升,同比上涨3.47%。

牛奶及酸奶零售价走势

数据来源:公开资料整理

婴幼儿奶粉零售价走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国乳制品行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告

《2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询