一、概况

直升机是利用旋翼提供升力,能够垂直起飞和降落的飞行器,其组成包括机身(驾驶舱、机舱等)、升力系统(旋翼、尾桨等)、动力系统(发动机等)、传动系统(主减速器、中间减速器等)、操纵系统(总距-油门杆、自动倾斜器等)、起落架、电气仪表、各种设备等。武装直升机的组成中还包括武器系统。

典型直升机结构

数据来源:公开资料整理

在直升机的发展初期,曾出现各种型式的直升机,如横列式双旋翼直升机、交叉式直升机、复合式直升机、桨尖喷气驱动式直升机等,随着直升机技术的发展,有些型式的直升机已被淘汰,有些型式虽没淘汰但使用的很少。现在,仅留下单旋翼带尾桨式直升机、纵列式直升机和共轴式直升机以及少量的交叉式直升机。

世界各国的直升机公司研制的绝大多数直升是单旋翼带尾桨式直升机,在直升机总数中占80%--90%。其它形式中,纵列式直升机以波音直升机公司研制的V-107(美海军编号CH-46)和波音114/414(美陆军编号CH-47)为代表,后者已生产约1200架;共轴式直升机以俄罗斯卡莫夫公司研制的卡系列为代表;交叉式直升机以美国的卡曼公司K-MAX为代表。

1、直升机军民

直升机通常可以按照用途、重量和技术代际进行分类。按照用途,可以分为攻击直升机、反潜直升机、指挥、侦察直升机和运输直升机。按照起飞重量又可以分成小型(2吨以下)、轻型(2~8吨)、中型(8~15吨)、大型(15~20吨)和重型直升机(20吨以上)。按照技术代际,一共可分为四代。

军用直升机按用途可分为通用型直升机、预警直升机、反潜直升机、搜救直升机、武装直升机和侦察直升机等。

军用直升机用途一览

分类 | 特点 | 用途 | 代表机型 |

通用型直升机 | 美军装备数量最多的直升机 | 可运输、可救援、 可通信、可救护, 加上武器也可攻击 | UH-60黑鹰 |

预警直升机 | 具有低空、舰载等优势 | 预警 | 卡-31、直-18J |

反潜直升机 | 有岸基反潜直升机和舰载反 潜直升机 | 搜索和攻击敌潜艇 | SH-60海鹰 |

搜救直升机 | 机上通常载有搜索设备和救 援吊索、救护设施等 | 搜索救护 | HH-60G铺路鹰 |

武装直升机 | 有较强的抗攻击防护能力、 可执行多种作战任务 | 进行攻击任务 | 米-10、S-64 |

侦察直升机 | 机动灵活 | 情报与资料搜集 | 卡-31雷达型 侦察直升机 |

数据来源:公开资料整理

2、民用直升机

民用直升机按照其用途可以划分为通用运输直升机、旅客运输直升机、公告服务直升机、特种作业直升机、起重直升机和教练直升机等。

民用直升机用途一览

分类 | 特点 | 用途 | 代表机型 |

通用运输直升机 | 既可内装或外吊物资,也可 用于人员运输,还可实施多 种空中特种作业 | 物资运输、抢险营救、 空中摄影和转播、森林 灭火等 | AC313 |

旅客运输直升机 | 座舱内设有较舒适的座椅隔音、减振和其他所需设施, 专用于旅客运输 | 通航客运、公务机或专机 | 空客H145型 |

公共服务直升机 | 安装任务所需设备(设施), 服务于各种公共事业 | 公安执法、巡逻、观察、 环保取样、消防救火、 医疗救护、抢险救灾等 | H410G警用 直升机 |

特种作业直升机 | 机上装有任务所需设备(设 施),专门执行各种空中特 种作业 | 地球物理勘探、线路巡 检、天然气管路巡检和 维护,农业施肥或喷洒 农药等 | AS350B3型 |

起重直升机 | 具有很强的外部吊运能力, 视起飞重量的大小,可吊起 数吨或十余吨重的物资 | 可用于建筑、大型设备 安装等起重吊运 | 米-10、S-64 |

教练直升机 | - | 用于飞行员或驾驶员 培训 | 米-28UB |

数据来源:公开资料整理

由于旋翼和动力装置技术的突破性发展,直升机取得了快速发展。直升机的发展大体分为四个阶段,目前最先进是第四代直升机。直升机的飞行速度从原来的不到200km/h提高到350km/h,全机振动水平从0.20g降到约0.05g,噪声水平从110dB降到小于80dB,这使得直升机的舒适性、可靠性、安全性、性能和寿命得到了很大提高。

二、全球直升机

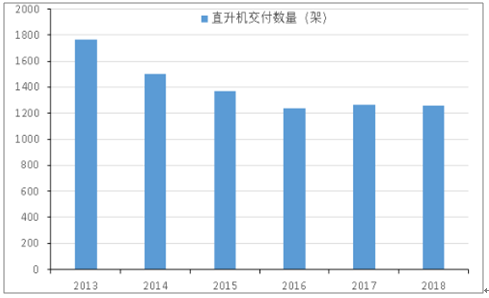

目前,全球军民用直升机市场每年交付量在1300架左右。其中,空客、罗宾逊公司交付量均在300架以上,西科斯基军用直升机交付量约在118架左右。

世界军民用直升机交付量

数据来源:公开资料整理

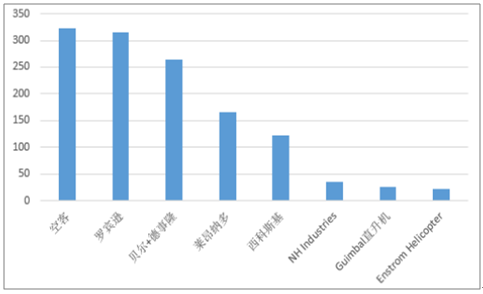

2018年世界主要直升机厂商交付量

数据来源:公开资料整理

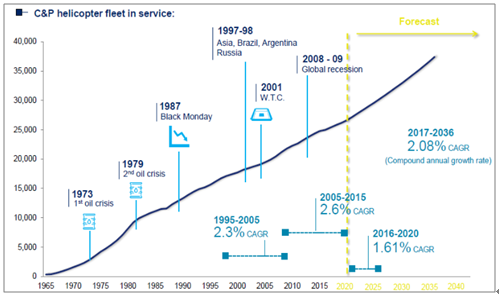

全球直升机市场规模仍将稳定增长,驱动市场增长的主要因素包括北美洲、亚太、中东和非洲等地区的紧急医疗服务需求和海上直升机需求增加,以及军用直升机更新换代而增加的需求等。单就民用直升机来看,根据空客直升机2017年的展望,由于强劲的经济和社会需求驱动,商业和私人直升机将呈现爆发,到2036年数量将增长22000架,接近翻倍,20年间总的市场规模(服务+产品)将达3700亿欧元。其中,整体而言,服务市场占比可达66%。

从机型上看,轻型单发直升机占比达一半。从结构上来看,目前在役的直升机会有60%(15000架)在20年后继续服役,新增的22000架中,将有53%为新增,47%为替换。从地区上来看,需求增长主要来自北美地区的替换需求和亚太地区的新增需求。

未来20年商业和私人直升机机队增长情况

数据来源:公开资料整理

三、国际厂商

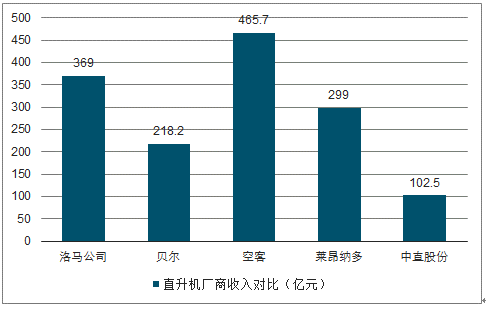

世界著名的直升机厂商有20多家,主要为欧美和俄罗斯等国的公司,比如洛克希德•马丁公司、贝尔直升机德事隆公司、空中客车集团、莱昂纳多集团、波音等。洛克希德•马丁公司于2015年以80亿美元收购联合技术公司西科斯基飞机公司,后者以生产“黑鹰”直升机著称;贝尔直升机于1960年被德事隆收购,成为现在的贝尔直升机德事隆公司。

2018年的营收数据来看,洛克希德•马丁公司直升机业务收入53.76亿美元;贝尔直升机营收近32亿美元,利润4.25亿元;空客集团直升机业务2018年营收59.34亿欧元,EBIT约3.66亿欧元;莱昂纳多集团直升机收入38.10亿欧元,EBIT约3.59亿欧元,普遍高于中直股份营收和利润规模,表明中直股份营收和利润仍有较大增长空间。

世界知名直升机厂商收入及利润情况

公司 | 2018年直升机业务收入 | EBIT/分部利润 | 典型产品 |

洛克希德·马丁 公司 | 53.76亿美元 | - | 黑鹰直升机UH-60、海鹰直升 机SH-60等 |

贝尔直升机德 事隆公司 | 31.8亿美元 | 4.25亿美元 | 鱼鹰V-22、贝尔430等 |

空中客车集团 | 59.34亿欧元 | 3.66亿欧元 | EC130、EC135/EC635、EC665 等 |

莱昂纳多集团 | 38.10亿欧元 | 3.59亿欧元 | AW109等 |

数据来源:公开资料整理

世界知名直升机厂商收入对比

数据来源:公开资料整理

世界知名直升机厂商利润对比

数据来源:公开资料整理

世界知名直升机厂商及代表产品

国别 | 厂商 | 主要机型 |

美国 | 贝尔(Bell) | 贝尔204,205,206,209(超眼镜蛇), 212,214,309,406,409,430,V-22(倾转旋翼机)等 |

波音(Boeing)罗宾逊公司 | 波音V-107(陆军编号CH-46),114(陆军编号CH-47), RAH-66等 | |

休斯269,369,300,77(AH-64)“阿帕奇”(专用武装直 升机)等 | ||

MD500,MD520N,MD600N,MD“探索者”R22、R44、R66 | ||

西科斯基(Sikorsky) (2015年被洛克希 德·马丁公司收购) | S-58、S-62、S-64、S-65、S-67、S-70“黑鹰”(UH-60), S-76,S-92等 | |

法国 | 法国宇航公司 | SA-318(云雀),SA-321(超黄蜂),AS332MK1/AS532MK2 (美洲狮),SA330(美洲豹),SA341(小羚羊), SA350B/AS550(小松鼠),AS365(海豚) |

欧直(空客直升机) | EC130,EC135/EC635,EC665(“虎”直升机) | |

英国 | 韦斯特兰(Whirwind) | “旋风”,“威赛克斯”,韦斯特兰“海王”,韦斯特 兰30以及英法联合研制的“山猫”等 |

意大利 | 阿古斯塔(Agusta) | A109,A119,A129(武装直升机) |

俄罗斯 | 卡莫夫公司 (2011年直升机业务整 合入俄罗斯直升机公司) | 卡-25,卡-26,卡-27,卡-28,卡-29,卡-31,卡-32, 卡-50(武装直升机),卡-52(武装直升机),卡-60、 卡-62/64(单旋翼带涵道尾桨),卡-115,卡-126,卡 -226 |

米里公司 (2011年直升机业务整 合入俄罗斯直升机公司) | 米-4,米-6,米-8,米-10,米-12,米-14, 米-17,米-24(武装直升机),米-26,米-28(武装直 升机),米-34,米-38 | |

中国 | 航空工业 | 直8、直9、直10、直11、直20、AC系列等 |

数据来源:公开资料整理

四、我国直升机

我国直升机工业经历了多年艰难曲折的发展历程。据《航空制造技术》,我国直升机的研制工作是从50年代后期起步的,1956年建立直升机工厂,1958年引进原苏联的技术资料和生产线,仿制生产了第一代直-5型直升机;随后进行了直5-改进、直-6、直-7等型号直升机的研制,但由于各种原因,上述型号研制都先后搁浅,延误了近20年的发展时空。

80年代初直-8型直升机研制成功,走出了我国研制第二代大型直升机的发展路子;随后我国又引进国外生产专利,研制生产了第三代直-9型直升机,但直-9国产化又经历了一个漫长的时期,直至1998年才基本实现国产化。

90年代我国在借鉴国外成功经验的基础上,立足国内,自行设计研制的第三代直-11型直升机获得成功,先后完成了设计定型和适航取证;同时,我们也加强了与世界直升机知名企业的国际合作,先后合作设计研制了具有当代世界先进水平的EC-120和S-92直升机。我国直升机产业走过了从仿制到设计研制,从引进生产专利到初步自行设计研制直升机的过程。

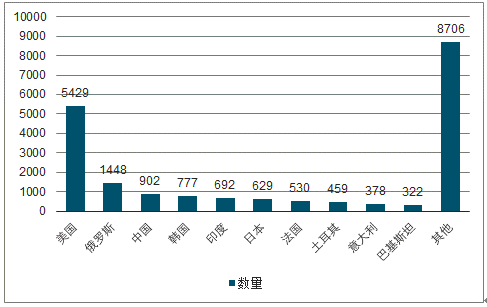

据调查数据显示,全球军用直升机总量为20272架,其中美国以5429架(26.8%)占据第一,俄罗斯以1448架(7.1%)排名第二,中国虽排名第三,但数量与美俄有较大差距,不含训练用机在内,仅902架(4.4%)。

各国军用直升机数量

数据来源:公开资料整理

从型号分布上来看,目前我国军用直升机国产机型近七成(66.5%),但单一系列绝对量上米-8/17/171系列直升机仍占据第一位(28.3%),且尚无10吨级多用型直升机和20吨级以上重型军用直升机。而从美军直升机配备来看,其10吨级通用型直升机数量达到3535架,占比约65.1%。

我国现役军用直升机国产过半,但单一系列绝对数量仍是进口机型居首

型号 | 用途 | 最大起飞 重量 | 厂商 | 现役数量 | 军种分布 |

米-8/17/171 | 运输直升机 | 13 | 俄罗斯米尔 | 255 | 空军16,陆军239 |

S-70 | 运输直升机 | 9.78 | 美国西科斯基 | 23 | 陆军 |

直-8 | 通用型 | 13 | 昌河 | 129 | 空军34,陆军67,海军29 |

直-9 | 通用型 | 4 | 哈飞 | 141 | 空军16,陆军92,海军33 |

直-10 | 攻击直升机 | 7 | 哈飞和昌河合作 | 106 | 陆军 |

直-11 | 通用型 | 2 | 昌河 | 46 | 陆军 |

直-18 | 反潜直升机 | 13.8 | 昌河 | 3 | 海军(含舰载预警1架) |

直-19 | 侦查直升机 | 4.5 | 哈飞 | 175 | 陆军 |

卡-27 | 反潜直升机 | 12 | 俄罗斯卡莫夫 | 1 | 海军 |

卡-28 | 反潜直升机 | 12.6 | 俄罗斯卡莫夫 | 17 | 海军 |

AS365/565 | 通用型 | 9.37/4.2 | 欧直 | 6 | 海军 |

米-8、H120、 H125 | 训练用 | - | - | 102 | 海军8,陆军94 |

数据来源:公开资料整理

中美装备直升机数量差距较大,我国数量尚不足美军的两成。在新时代党的强军思想下,假设到2025年,这一比例可以提升一倍,也即由于未来新机型需求量以及价值量都较高,按均价1.2亿测算,到2025年,我国对应市场空间超千亿。

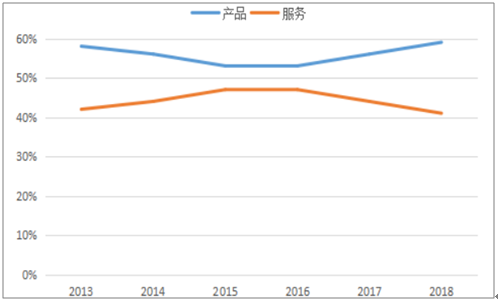

再考虑交付后维护升级的费用,以空客直升机情况来看,其军民用直升机收入约各占一半,产品和服务的收入占比常年维持在6:4的水平,考虑到军用直升机相对民用的维护成本更高,故按军用飞机的整机和维修保养升级费用1:1测算,军用直升机的市场空间将超过2000亿人民币。

2013-2018年空客直升机产品和服务收入占比情况趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国直升机行业市场发展态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国直升机行业市场供需态势及未来趋势研判报告

《2026-2032年中国直升机行业市场供需态势及未来趋势研判报告》共十一章,包含2021-2025年中国航空航天设备制造业运行走势分析,2026-2032年中国直升机行业发展趋势预测分析,2026-2032年中国直升机行业投资前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国直升机行业形势洞察:民用直升机保有量不断增长,行业数字化转型加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)