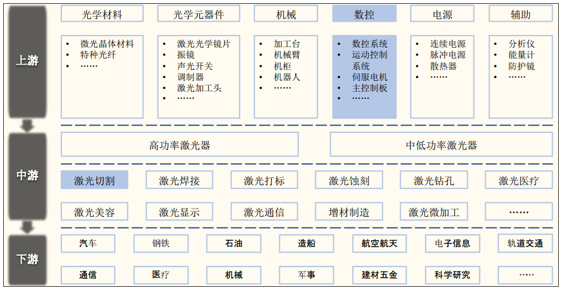

一、激光产业链介绍

激光产业链完备,全球范围内材料加工工业用激光与通信激光为主要下游。自上世纪60年代激光器发明后,激光以其高亮度、高方向性、高相关性、高单色性等特点及优势迅速进入汽车、钢铁、石油、通信等各行各业。以激光器为核心,辅之以各类光、机、电元配件的激光设备迅速衍生出各类专业应用。激光在材料加工领域应用最为广泛,其市场容量占比高达34.7%,其中切割应用占整个工业材料加工应用比例约为35%,成为最主要应用领域。

激光产业链上下游及柏楚所处位置(底色为蓝色)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国数控激光切割机行业运营态势及投资前景预测报告》

激光加工市场快速增长,然而目前渗透率依旧较低,未来增量空间可观。从全球市场容量来看,2018年工业用材料加工激光系统市场总容量接近200亿美元,1998年至2018年市场年复合增速达到9.4%,其长期持续成长驱动力来自激光加工对传统加工方式的替代趋势。激光加工的优势在于加工精度高、加工效率快、材料多元化、材料利用率高,综合来看经济效益高,因而市场接受度逐渐增高。预期2019年,受汽车电子化趋势持续,半导体行业热度持续升温,上游激光加工行业有望保持增长。

二、激光切割工艺

激光切割一直是激光加工应用最广泛的一项技术,脉冲激光适用于金属材料,连续激光适用于非金属材料,后者是激光切割技术的重要应用领域。与计算机控制的自动设备结合,激光束具有无限的仿形切割能力,切割轨迹修改方便。激光切割无机械变形、无刀具磨损,容易实现自动化生产。

激光切割广泛应用于钣金加工、金属加工、广告制作、厨具、汽车、灯具、锯片、升降电梯、金属工艺品、纺织机械、粮食机械、眼镜制作、航空航天、医疗器械、仪器仪表等行业。特别是在钣金加工行业中已取代传统加工方式,深受行业用户的青睐。

激光切割利用高功率密度激光束照射被切割材料,使材料很快被加热至汽化温度,蒸发形成孔洞,随着光束对材料的移动,孔洞连续形成宽度很窄的(如0.1mm左右)切缝,完成对材料的切割。

激光切割可分为激光汽化切割、激光熔化切割、激光氧气切割和激光划片与控制断裂四类。

不同激光切割工艺对比(单位:台)

项目 | 激光汽化切割 | 激光熔化切割 | 激光氧气切割 | 激光划片与控制断裂 |

工作原理 | 超短的、高功率激光脉冲蒸发或者燃烧材料、热效应最小、不产生熔化材料 | 激光束熔化材料,想氮气或者氩气之类的惰性气体高气压下用于吹走切口中熔化的材料和熔渣 | 激光束将金属剧烈加热到活性气体(氧气)与铁发生反应(燃烧)。释放的能量将金属熔化 | 高能量密度的激光束将脆性材料加热蒸发出现小酒,施加压力沿槽裂开 |

激光器选配 | 超短脉冲固体激光器、CO2激光器 | 固体激光、CO2激光、倍频及三倍频激光器 | 固体激光、CO2激光 | Q开关激光器和CO2激光器 |

作用材料 | 透明材料,包括晶体、玻璃、薄金属板、半导体、陶瓷材料、木材、纸板、纺织品、塑料、泡沫 | 主要用于金属,也可以用于易熔的塑料 | 主要是金属 | 主要是脆性材料,包括硅片、陶瓷、玻璃、半导体掩膜、薄膜 |

切割结果评论指标 | 热效应区域、裂缝、毛刺、表面粗糙度、切割边缘垂直度、轮廓精度 | 毛刺形成程度,轮廓精度、粗糙度、切割边缘垂直度 | 毛刺形成程度、轮廓精度、粗糙度、切割边缘垂直度 | 轮廓精度、粗糙度、切割边缘垂直度 |

应用领域 | 工业中各种材料的精细加工 | 金属和其他材料的高质量切割和机械工程、消费品、医学技术 | 低碳钢的高质量切割:智研是金属加工和机械工程 | 微电路的制造,如划硅片、陶瓷、玻璃、太阳能电池硅片、半导体掩膜、集成电路及薄膜电路等 |

数据来源:公共资料整理

三、激光切割行业市场规模现状

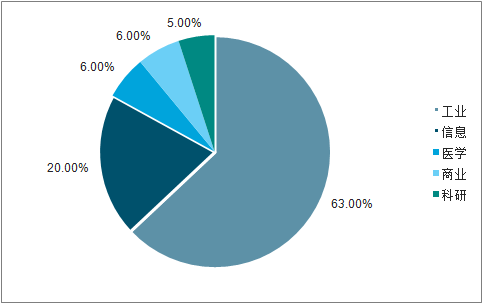

我国是全球最大的工业加工激光设备需求市场,其中激光切割市场占比高达64.9%。2018年年中国激光设备市场销售额605亿,同比增长22.2%。2018年工业领域应用约379.2亿元,占比62.7%。放眼全球工业激光系统市场,中国市场占比约30%,为最大单一国家市场,市场空间巨大。

2011-2018中国激光设备市场容量

数据来源:公共资料整理

2018年中国激光设备细分市场规模及占比

数据来源:公共资料整理

2018年国内规模以上激光企业达到120家,其中半数以上集中在激光加工设备和激光器相关领域。大族激光作为中国本土化激光设备龙头企业,2018年营收达到110.3亿元,为国内激光行业首家营收迈入100亿的企业,华工科技2018年营收同样达到52.3亿元,位居激光加工设备行业第二。锐科激光作为国内光纤激光器龙头公司,2018年营收达到14.62%,同比增长达到53.6%,受益于持续的外资替代战略,近年来份额正在持续大幅提升。

2018年中国主要激光加工和激光器企业营业规模

主要领域 | 年营收 | 企业数量 | 企业名称 | 2018营收(亿) |

激光加工 | 100亿以上 | 1 | 大族激光 | 110.29 |

50亿到100亿 | 1 | 华工科技 | 52.33 | |

10亿到50亿 | 4 | 新松机器人、正业科技、海目星、亚威股份 | 15.33 | |

5亿到10亿 | 9 | 利达光电、联赢激光、金方圆、宏石激光、奔腾激光、光韵达、百超迪能、领创激光、普瑞玛、邦德激光 | 9.81 | |

2亿到5亿 | 12 | 天弘激光、江苏北人、天琪激光、苏州领创、力星激光、苏州迅镭、帝尔激光、逸飞激光、泰德激光、柏楚电子、德龙激光、金运激光 | 4.13 | |

激光器 | 5亿以上 | 3 | 锐科激光、创鑫激光、杰普特光电 | 4.13 |

2亿到5亿 | 4 | 炬光科技、凯普林、华日激光、英诺激光 | 14.62 |

数据来源:公共资料整理

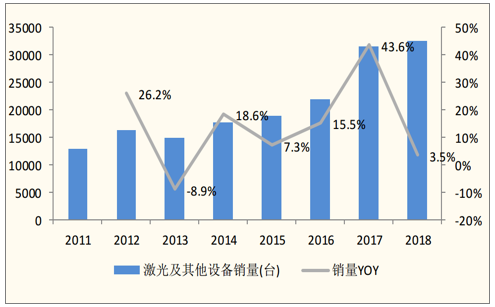

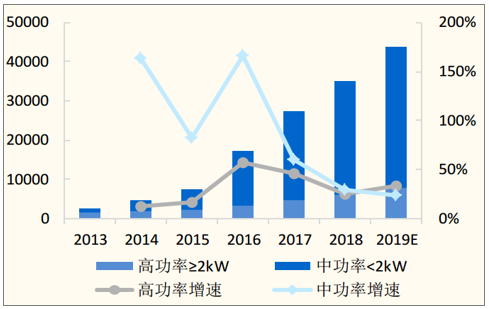

2018年下半年受到经济大环境影响增速放缓。中低功率激光切割设备通常指发射激光的激光器功率小于2000W的设备,其下游应用包括钣金加工、厨具、灯具、机箱机柜、灯饰广告等行业。高功率激光切割设备则广泛应用于3C精密加工,轨道机车、船舶、汽车行业零部件制造,重型机械等场合。

2011-2018年大族激光装备销售数量变化

数据来源:公共资料整理

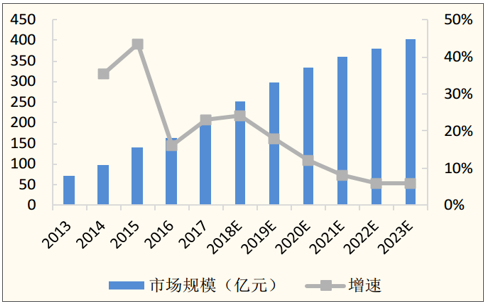

未来中长期行业总体还将保持平稳较快增长。未来6年中国激光切割装备行业复合增速将达12.1%,伴随市场存量设备增加,预计3-5年后激光切割设备由于组件老化需要更换,这部分设备的更换将持续拉动需求,叠加激光切割设备对等离子切割、水切割等传统方式替代趋势,行业有望保持增长。

2013-2023E中国激光切割设备市场规模

数据来源:公共资料整理

中国激光切割设备销售数量及预测(台)

数据来源:公共资料整理

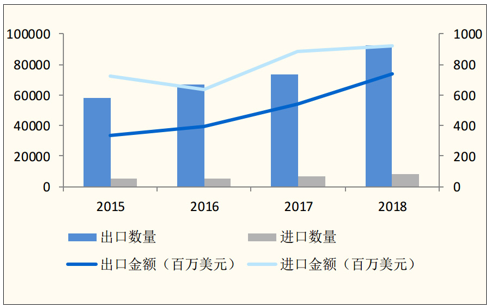

激光装备已从自主可控到出口国外,全球化将带动国内激光装备需求提升。2018年我国激光、其他光或光子束处理材料的加工机床出口出现大幅增长,全年出口金额再创新高达到7.24亿美金,占到中国激光设备市场的8%左右,同比增长高达37.3%。

2015-2018年激光处理材料的加工机床进出口情况

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能化激光切割行业市场全景评估及投资趋势研判报告

《2026-2032年中国智能化激光切割行业市场全景评估及投资趋势研判报告》共九章,包含中国智能化激光切割行业重点企业分析,中国智能化激光切割行业投资潜力分析,2026-2032年中国智能化激光切割行业预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国雷达传感器用芯片行业发展历程、供需情况、市场规模、重点企业及趋势研判:受益于汽车与国防需求,雷达传感器用芯片规模达51亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)