一、造纸行业需求情况及价格情况分析

1、从需求端来看,我国人均纸张消费量尚有上升空间

中国造纸行业产品供过于求,而废纸、纸(木)浆等行业原材料处于供不应求的状态。同时,作为全球最大的废纸进口国与纸浆进口国,在全球范围内中国造纸行业也极度依赖上游原材料供应。因此中国造纸行业整体在上下游产业链中处于弱势地位,议价能力较弱。

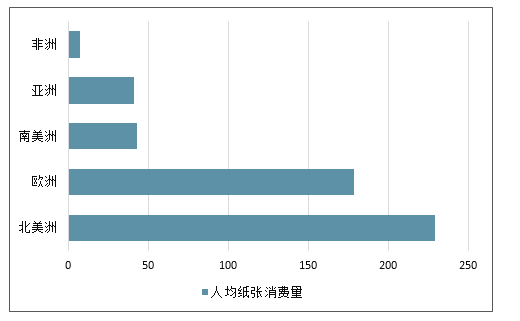

从需求端来看,2017年全球人均纸张消费量达到54.71千克/年,其中欧洲和北美是纸张消费的主力军,西欧的人均纸张消费量达到178.7千克/年,北美则为229千克/年。人均纸张消费量和各地区的经济发展情况有着密切联系,在经济更为发达的地区,人们对生活质量的要求也相对更高,这往往体现在产品的包装更为精美、生活用纸的使用量增加、新的细分用纸需求不断涌现,导致纸张消费量也更高。

全球年度人均纸张消费量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国造纸行业市场调查及发展趋势研究报告》

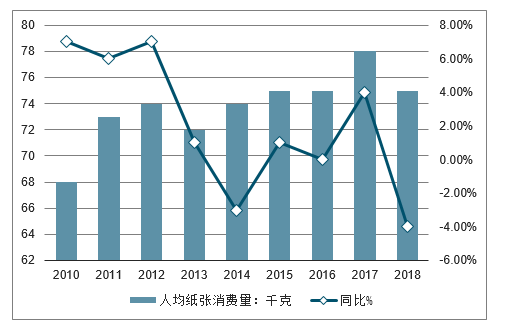

亚洲地区的人均用纸量仅为41千克/年,低于世界平均水平。2000年至今,中国人均纸张消费量从30千克/年上下增加至75千克/年,增速较快,但是与中国的经济体量仍不太匹配,在全球范围内来看,中国的人均纸张消费量还有很大的提升空间。

2010-2018年中国平均纸张消费量走势

数据来源:公开资料整理

2018年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10435万吨,较上年增长-6.24%。消费量10439万吨,较上年增长-4.20%,人均年消费量为75千克(13.95亿人)。2009~2018年,纸及纸板生产量年均增长率2.12%,消费量年均增长率2.22%。

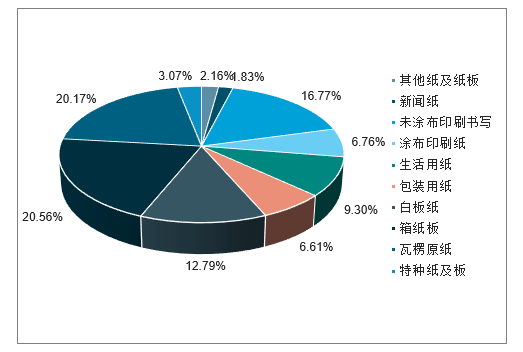

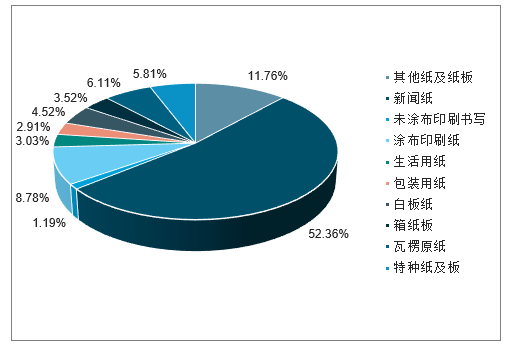

2018年特种纸及纸板生产量320万吨,较上年增长4.92%;消费量261万吨,较上年增长4.82%。2009~2018年生产量年均增长率8.78%,消费量年均增长率6.83%。

2018年纸类产量占比情况

数据来源:公开资料整理

2018年纸类消费量占比情况

数据来源:公开资料整理

2、需求不振、产能扩张制约景气

春节后废纸系和木浆系纸品的价格走出相反的趋势,铜版纸、文化纸迎来3-5月教辅材印刷的旺季需求,同时由于18年四季度纸厂已经普遍处于亏损状态,主流纸厂连续三次提升纸价,纸价走出旺季上涨行情,而且在6月份淡季来临后仍较为稳健。

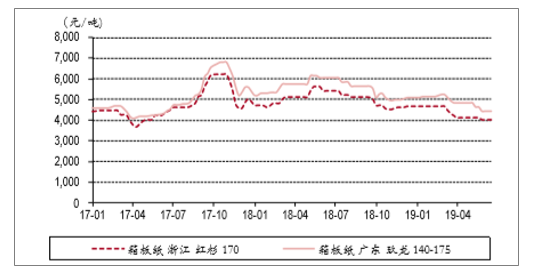

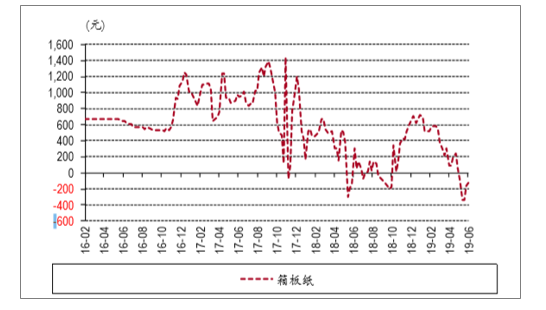

与之对比,箱板瓦楞纸在短暂的补库存行情后,由于上半年处于传统淡季,价格持续下跌。

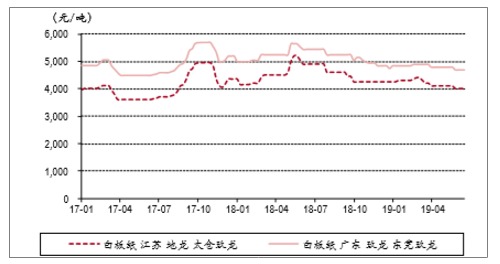

箱板纸价格一路走低

数据来源:公开资料整理

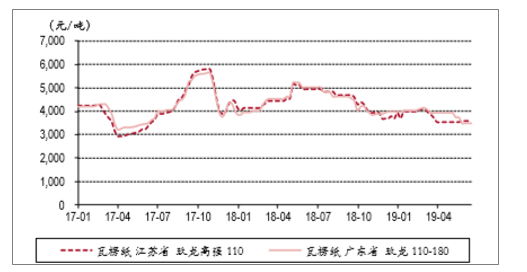

瓦楞纸价格一路走低

数据来源:公开资料整理

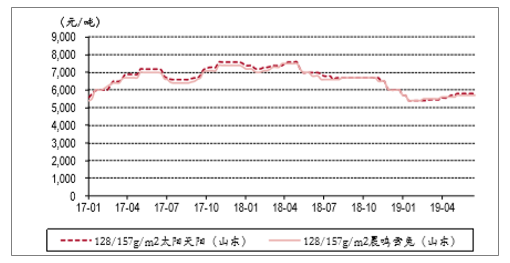

铜版纸价格走势

数据来源:公开资料整理

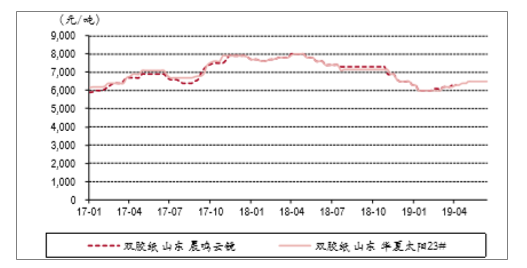

双胶纸价格走势

数据来源:公开资料整理

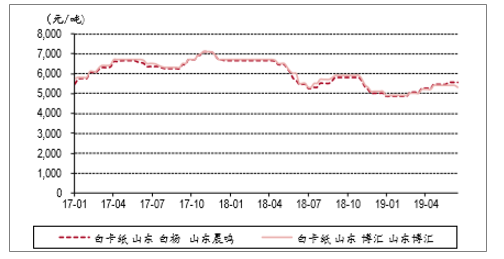

白卡纸价格走势

数据来源:公开资料整理

白板纸价格走势

数据来源:公开资料整理

2、纸品及原材料价格跟踪情况

纸品及原材料价格跟踪情况

更新日期 | 纸品 | 价格 | 月度环比 | 与年初比较 | 同比 |

2019-6-5 | 瓦楞纸 | 4070 | -9% | -9% | -26% |

2019-6-5 | 箱板纸 | 4870 | -8% | -12% | -25% |

2019-6-5 | 白卡纸 | 5300 | 0% | 6% | -7% |

2019-6-5 | 铜版纸 | 6000 | 3% | 6% | -13% |

2019-6-5 | 双胶纸 | 6400 | 2% | 8% | -14% |

2019-6-5 | 美废11# | 130 | 0% | -32% | -43% |

2019-6-5 | 美废13# | 175 | -8% | -30% | -44% |

2019-6-5 | 国废 | 2030 | -10% | -6% | -37% |

2019-6-5 | 内盘针叶 | 4730 | -9% | -12% | -28% |

2019-6-5 | 内盘阔叶 | 4700 | -7% | -12% | -19% |

2019-5-28 | 外盘针叶 | 650 | -11% | -10% | -27% |

2019-5-28 | 外盘阔叶 | 720 | 0% | 16% | -8% |

2019-6-5 | 化机浆 | 4100 | -6% | -12% | -12% |

2019-6-6 | 溶解浆 | 6600 | -6% | -12% | -10% |

数据来源:公开资料整理

纸品端:纸价大幅下行,吨盈利承压,主要是经济增速放缓影响了内需,同时白卡纸受到竞争格局的恶化影响,其纸价和吨盈利压力更大。

废纸系纸品:2019年年初至今,箱板纸/瓦楞纸下滑12%/9%,年内箱板瓦楞纸延续下行走势,从月度环比来看,6月废纸系纸品受到淡季叠加需求不振影响,延续下行走势。

木浆系纸品:1)文化纸:2019年年初至今,铜版纸/双胶纸价格同比上涨6%/6%,受到行业数轮提价驱动,纸价逐步上行,纸企盈利稳步修复;从月度数据看,6月纸价延续稳健上行走势,根据最新纸价,铜版纸/双胶纸价格相比上月上涨3%/2%;2)白卡纸:2019年初至今,白卡纸价格上涨6%,根据最新纸价,6月白卡纸价格维持稳定。

原材料:国废端,废纸价格窄幅下行,主因行业需求偏弱;外废端,美废价格大幅下滑,主因中国固废政策持续收紧,带来外废需求大幅下滑。

废纸:外废端,年初至今美废11#/美废13#价格大幅下滑32%/30%,主因废纸进口额度大幅收紧背景下,外废供给过剩加剧;国废端,年初至今国废价格下滑6%,其中,单6月受到行业淡季叠加需求承压影响,废纸价格下滑幅度达到10%。

木浆:年初至今,针叶浆/阔叶浆价格均下滑12%,其中,受到全球木浆高库存叠加需求不振影响,单6月针叶浆/阔叶浆价格下滑9%/7%。

二、2019下半年是造纸的传统旺季,无论文化纸还是箱板瓦楞纸,需求都会迎来一定回弹

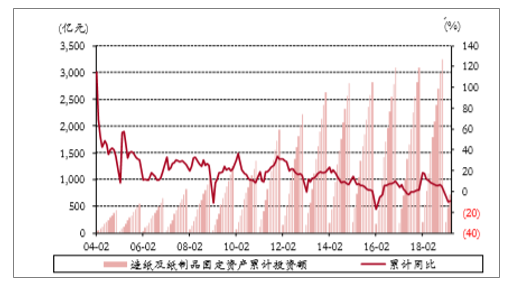

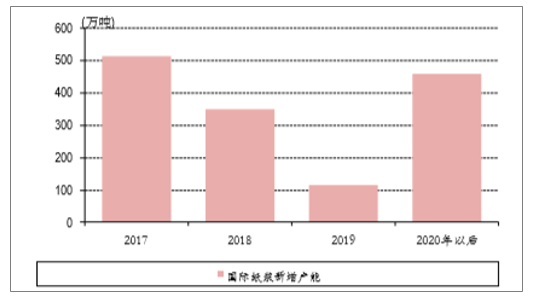

但18年以来造纸产能的扩张,改变了供给侧改革以来的供给侧收缩趋势,对于供需格局的改观有很大的制约。经历了过去两年的盈利高位后,18年起行业固定资产投资明显增加。据不完全统计,19年新产能超过950万吨,其中箱板瓦楞纸新产能800万吨,增加最为明显。在需求不振的情况下,产能的增加将加剧供应过剩的格局,对纸价上行起到限制。

造纸固定资产投资额

数据来源:公开资料整理

造纸新产能统计

数据来源:公开资料整理

1、由于需求不振,纸价下行,原材料价格相对坚挺,箱板纸企的吨毛利仍在下行

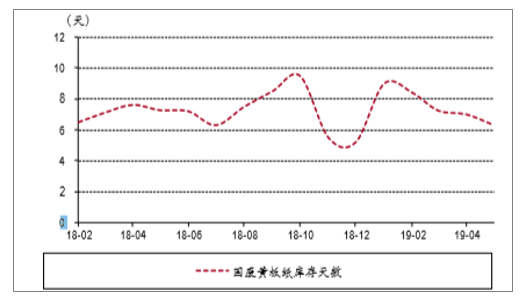

库存来看,瓦楞箱板纸企业库存目前在相对高位,对纸价有一定压力,废纸库存天数在低位,对于废纸价格有一定支撑,同时,行业新增产能的投放也会压制下半年包装纸企的盈利能力改善,如果废纸价格攀升,将对包装纸企盈利能力带来考验。龙头纸企的海外布局也早已开始,下半年海外基地将可以开始贡献一部分原材料,但考虑到产能利用率提高需要过程,预计提供盈利增量还需要一段时间。

箱板纸一般企业吨毛利测算

数据来源:公开资料整理

国废黄板纸库存天数

数据来源:公开资料整理

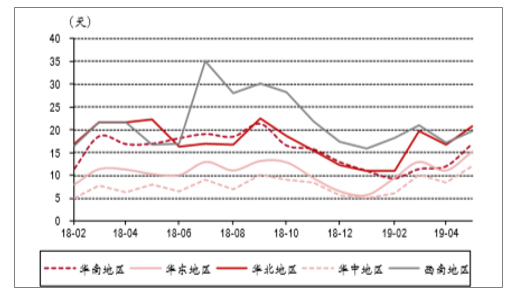

瓦楞及箱板纸企库存天数

数据来源:公开资料整理

2、木浆系回顾:需求前高后平,浆价高位导致盈利分化

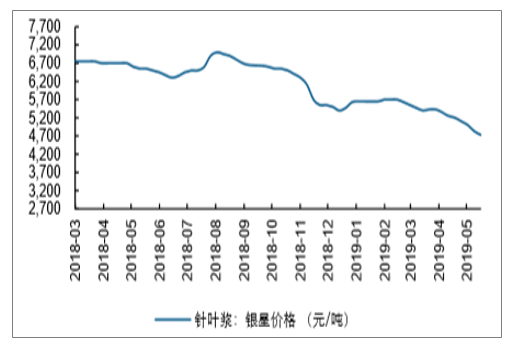

木浆:中国近60%木浆依赖进口,外盘浆价直接决定国内生活用纸企业生产成本。当前时点,判断,海外浆价或仍以弱势盘整为主,难以出现类似17-18年间的上涨行情,主因:1)下游需求偏弱,目前全球经济仍处于复苏期,整体需求依然偏弱;同时,无论欧洲或中国木浆库存,均处于历史高位;2)浆企及下游纸企盈利分化背景下,下游对于提价接受度低:外盘木浆价格虽然相比前期高点已经下跌约10%-20%,不过,浆企盈利依然处于历史较高水平,海外木浆龙头试图通过限产/转产等方式支撑当前高盈利,考虑行业集中度并未到达寡头垄断格局,木浆联盟的议价能力有限。

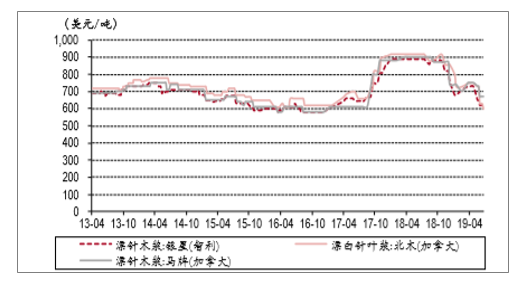

内盘针叶浆价格

数据来源:公开资料整理

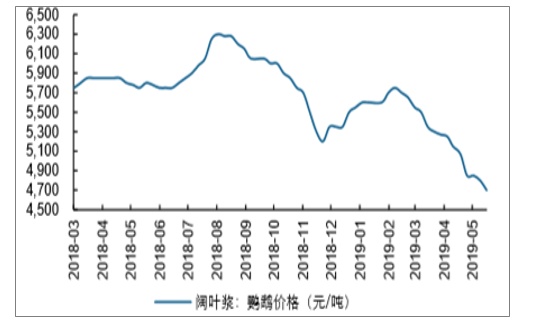

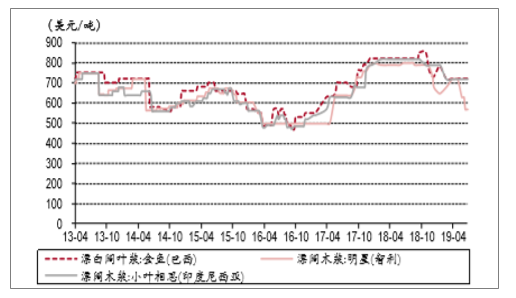

内盘阔叶浆价格

数据来源:公开资料整理

全球大浆企整合事件时

时间 | 事件 | 产能情况 |

2017年9月 | PaperExcellence子公司CAInvestment以约40亿欧元收购Eldorado浆厂 | Eldorado浆厂年产能约170万吨漂白桉木浆,且在巴西还有约5000万公顷的桉木林储备;PaperExcellence隶属于全球最大的造纸企业印尼APP,在加拿大和法国设有制浆和造纸厂,总产能约为250万吨;合并后,总产能约为420万吨 |

2018年3月 | Suzano拟以约26亿美元的价格收购Fibria,目前美国与中国已通过其反垄断许可 | 合并后,巴西金鱼与鹦鹉的产量将达到1100万吨/年,占据世界商品浆超过14%的份额,以及世界漂白阔叶浆(BHK)接近30%的份额 |

2018年10月 | 美森国际拟以3.592亿美元的价格收购DMI100%的股份 | 美森国际主要生产漂针浆,总产能为154万吨,DMI可生产漂针浆和漂阔浆(漂针浆为主),产能共65万吨,合并后总产能达219万吨 |

数据来源:公开资料整理

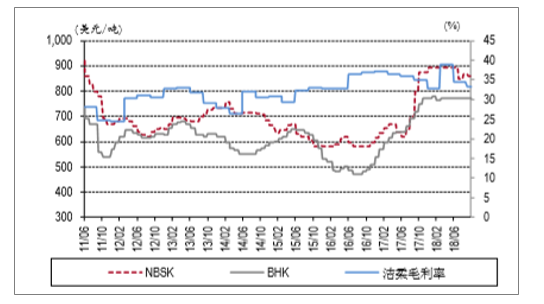

需求环比改善叠加APP领涨,文化纸企四月提价有所落地。3月中旬,APP、太阳、晨鸣继续发布提价函,计划4月提价200元/吨。四月是文化纸需求旺季(主要来自秋季教材教辅招标),需求环比延续改善;同时,行业低盈利背景下(根据长江轻工测算,预计吨盈利只有200元/吨,对应ROIC不足4%),四月APP主动领涨。考虑APP目前在国内铜版纸行业市占率第一,在双胶纸领域亦有一定话语权,本轮参与提价将极大提升纸企议价能力(三月APP参与度不高,故提价接受度不高)。从库存端看,当时无论纸企或渠道库存均处于低位,因而提价有所落地,并有望带动二季度的吨纸盈利环比改善。

铜版纸价格

数据来源:公开资料整理

双胶纸

数据来源:公开资料整理

白卡纸价格

数据来源:公开资料整理

3、中国造纸纤维短缺预期,造成木浆进口量的增加,是过去两年浆价上涨的主要推动力,而中国需求不达预期,导致进口量增速放缓,将对于国际木浆价格造成压力

目前漂针浆外盘价格降到600美元左右,降到2016年水平,相对于历史极值480美元还有差异,漂阔浆价格部分报价降到570美元,相对于历史极值400美元还有很大空间。在生产商木浆库存历史高位,发运量低于预期的情况下,除非主流浆厂有明确的减产计划,否则预计短期仍将维持下跌趋势。

漂针浆外盘价格

数据来源:公开资料整理

漂阔浆外盘价格

数据来源:公开资料整理

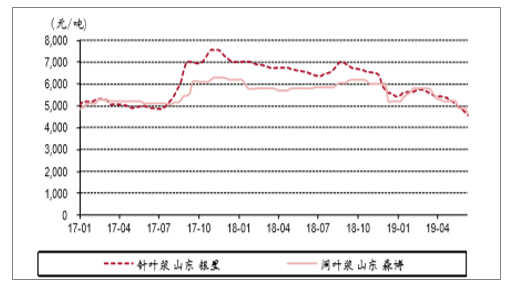

纸浆内盘价格

数据来源:公开资料整理

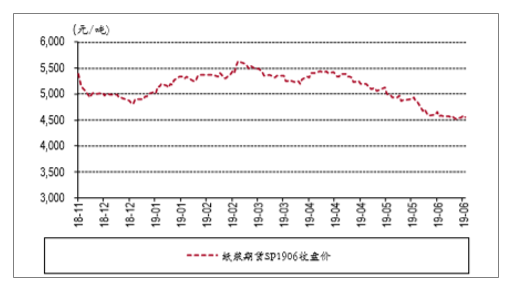

纸浆期货价格

数据来源:公开资料整理

4、从长期层面,木片资源呈趋紧状态

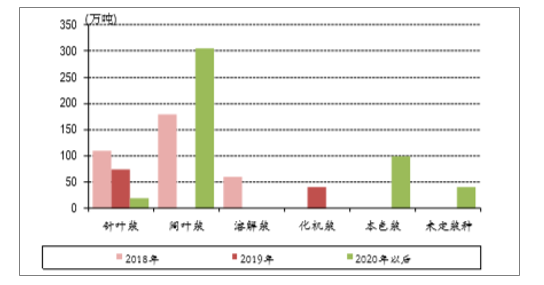

经历了17/18年的扩产后,19年国际纸浆新产能增加放缓,大型浆厂新产能明显减少,阔叶浆没有新产能,针叶浆和化机浆19年有约110万吨的新产能,全球纸浆新产能增加供给有限。因此若需求能够逐渐走出18年的异常状态,恢复到17年水平,行业供需格局仍有改善。

国际纸浆新增产能放缓

数据来源:公开资料整理

分浆种新增产能情况

数据来源:公开资料整理

5、年初对于浆价走势判断为浅“V”型,中国和欧元区的需求低于预期,上半年浆价超预期下跌,目前仍有一定下跌空间

Q3是国内文化纸传统淡季,中国需求处于阶段低点,预计Q3需求和价格探底的可能较大,下半年库存压力减小后浆价有望企稳回升。

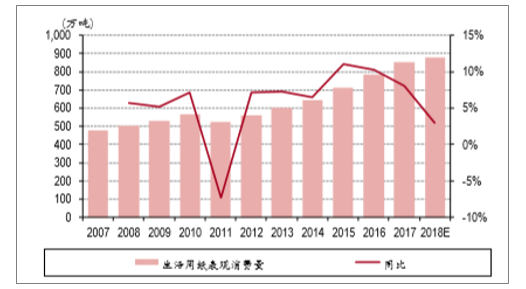

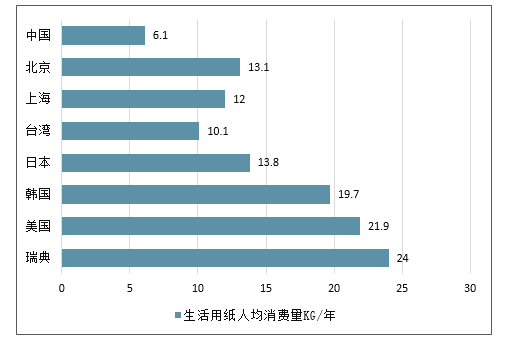

推荐中顺洁柔。需求层面来看,生活用纸需求稳健,过去5年中,生活用纸消费量平均增长8.6%,18年预计仍然维持3%左右,是唯一保持增长的纸种。从长期空间上来看,中国人均生活用纸消费量17年达到6.1kg/年,达到世界平均水平,但与欧美20kg以上的年消费量仍有很大差距,国内北京、上海等地达到13kg/年,但是中西部省份仍然只有4kg/年左右的消费量,随着二三线城市消费升级,国内的生活用纸消费量还有很大潜力。

中国生活用纸消费量与同比增速

数据来源:公开资料整理

生活用纸消费量对比

数据来源:公开资料整理

木浆在生活用纸成本中占比约60%,以生活用纸35%的毛利率为例,浆价变动10%,影响毛利率约4%。欧美国家生活用纸集中度比较高,CR4达到65%以上,生活用纸价格走势较为平稳,与浆价波动关系不大,盈利能力与木浆呈现明显的反向关系。国内生活用纸集中度CR4约35%,价格走势波动也较小,以中顺洁柔为例,毛利率与木浆价格呈现一定的反向关系。

中顺洁柔毛利率与浆价走势

数据来源:公开资料整理

美国生活用纸价格与浆价走势关系不大

数据来源:公开资料整理

三、中国造纸行业发展趋势,行业机构调整

近几年,我国造纸行业在黄金十年(2000年-2010年)阶段所积累的一些问题开始集中爆发,比如原材料进口依赖度高,产品结构不均衡,高端纸品依赖进口,国内废纸回收系统不完善等问题。2018年造纸行业受到贸易摩擦以及环保持续趋严、原料供给受限等因素影响。内忧外患之下,众多造纸企业加速淘汰落后产能,开始纷纷布局海外产能,同时,造纸企业纷纷通过向上下游的延伸,向产业链一体化方向发展,以实现从源头控制原材料降低成本,开拓包装业务缓解需求受市场波动影响程度。

展望2019年,虽然外部环境还存在诸多不确定因素,因此造纸产业依旧会是挑战与机遇并存的一年。2019年造纸行业或延续行业低迷态势。造纸行业整体形势不容乐观,这波严峻考验就像大浪淘沙,“剩”者为王。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)