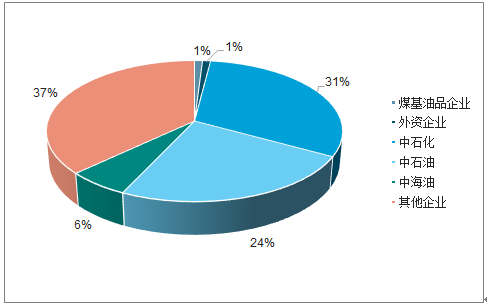

根据调查数据统计,2018年全球年炼油能力约52亿吨,其中中国占比16%,据调查数据显示,国内产能达8.31亿吨,同比增长2.7%,预计2019年达8.63亿吨。分企业来看,2019年预计中石化/中石油/中海油产能将分别达到2.62/2.07/0.52亿吨,“三桶油”整体占比达61%。以中化、延长石油、兵器集团、山东地炼、恒力、浙石化等形成的其他企业占比37%,其中山东地炼约占15%。

2008-2019年中国炼油能力和加工量变化趋势

数据来源:公开资料整理

2019年我国炼油能力分企业构成占比

数据来源:公开资料整理

在2018-2019年,民营炼化正成为新增产能的主力,恒力/浙石化占新增产能的60.7%。另一方面,小型地炼企业则正在经历内部的产能调整,2017-2018年合计新增1000万吨/年,而淘汰产能达3405万吨/年,平均新增产能250万吨/年,平均淘汰产能为179万吨/年,结合2019年新增产能情况,地炼装置也趋于大型化。

2017-2019年我国新增炼油能力

所属集团 | 企业 | 地区 | 能力 | 时间 |

中石油 | 云南石化 | 云南 | 1300 | 2017 |

华北石化 | 河北 | 500 | 2018 | |

中海油 | 惠炼 | 广东 | 1000 | 2017 |

海里石化 | 山东 | 240 | 2018 | |

中海东营石化 | 山东 | 500 | 2018 | |

中化 | 弘润石化 | 山东 | 500 | 2017 |

地方炼油企业 | 海化石化 | 山东 | 300 | 2017 |

永鑫化工 | 山东 | 300 | 2017 | |

鑫泰石化 | 山东 | 250 | 2017 | |

恒力石化 | 辽宁 | 2000 | 2018 | |

胜星石化 | 山东 | 150 | 2018 | |

浙江石化 | 浙江 | 2000 | 2019 | |

神驰化工 | 山东 | 500 | 2019 | |

鑫岳燃化 | 山东 | 350 | 2019 | |

鑫泰石化 | 山东 | 350 | 2019 | |

合计 | 10240 |

数据来源:公开资料整理

2017-2019年我国淘汰炼油能力

所属集团 | 企业 | 地区 | 能力 | 时间 |

地方炼油企业 | 海科瑞林 | 山东 | 175 | 2017 |

岚桥港口石化 | 山东 | 150 | 2017 | |

齐成石油 | 山东 | 160 | 2017 | |

胜星化工 | 山东 | 220 | 2017 | |

玉皇盛世 | 山东 | 120 | 2017 | |

东方华龙 | 山东 | 105 | 2017 | |

清沂山石化 | 山东 | 300 | 2017 | |

鑫泰石化 | 山东 | 200 | 2017 | |

富宇石化 | 山东 | 140 | 2017 | |

华联石化 | 山东 | 170 | 2017 | |

丰利石化 | 河南 | 190 | 2017 | |

金澳科技 | 湖北 | 230 | 2017 | |

锦源石油化工 | 辽宁 | 80 | 2017 | |

海科化工 | 山东 | 80 | 2018 | |

新海石化 | 江苏 | 250 | 2018 | |

科利达石化 | 山东 | 150 | 2018 | |

成达新能源 | 山东 | 210 | 2018 | |

东营联合石化 | 山东 | 280 | 2018 | |

万通石化 | 山东 | 195 | 2018 | |

合计 | 3405 |

数据来源:公开资料整理

2015年发改委提出中国七大石化产业基地(大连长兴岛、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、福建古雷、广东惠州)的规划,大型炼厂进入投资高峰期,除去进展较快的恒力炼化及浙江石化外,2025年之前,仍有不少于10个超过1000万吨炼能的炼厂建设计划,且“三桶油”之外的集团占6成以上。根据调查数据显示,2018年底,我国炼厂平均规模仅412万吨/年,远低于世界炼厂平均759万吨/年的水平。我国炼化行业供给格局正经历装置大型化和民营企业占比提升的变革过程。

2025年之前国内拟新建炼化项目不完全统计

集团 | 企业/项目 | 新增炼能 | 预计投产时间 | 类型 |

中石油 | 广东石化 | 2000 | 2021 | 新建 |

中石油 | 克拉玛依石化 | 500 | 待定 | 拟建 |

中石化 | 海南炼化 | 500 | 2020 | 扩建 |

中石化 | 中科炼化 | 1000 | 2020 | 新建 |

中海油 | 大榭石化 | 600 | 2020 | 扩建 |

荣盛/桐昆/巨化 | 浙江石化 | 2000 | 2022 | 新建 |

新疆宝塔 | 500 | 2020 | 新建 | |

中化 | 中化泉州 | 300 | 2019 | 扩建 |

盛虹集团 | 盛虹炼化 | 1600 | 2021 | 新建 |

兵器集团 | 华锦阿美 | 1500 | 待定 | 新建 |

旭阳集团 | 旭阳石化 | 1500 | 2022 | 新建 |

浅海集团 | 一泓石化 | 1500 | 待定 | 新建 |

新华联合冶金 | 新华石化 | 2000 | 待定 | 新建 |

中石化 | 镇海炼化 | 1500 | 待定 | 扩建 |

珠海华峰 | 500 | 待定 | 扩建 | |

山东炼化能源集团 | 裕龙岛一体化项目 | 4000 | 待定 | 新建 |

数据来源:公开资料整理

由于国内炼厂前期主要以油品供应为主要目标,因此汽柴油是国内炼厂的主要需求端。2018年我国汽油/柴油表观消费量分别为1.26/1.56亿吨,汽油同比微增3.4%,柴油下滑6.5%,2019年1-5月,汽油/柴油表观消费量累计同比分别为3.8%/-12.4%(图表20)。汽车产量下滑、经济增速退档、电动化趋势等构成了汽、柴油国内消费的疲弱,尽管出口量及出口配额近年来逐步增加,特别是柴油出口量同比持续超过10%,但占比仍较小,预计需求端疲弱的情况或将长期延续。

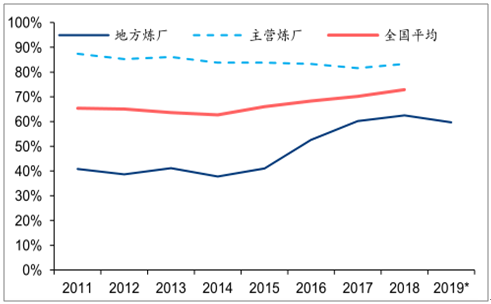

从供给端而言,主营炼厂(“三桶油”炼厂)开工率亦自2011年以来持续下跌,2018年较2017年微升1.7%至83.3%,整体仍低于全球平均水平(约85%),而地方炼厂由于2015年以来的小产能清退及进口原油使用权,开工率自2015年的41.1%快速提升至2018年的62.5%,但受需求端疲弱影响,2019年开工率再次回落(图表21)。预计伴随着未来3年大型炼厂的产能冲击,叠加需求端疲弱,我国炼油行业的整体开工率仍然不容乐观,预计仍将维持在72%附近。

2011-2019年我国炼厂开工率变化趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国石油石化行业市场全景评估及发展趋势预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国石化行业市场全景调研及发展潜力研判报告

《2026-2032年中国石化行业市场全景调研及发展潜力研判报告》共十一章,包含石化行业国内外主要企业运行分析,2026-2032年中国石化供需潜力分析与预测,中国石化投资策略及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国石化行业产业链、企业数量及行业现状分析:加速节能减排转型,积极应对全球碳达峰碳中和挑战[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)