一、概况

物业管理是房地产业的子行业,指物业服务企业按照合同约定,对房屋及配套设施设备和相关场地进行维修、养护、管理,维护环境卫生和相关秩序的活动。1981年深圳市物业管理公司的成立为我国物管行业拉开序幕,2003年国家先后颁布《物业管理条例》和《物业服务收费管理办法》,标志着我国物管行业进入法制化阶段。物管行业2014年初登资本市场,2018年迎来集中爆发。2014年6月彩生活在港成功上市,掀开物业服务企业与资本市场融合的新篇章,2015-2017年中海物业、中奥到家等多家物业服务企业纷纷赴港上市。2018年我国物管行业上市公司数量激增,南都物业成为首家登陆A股的物业服务企业,雅生活服务、碧桂园服务等5家物业服务企业均成功在香港上市。

随着物业服务企业纷纷上市,我国物业管理行业在资本市场热度快速提升。截至2019年中,物业服务企业已成功登陆A股市场1家、港股市场14家、新三板市场46家。此外,蓝光嘉宝、保利物业、鑫苑物业均在在上市路上,招商物业借力中航善达资产重组,越来越多的企业正在奔赴资本市场,物业管理行业备受关注。

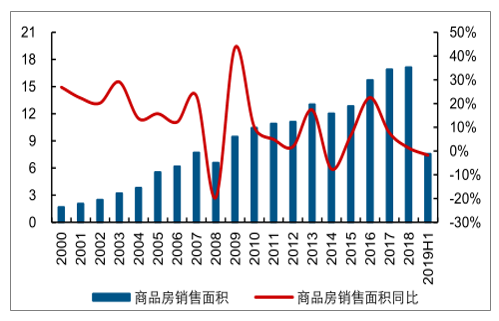

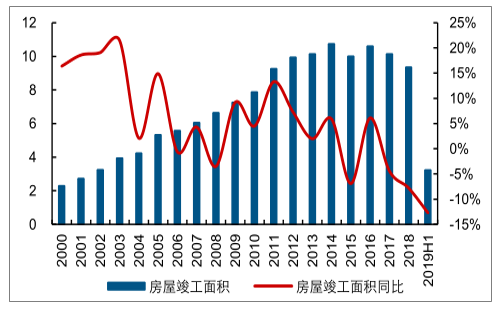

“房住不炒”成为政策主基调,地产开发回归理性。2016年以来中央政府历次重要会议持续强调“房住不炒”,近期政治局会议更是表态“不将房地产作为短期刺激经济的手段”,地产开发回归理性,地产发展稳字当头,商品房销售与竣工增速明显放缓。2019年上半年我国商品房销售面积同比下降1.8%,房屋竣工面积同比下降12.7%。随着银保监“23号文”落地,地产融资收紧或成常态,房企拿地投资愈发审慎,房企与社会资本对于寻求新的业务增长点的需求迫切性提升。

2019年上半年我国商品房销售面积同比下降1.8%(亿平方米)

数据来源:公开资料整理

2019年上半年我国房屋竣工面积同比下降12.7%(亿平方米)

数据来源:公开资料整理

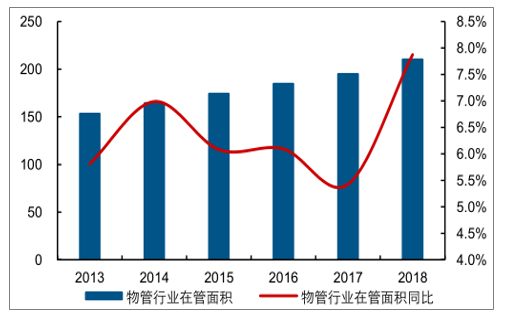

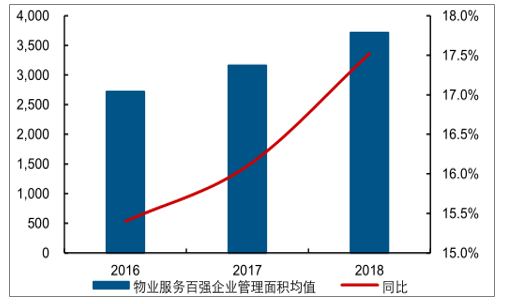

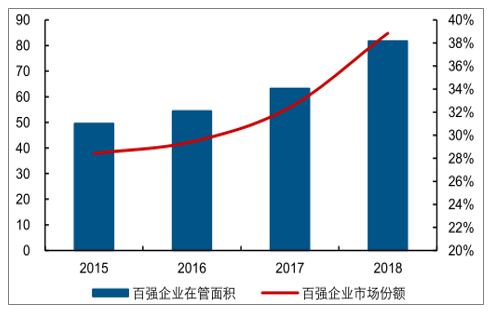

伴随城镇化推进、居民消费升级以及大量新房逐年交付,物业管理行业驶入快车道,优质物业服务企业更是实现跨越式发展。2013-2018年我国物管行业在管面积持续以超过5%的速度扩张,2018年在管规模达210.55亿平方米,同比增长7.88%,远高于同期商品房销售面积增速(1.3%)和房屋竣工面积增速(-7.8%)。而龙头表现更为突出,2016-2018年物业服务百强企业管理面积均值同比增速均超过15%,2018年百强企业管理面积均值达3718.13万平方米。物管行业的高速发展与增速趋缓的地产开发形成鲜明对比,物管行业对房企与资本的吸引力逐渐提升。

2018年我国物业在管面积同比增长7.88%(亿平方米)

数据来源:公开资料整理

2018年百强企业管理面积均值同比增长17.52%(万平方米)

数据来源:公开资料整理

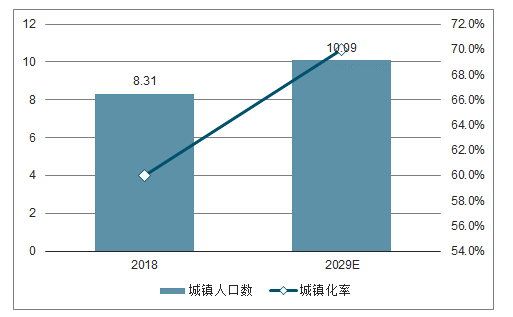

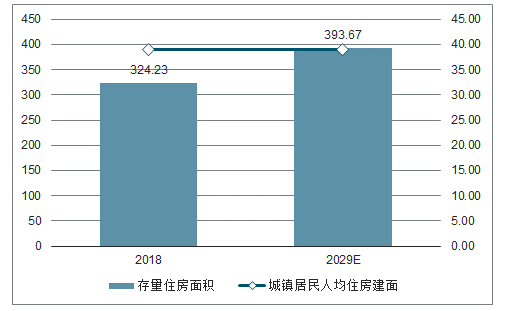

存量市场方面,统计局公布2018年城镇居民人均住房建筑面积39平方米,当前全国城镇人口数8.31亿,城镇化率59.58%,折算存量住房面积累计324.23亿平方米。当前物业在管面积合计210.55亿平方米,若以2017年物业百强企业住宅物业面积占比69.85%推算,当前在管住宅物业面积约147.07亿平方米,就当前存量住房面积计近存翻倍空间。虽因统计口径等问题测算或存一定偏误,但若考量近年主要上市物业企业在管面积高增速,当前在管面积较存量市场天花板仍存较远距离或可略见端倪。此外据社科院最新发布的《人口与劳动绿皮书:中国人口与劳动问题报告No.19》,我国总人口数或在2029年达到峰值14.42亿,城镇化率提升至70%左右。若以城镇人均住房建面维持39平方米计,对应住宅总建面393.67亿平方米,较当前存量住房规模仍存近21%的增长空间。

2029年我国或迎人口峰值,对应城镇人口近10.09亿

数据来源:公开资料整理

城镇存量住房面积仍存较大增长空间(亿平方米、平方米)

数据来源:公开资料整理

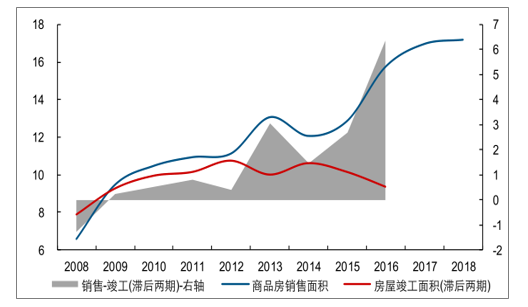

由于预售制的存在,商品房销售与竣工存在一定时滞,之前年份国内开发商从预售到竣工交房通常在1-2年。近年由于精装房占比提升、施工流程审批趋严等原因,房企交房时间有所拉长,竣工与销售出现一定分化。2018年全国房屋竣工面积9.36亿平方米,同比回落7.80%,相较同期商品房销售面积偏低7.81亿平方米,较两年前销售面积低6.38亿平方米。但总体来看,近年竣工面积仍较稳定维持在10亿平方米附近,对物业管理面积的提升提供支撑。往后看,由于交付合同约束,竣工大概率后续向销售回归,近年销售竣工之间的缺口亦存集中交付可能,竣工面积或有更大增幅,物业市场增量落地节奏上存在保证。

商品房销售竣工有所分化,但后续年份竣工大概率回归销售(亿平方米)

数据来源:公开资料整理

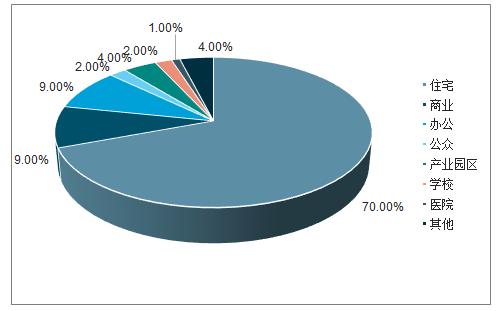

物业企业积极拓展高价值管理业态,2018年非住宅业态收入占比同比提升13.93个百分点至54.21%。除了业态拓展外,物业企业积极拓宽收入渠道,积极开展多种增值服务,增值服务占总收入比重逐年提升,2018年达19.51%。若保守估计2019-2020年竣工面积年均10亿平方米,各业态面积占比维持2017年百强企业各物管业态面积分布,物业费维持2018年单价,且增值服务收入占比维持20%,则预计2020年基础物业市场规模达9569亿元,叠加增值业务2392亿元,物业市场总规模预计达到1.2万亿,行业赛道足够宽敞,物业企业仍有足够成长空间。

住宅物业管理仍为物管最重要基石

数据来源:公开资料整理

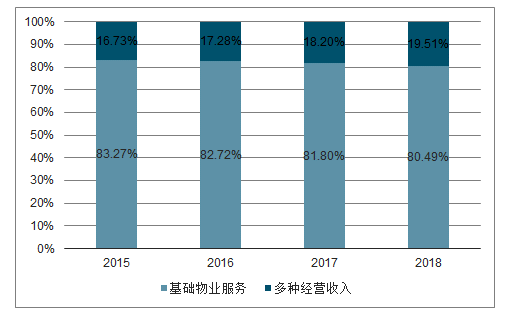

2015-2018年物业企业增值服务收入占比

数据来源:公开资料整理

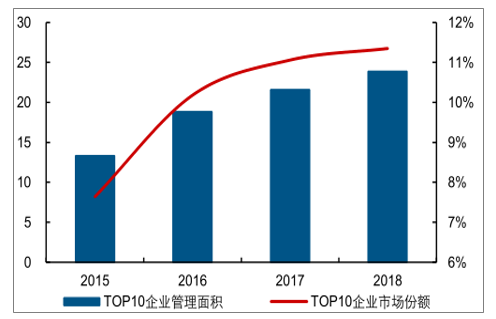

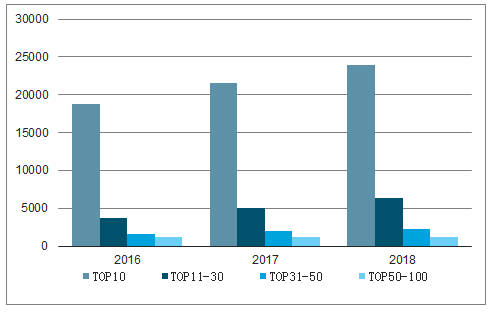

2015-2018年我国物业管理市场迅速向百强物业服务企业集中,2018年百强企业在管面积81.8亿平方米,市场占有率38.85%,较2015年上升10.43pct。百强企业不同层级内部分化逐渐加剧,头部企业积极扩大管理版图,竞争力逐渐凸显,2018年TOP10物业服务企业管理面积达23.9亿平方米,市场占有率为11.35%,营业收入均值是百强企业营业收入均值的5.51倍。在管面积角度,2018年TOP10企业管理面积均值是TOP11-30企业的3.76倍,TOP31-51企业的10.28倍,TOP51-100企业的18.96倍,头部企业管理面积均值较其他层级百强企业优势明显。

2018年物业服务百强企业市场占有率为38.85%(亿平方米)

数据来源:公开资料整理

2018年TOP10物管企业市场占有率为11.35%(亿平方米)

数据来源:公开资料整理

百强不同层级企业管理面积均值差距呈扩大趋势(万平方米)

数据来源:公开资料整理

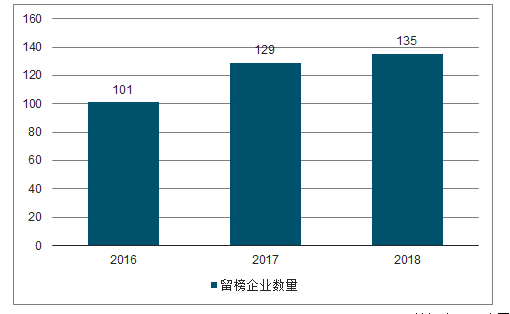

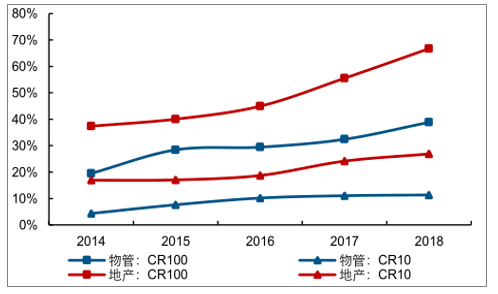

物业管理行业格局仍处于快速调整期,2018年物业服务百强企业榜单中,上年入榜企业留存率仅61.36%,之前两年上榜企业较次年榜单留存比例亦均不足65%,百强格局远未稳固。头部物业服务企业竞争同样十分激烈,就TOP10企业榜单而言,除万科物业、绿城服务、碧桂园服务三家地位相对稳固,头部地位雏形初现外,剩余企业排名变动频繁。物业管理行业市场集中度远低于房地产行业,2018年物业管理行业CR10和CR100分别为11.35%、38.85%,而房地产行业CR10和CR100分别为26.89%、66.73%。物业企业仍处于提规模抢份额阶段,行业格局落地言之尚早,这也意味着物业企业存在较大的潜在可能,这也是近年房企与资金频频出手剥离物业板块单独上市、积极资金注入与实施并购等的重要原因。

物业服务百强企业榜单留存率不足65%(家)

数据来源:公开资料整理

物业管理行业市场集中度远低于房地产行业市场集中度

数据来源:公开资料整理

物业行业是劳动密集型行业,近年百强物管企业人力成本占营业成本比重基本稳定在55%-60%之间,人工成本的变动对行业毛利影响较大。伴随适龄劳动力占比下降与教育水平的提升等,近年一线城市最低工资标准稳步上行,单位劳动力成本逐年上升。而受政府价格管控与老旧小区价格粘性影响,主要城市物业费总体偏稳,2018年北上深广样本物业服务均价分别为2.80、2.43、3.15和2.42元/平方米•月,较2015年价格表现小幅提升但变动幅度有限。整体来看,行业物业收入均价受调控偏稳而人力成本刚性提升,常理推论行业毛利率应处于下行通道。

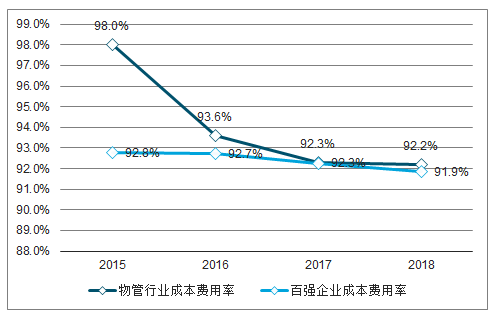

物业服务企业在实现规模扩张的同时通过管理运营降低成本费用占比,2018年物管行业成本费用率为92.20%,较2015年下降5.80pct,百强企业成本费用率91.85%,较2015年下降0.91pct。近年来物业服务百强企业毛利率持续上行,毛利率水平维持在20%以上,2018年百强企业毛利率23.56%,较2015年提升3.52pct。头部企业实现了收入利润的同步扩张,2018年碧桂园服务营业收入同比增长49.76%至46.75亿元,销售毛利率同比提升4.51pct至37.68%;雅生活服务营业收入同比增长91.78%至33.77亿元,销售毛利率同比提升4.66pct至38.20%。

2018年物管行业成本费用率为92.20%,较2015年下降5.80pct

数据来源:公开资料整理

在管面积快速扩张,新楼盘物业费相对较高推动整体物业费上升。总量上看近年物管面积增量与房屋竣工面积匹配度较高,主因如今竣工交付的新楼盘基本均配套物业。与已形成价格粘性,短期物业费较难调整的老旧小区相比,在过去几年房价高增背景下购房者对于物业费的适度提价并不敏感;且现今购房者对于环境、安全等物业环境要求更高,对于优质物业服务愿意给予一定溢价,这些因素使得新盘通常较旧盘有更高的物业均价。

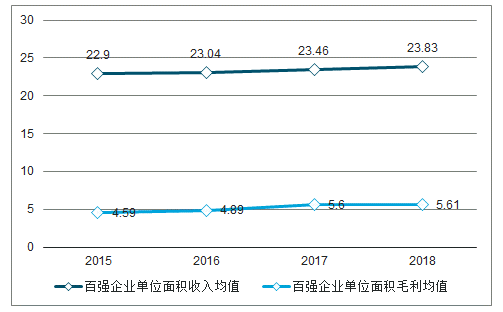

物业企业在管面积高速扩张过程中,新盘的拓展对其盈利能力的提升有较强拉动作用,百强企业单位面积收入与毛利整体呈现上行态势。若住宅业态外的其他高价值业态占比提升,则会更高效支撑企业盈利。

百强企业单位面积收入与毛利持续上升(元/平方米)

数据来源:公开资料整理

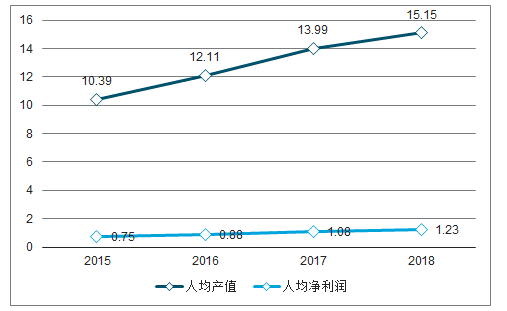

物业服务企业在保证服务质量基础上通过将基础物业外包适度压缩成本,2018年百强企业绿化、秩序维护、清洁、设备维修养护等基础物业服务的外包项目比例分别为43%、25%、60%和37%。同时通过科技赋能,持续加大智能化研发投入,融合移动互联网、大数据、人工智能等新技术,达到减员增效的目的,如绿城服务应用科技构建共享中心,形成数据驱动、智慧高效的同级管理体系。尽管单位劳动力成本确有上行,但物业企业通过基础业务合理比例外包、加大科技投入等方式有效提升了物业服务企业的服务质量和效率。2018年百强企业人均在管面积同比增长7.50%至6356平方米,人均产值同比提升1.16万元,人均净利润同比提升0.15万元。

2015-2018年百强企业基础业务外包项目数量占比

数据来源:公开资料整理

百强企业人均产值与净利润持续提升(万元)

数据来源:公开资料整理

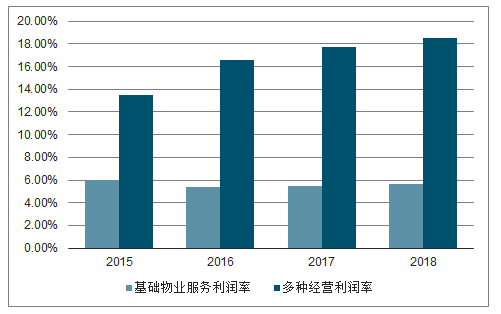

物业服务企业在做好基础物业服务的同时,不断拓宽服务范围,高价值增值业务收入及其占比快速提升,2018年物业服务百强企业多种经营收入均值达到1.73亿元,占总收入均值比重的19.51%。增值业务价格市场化程度较高,通常为轻资产运营,具有更高的盈利性,2018年百强企业增值业务净利润率为18.50%,是基础物业服务净利润率的3.28倍,对物业企业整体盈利能力形成极大支撑。头部企业受益规模及品牌优势,在拓展增值业务方面成效更加突出。以碧桂园服务为例,2018年碧桂园增值服务收入占比较2015年大幅提升11.98pct至25.84%,相较于基础物业管理服务31.9%的毛利率,社区增值服务与非业主增值服务66.1%和48.1%的毛利率明显偏高,最终拉动公司整体毛利率水平仍保持较好增速,2018年同比增长4.5pct至37.7%。

2018年百强企业增值业务净利润率将近基础物业服务的3倍

数据来源:公开资料整理

当前行业格局未定,开发商与资本均积极介入,支持相关物业企业迅速拓展,在格局落定前抢占市场。扩展管理规模抢占市场份额成为第一要务,2018年主要上市物业企业在管面积多保持较高增速,但各家公司面积扩张途径有所不同。总体来看物业企业规模扩张主要有三种途径:获取兄弟房企资源、拓展第三方开发商资源与收并购,与之相对应物业企业也可分为三类:较强依赖兄弟企业的公司如碧桂园服务等、依靠自身品质向第三方开发商拓展的公司如绿城服务等以及凭借收并购快速扩张的公司如雅生活服务等。

当前规模拓展为物业企业第一要务,但不同企业扩张途径有所不同。当前较为主流的三种拓展路径各有利弊,对物业企业自身资质要求也有所差异。

三种面积拓展模式优劣对比

模式 | 资质要求 | 优点 | 缺点 | 代表企业 |

获取兄弟房企资 源 | 背靠大型地产开 发商 | 面积拓展高确定性,或有获得更高物业 费可能 | 或削弱公司自身市场化拓展意愿,对关联房企形成较大 依赖,品质或有下滑可能 | 碧桂园服务、 新城悦服务等 |

靠品牌获取第三 方开发商资源 | 自身品质突出,具 有品牌溢价 | 在行业高速扩张期可获得较好增长,在 进入存量市场博弈时或靠品牌致胜 | 品牌打造并非一朝一夕,具备品牌溢价企业相对较少, 且品质的提升需要长期较高技术投入与较强管理支撑 | 绿城服务、永 升生活服务等 |

收并购 | 有较充足资金,具 备一定品牌优势 | 可以短期达到在管面积迅速扩张目的 | 存在资本开支,对现金流有较大影响,若收并购行为不 够审慎,或存经营风险 | 雅生活服务等 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国物业管理行业市场竞争现状及投资方向研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)