快递是个古老传统的行业,从UPS诞生开始,行业已发展近百年。过去百年海外快递的发展史给我们的启示是:这是物流行业中模式最好的细分领域,诞生了多家超大市值公司。

而中国快递独有的加盟制快递,继承了海外快递的优点之外,还形成了自身在时效、服务上的特有的优势。

中国货运周转量中,公路占了绝大多数,以单票货重来划分公路运输市场,形成了以下金字塔,快递是单票货量最轻、标准化程度最高、客户最小的细分领域,处于公路物流金字塔的顶端。

运输行业

整车、合同物流、企业自营,10吨以上, 2万亿元市场 | 代表:给大企业做定制 服务的,如飞力达、长 久物流、普路通 |

大票专线,1吨至10吨,1.5万 亿元市场 | 代表:个体挂靠车队 |

零担,30公斤至1吨,1 万亿元市场 | 代表:德邦、安能 |

大件快递,3到 30公斤,3000 亿元市场 | 代表:优速、德邦、顺 丰 |

小票快递, 3公斤以下, 6000亿元市 场 | 代表:三通一达、顺丰、 EMS |

数据来源:公开资料整理

全球物流企业10强,快递企业占数席。成熟市场上市快递公司例如UPS、FedEx和德国邮政市值已经很大。快递寡头能成为巨头的原因:快递产品是物流领域标准化程度最高的服务产品,容易做大,规模效应和网络效应明显,容易形成垄断,一旦形成垄断,很难被颠覆。

国际快递巨头市值

公司 | 市值 |

UPS | 889亿美元 |

FedEx | 428亿美元 |

德国邮政DHL | 356亿欧元 |

数据来源:公开资料整理

二、快递加盟式

一单快递从收件到派件,总共经过三大部分:收件端加盟商,总部中转和干线运输,派件端加盟商。三个部分之间没有股权关系,每单快递从上一环节到下一环节都需要向其支付运费。实际上是一个社会化线下互联网的模式来运送快递。

加盟制存在于各个行业,它有以下典型特征:几乎零成本的网络扩张,迅速扩大品牌影响力,分散各类风险和规避外部成本,各加盟商独立核算,追求自身利益最大化带来全网的最高效。

各行各业的加盟制代表

餐饮 | 肯德基、湘鄂情、一点点奶茶 |

教育 | 红黄蓝、北大青鸟 |

酒店 | 维也纳、八方、格林 |

数据来源:公开资料整理

加盟制度 1、面单制度:面单如同金融体系中的“货币”,从快件的承揽、运输到分派都必须依托面单来实现;快递总部则扮演着“中央银行”的角色,通过面单发行的绝对控制,规制各个加盟商的行为。2、统一的标准化运营制度:由总部建立标准化运营制度,推行的统一流程和管理。3、严格的考核与淘汰制度:快递总部对全网实施控制的第三个支柱是严格的考核与淘汰制度。总部与加盟商的加盟合同一般是一年一签,签订合同后总部会对加盟商的日常运营进行定期考核。通过严格的考核与淘汰制度,总部保证了对加盟商的控制力。

近几年加盟商制快递价格下行推动了业务量高增长,业务量高增长又通过规模效应带动了成本和价格的下行,但加盟制快递申诉率不断下降,逼近直营快递。

义乌是电商重镇,这一地区出件量绝大多数是电商件,义乌快递单价是电商件终端全口径价格的典型代表,从2017年的8.7元/件下降至2019年上半年的3.9元/件,而同期高端件、商务件的代表顺丰的单价维持在23元附近。

2013.4-2019.3加盟制快递企业有效申诉率

数据来源:公开资料整理

2018年快递企业前五大客户营收占比

数据来源:公开资料整理

三、电商平台崛起

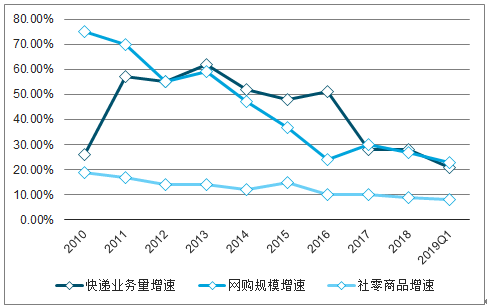

电商下半场,中西部、三四线城市、农村地区的电商红利刚刚开始。通过渠道下城,拼多多的高增长成为快递增长的新动力,未来预计将持续拉动行业高增长。

快递增速与网购及社零增速

数据来源:公开资料整理

两快递需求端以电商为主,而中国电商在中西部、三四线城市、农村需求的爆发下,潜力仍然很大。

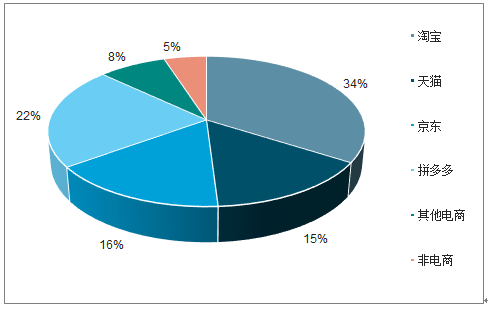

2018年快递全行业业务量来源占比(亿件)

数据来源:公开资料整理

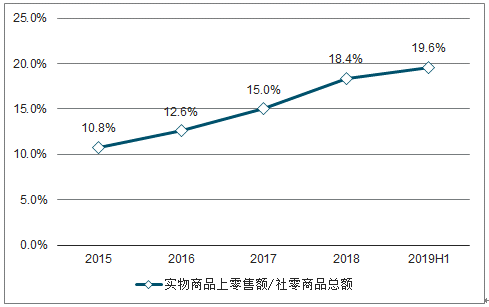

实物商品网上零售额/社零商品总额

数据来源:公开资料整理

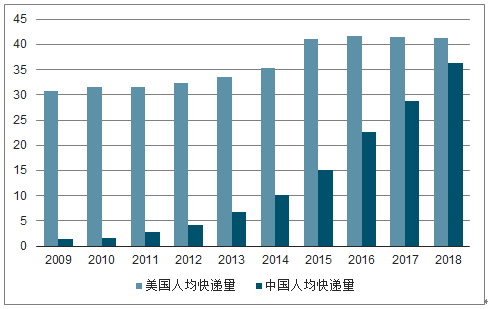

2018年,一线城市人均快递量已经远超美国,而中西部地区快递业务量虽然快速增长,但人均量距离东部差距明显,未来空间值得期待。

2007-2018年中美人均快递量对比

数据来源:公开资料整理

四、行业发展趋势

将社会消费品零售总额按品类进行分拆,除去汽车、石油等短期难以电商化,或即使电商化也无法被快递运输的消费品,剩下的产品占比则为电商渗透率的理论上限,即50%以上。假设2018-2025年7年社零商品总额复合增速为7%,2025年30%的社零商品为网购,由此计算,2025年网购商品金额为18.35万亿元,较2018年增长161%,假设电商客单价不变,相应的2025年中国快递包裹数将为1323亿件,折合未来7年网购的复合增速为14.7%。龙头公司份额提升将带来明显高于行业的复合增长率。

社零总额结构

数据来源:公开资料整理

快递公司的成本结构中固定成本占比低,现金保本点仅略低于盈亏平衡点,按照可变成本成本加成定价原则,在行业集中度大幅提升之前,每年的价格下行以单位成本下行和部分企业的利润空间为限。而龙头公司之间,单件成本差异和利润差异存在,2018年百世集团单件快递毛利仅0.14元,因此价格战是有底线的。

龙头公司之间,单件成本差异和利润差异存在

成本拆分(元) | 韵达 | 申通* | 中通 | 圆通 | 百世 |

单件总成本 | 1.23 | 3.18 | 1.06 | 3.03 | 3.09 |

单件面单成本 | 0.002 | 0.05 | 1.06 | 0.03 | 1.48 |

单件中转成本 | 1.22 | 1.44 | 1.64 | ||

其中:网点中转费 | - | - | - | 0.4 | - |

其中:运输费 | 0.83 | 0.83 | 0.68 | 0.8 | 0.87 |

其中:操作费 | 0.39 | 0.61 | 0.38 | 0.44 | 0.61 |

单件派送成本 | - | 1.69 | - | 1.37 | 1.61 |

单件总毛利 | 0.49 | 0.52 | 0.69 | 0.42 | 0.14 |

单件扣非净利 | 0.29 | 0.33 | 0.49 | 0.27 | - |

单件EBITDA | 0.51 | 0.6 | 0.72 | 0.47 | - |

单件经营性现金流净额 | 0.53 | 0.51 | 0.52 | 0.35 | - |

数据来源:公开资料整理

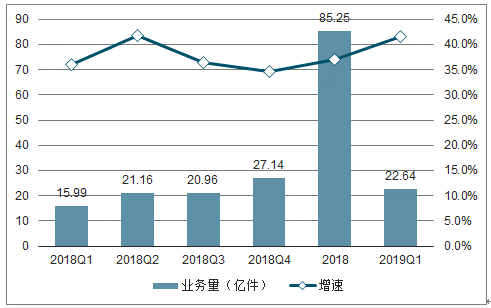

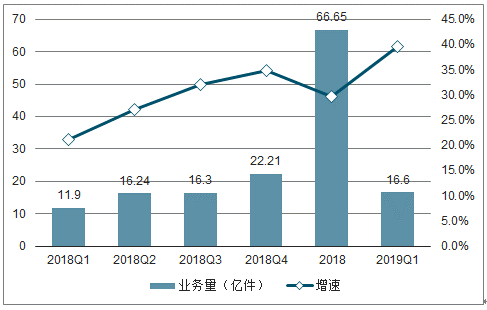

2018Q1-2019Q1年中通快递业务量及增速

数据来源:公开资料整理

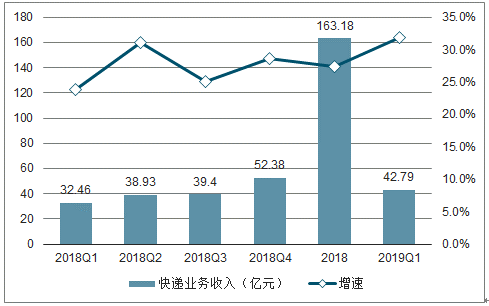

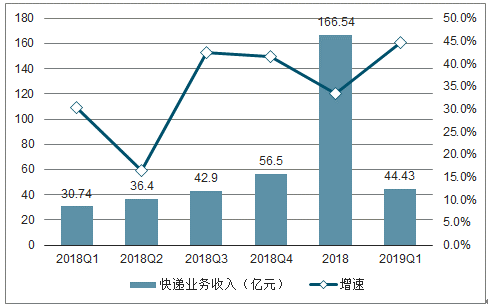

2018Q1-2019Q1中通快递业务收入及增速

数据来源:公开资料整理

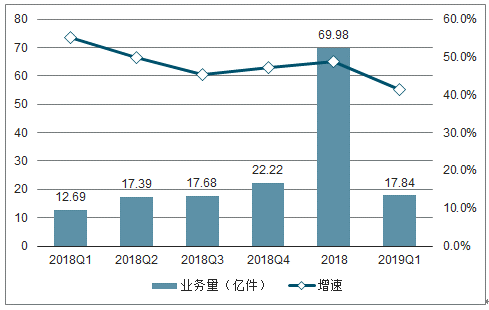

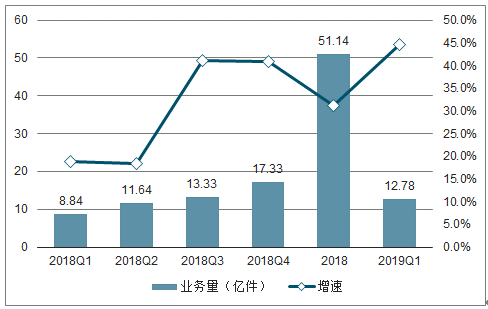

2018Q1-2019Q1韵达快递业务量及增速

数据来源:公开资料整理

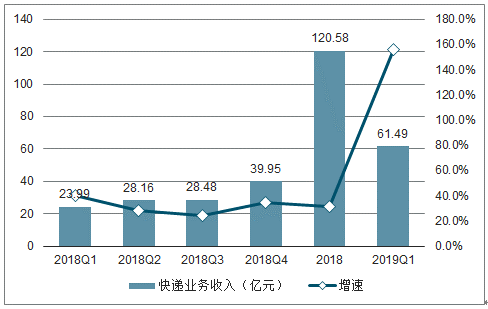

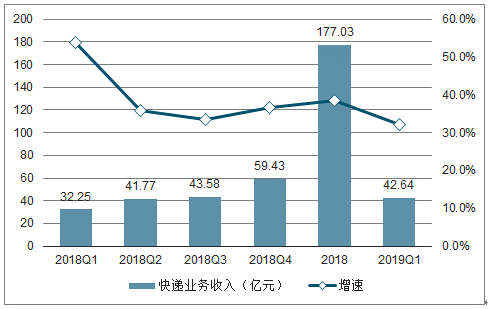

2018Q1-2019Q1韵达快递业务收入及增速

数据来源:公开资料整理

2018Q1-2019Q1圆通快递业务量及增速

数据来源:公开资料整理

2018Q1-2019Q1圆通快递业务收入及增速

数据来源:公开资料整理

2018Q1-2019Q1申通快递业务量及增速

数据来源:公开资料整理

2018Q1-2019Q1申通快递业务收入及增速

数据来源:公开资料整理

2018Q1-2019Q1百世快递业务量及增速

数据来源:公开资料整理

2018Q1-2019Q1百世快递业务收入及增速

数据来源:公开资料整理

2018Q1-2019Q1顺丰快递业务量及增速

数据来源:公开资料整理

2018Q1-2019Q1顺丰快递业务收入及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国快递服务行业市场全景评估及发展趋势预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询