一、供给端

目前箱板瓦楞纸行业集中度较低,前三大纸企(玖龙、理文、山鹰)2018年合计产能2109万吨,占全行业产能6722万吨的31%。一方面,箱板瓦楞纸龙头纸企纷纷扩建产能旨在快速提升市占率,全国布点挤出区域性中小产能,例如玖龙2018-2019年在辽宁、广东、福建、重庆合计扩建产能210万吨,山鹰纸业计划2019-2020年在湖北扩建产能220万吨。另一方面,浆纸系纸企希望把握箱板瓦楞纸需求增长机遇,纷纷投建箱板瓦楞纸项目,例如太阳纸业2018年达产80万吨新产能、博汇纸业2019年投产150万吨新产能。短期内新增产能的密集投放,对于行业供需格局形成一定压力。

2019年箱板瓦楞纸行业在建产能达到1095万吨,已投产325万吨(单位:万吨)

地区 | 省份 | 纸厂名称 | 年产能 | 目前状态 |

华南 | 广东省 | 东莞玖龙纸业 | 60 | 计划2019年三季度投产 |

福建省 | 泉州玖龙纸业 | 35 | 计划2019年二季度投产 | |

华东 地区 | 山东省 | 山东博汇纸业 | 75* | 年产75万吨项目已于2019年3月8日投产 |

山东博汇纸业 | 75* | 已于6月2日运转,生产箱板纸和石膏护面纸 | ||

山东华迈纸业 | 80 | 预计2019年10月份投产 | ||

山东美洁纸业 | 20* | 2019年2月已试产 | ||

山东美洁纸业 | 20 | 预计2019年下半年投产 | ||

山东临沂华星纸业 | 20 | 计划2019年投产 | ||

浙江省 | 浙江金励纸业 | 30 | 计划2019年9月份投产 | |

浙江和泓环保纸业 | 20* | 瓦楞纸项目已于2019年3月投产 | ||

盐城市凤程纸业 | 20 | 预计2019年投产 | ||

江苏省 | 江苏利民再生资源 | 20* | 1号机6月15日试产成功 | |

江苏利民再生资源 | 30 | 目前2#机正在进行机器安装工作,预计2019年10 月份投产。幅宽5000mm | ||

江苏徐州中兴建平纸业 | 20 | 计划8月新增一条幅宽5600mm生产线 | ||

安徽省 | 安徽省萧县林平纸业 | 40 | 计划新上2条幅宽5600mm箱板纸生产线,新项目 计划2019年下半年投产 | |

华北 地区 | 河北省 | 河北永新纸业 | 50 | 二期预计2019年6月份投产 |

河北汉高科技新材料有限公司 | 20 | 2019年3月份新上2条幅宽4200mm瓦楞纸生产 线已试产,目前处于停机状态 | ||

唐山顺发纸业 | 20* | 3#机已于6月10日成功出纸 | ||

山西省 | 山西外贸平遥包装 | 30 | 技改产能提升 | |

山西一帆纸业 | 15 | 已立项和开工建设,暂未进设备 | ||

华中地区 | 湖北省 | 山鹰华中纸业 | 50 | 计划2019年9月投产 |

山鹰华中纸业 | 50 | 计划2019年12月投产 | ||

湖北荣成再生科技 | 35* | PM3A机台于2019年5月18日试产 | ||

湖北盛大纸业 | 20 | 计划2019年9月份投入生产 | ||

河南省 | 河南龙源纸业 | 30 | 2019年3月12日已投产 | |

西南地 区 | 云南省 | 云南永兴纸业 | 10 | 预计2019年下半年投产 |

云南宜良红星纸业 | 20 | 延迟到2019年投产、 | ||

贵州省 | 贵州鹏昇纸业 | 60 | 2019年4月份自备电厂已建设成功,生产线计划 10月份试产 | |

东北地 区 | 辽宁省 | 沈阳玖龙纸业 | 60 | 二期39#线计划2019年二季度投产 |

黑龙江 | 黑龙江龙德纸业 | 50 | 预计2019年投产 | |

西北地 区 | 陕西省 | 西安惠宁纸业 | 30 | 计划于2019年投产 |

新疆 | 新疆东盛祥纸业 | 10* | 2019年5月16日试机成功 |

数据来源:公开资料整理

二、需求端

国内需求不足,社零额低位徘徊,包装纸需求疲软。居民收入增速放缓与房价过高的挤出效应使得居民社零增速放缓;加之外部经济环境变化,出口需求减少,外销型企业对包装需求大幅缩减。2018年4月以来国内社零额总额同比增速保持个位数增长,且逐月呈现阶梯式回落趋势。加之2019年纸价持续下跌,下游二级厂和三级厂库存较往年显著降低,纸厂需求明显承压。

2010-2022年中国经济增速进入换挡期

数据来源:公开资料整理

2018年4月以来社零额增速均在个位数徘徊

数据来源:公开资料整理

三、价格端

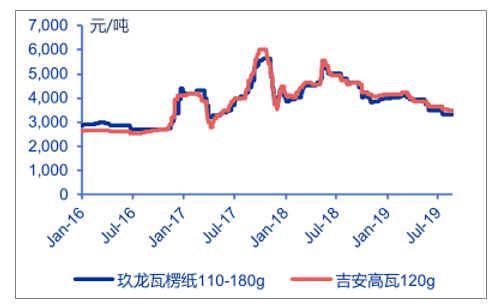

受产能集中投放压力及下游需求持续低迷影响,3月中旬起玖龙多次带头降价,多数纸厂实单价格跟跌,至4月中旬箱板纸均价已累计下跌约300元/吨。4月中旬起,纸企通过停机、发提价函等措施使得纸价暂时性企稳。到5月初,受中美贸易摩擦,外贸订单减少影响,5月中旬起箱板瓦楞纸价格再次全面下跌。受5月底多家纸厂宣布停机计划影响,6月箱板瓦楞纸价格止跌企稳。由于下游需求低迷,纸厂库存逐步累积,7月起龙头纸厂再次带头下调出厂价50-150元/吨。玖龙牛卡纸140-175g(广东地区)3月以来累计下跌950元/吨,下跌18.1%;玖龙瓦楞纸110-180g(广东地区)3月以来累计下跌700元/吨,下跌19.4%。

箱板纸出厂价年后累计下跌700-950元/吨

数据来源:公开资料整理

瓦楞纸出厂价年后累计下跌700-800元/吨

数据来源:公开资料整理

四、下半年展望

箱板瓦楞纸大量在建产能仍在推进,全年产能扩张压力仍存,且当前箱板瓦楞纸市场仍十分分散,2018年CR3仅31%,龙头对市场的定价影响力欠佳。而宏观经济内外承压,需求转好迹象尚不明朗,预计下半年箱板瓦楞纸供需格局仍将承压。

从中长期看,伴随宏观经济持续增长,箱板瓦楞纸需求将长期增长,逐步消化本轮新增产能,供需格局将得到逐步改善。当前瓦楞纸行业集中度仍低,大量中小纸厂存在使得行业竞争无序,伴随大厂产能扩张,中小产能出清,集中度有望持续提升,竞争格局逐步改善。

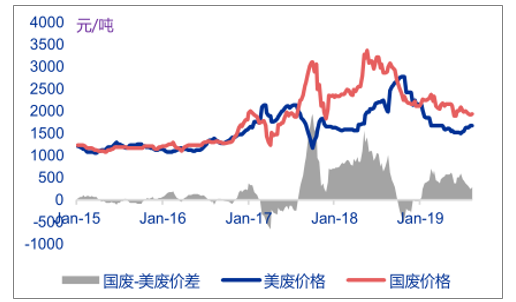

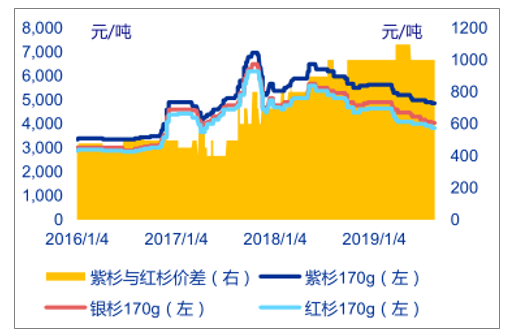

龙头纸厂凭借成熟的海外建厂经验,投建海外废纸浆线,打造原材料成本优势,同时保证高端箱板纸外废供应。外废提供原材料成本优势。受国内外废政策收紧影响,外废配额预计将在2020年底完全归零,国废供给紧张将推动国废价格大幅上涨。海外建设外废浆厂将保证纸厂低价美废原材料供应,且可免征25%美废关税。外废保证高端箱板纸原材料供应。由于美废多为原生木浆制纸,而国废均为再生纤维制纸,国废所含纤维质量显著低于美废,美废为高端箱板瓦楞纸的必选原材料。例如,山鹰纸业海盐基地所产克重同为170g的紫杉、银杉、红杉原材料中美废含量分别为66%、23%和9%,其出厂价也依次降低,2019年紫杉含税售价持续高于红杉含税售价约1000元/吨。

外废持续具有成本优势

数据来源:公开资料整理

2019年紫杉与红杉价差保持1000元/吨

数据来源:公开资料整理

太阳纸业老挝废纸浆项目投产,打造行业外废浆厂标杆;山鹰纸业海外废纸浆项目积极推进。太阳纸业:2018年7月公告将在老挝建设40万吨废纸浆线,所产废纸浆版运回国内基地以满足国内箱板瓦楞纸原材料需求,该废纸浆线已于2019年5月顺利投产。假设使用老挝废纸浆的成品纸售价可提涨400元/吨,在国废价格为1900元/吨,美废价格为185美元/吨,对应人民币兑美元汇率为7.05时,老挝40万吨废纸浆项目将贡献净利弹性1.70亿元。山鹰纸业:在海外已搭建成熟的废纸回收渠道,并于今年收购欧洲WPT废纸回收商,进一步完善废纸回收渠道;2018年收购美国凤凰纸业,改建废纸浆生产线,以保证国内外废需求;在废纸来源国建设废纸浆线即可降低运输成本,同时可降低生产基地限制外废进口的政策风险。

在当前国外废价格体系下,老挝废纸浆项目净利弹性1.70亿元

老挝废纸浆弹性测算(亿元) | 国废价格(元/吨) | |||||

1700 | 1900 | 2100 | 2300 | 2500 | ||

美废价格(美元/吨) | 175 | 1.27 | 1.93 | 2.59 | 3.25 | 3.91 |

185 | 1.04 | 1.7 | 2.36 | 3.02 | 3.68 | |

195 | 0.81 | 1.47 | 2.13 | 2.79 | 3.45 | |

205 | 0.57 | 1.23 | 1.89 | 2.55 | 3.21 | |

215 | 0.34 | 1 | 1.66 | 2.32 | 2.98 | |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国废纸浆行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国瓦楞纸行业市场现状调查及投资趋势研判报告

《2026-2032年中国瓦楞纸行业市场现状调查及投资趋势研判报告》共十四章,包含2025年中国瓦楞纸设备产业市场运行态势分析,2026-2032年中国瓦楞纸产业发展趋势预测分析,2026-2032年中国瓦楞纸产业投资前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询