一、2019年Q1计算机营业收入增速下滑,归母净利润增长明显提速

1、营业收入增速下滑,行业标的分化更加明显

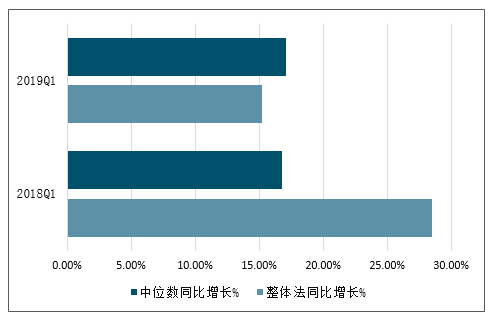

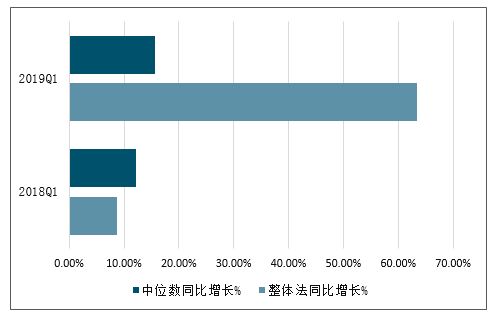

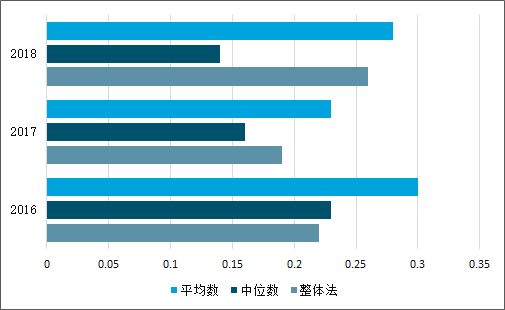

2019年一季度计算机行业共实现营业收入1346.53亿元,同比增长15.25%,较去年同期28.49%的营收增速相比下降了13.23个百分点;按照中位数法,2019年一季度的营业收入增速为17.10%,较去年同期16.80%的营收增速相比上升了0.30个百分点。整体法增速降幅较大,但中位数法增速基本企稳,反映出行业标的质量的持续分化。

2019年一季度计算机行业营业收入增速情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电子计算机行业市场评估及投资前景评估报告》

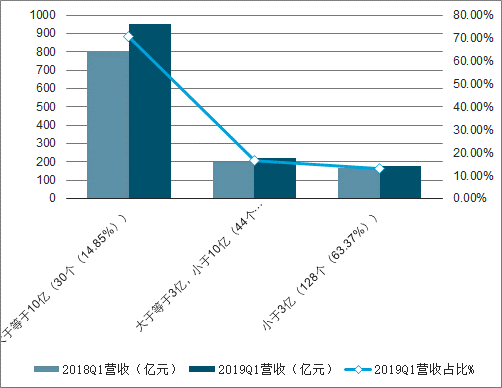

按照2019年一季度的营业收入规模划分,大规模标的(营收大于等于10亿)共30个标的,占比14.85%;中等规模标的(营收大于等于3亿且小于10亿)共44个标的,占比21.78%;小规模标的(营收小于3亿)共128个标的,占比63.37%。其中,仅占比14.85%的大规模标的贡献了2019一季度70.52%的营收,高于行业15.25%的整体增速2.84个百分点,但较去年同期增速下降了13.09个百分点。

2019Q1计算机行业分规模营收及占比情况

资料来源:公开资料整理

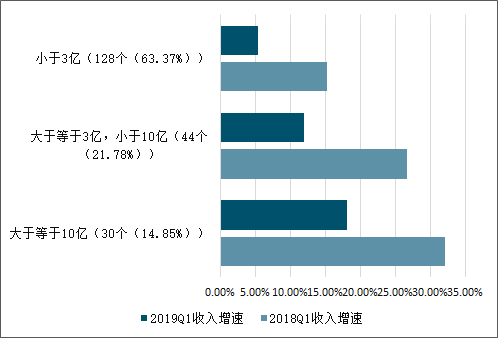

2019Q1计算机行业分规模营收表现对比

资料来源:公开资料整理

虽然短期承压,但是分析A股现有计算机板块还有一些细分领域属于“幸存者”赛道,主要包括政府端的公安信息化和企业端的SaaS、信息安全。其中,信息安全覆盖政企两个市场,但在新政策带动下企业市场的弹性预期更为明显。另外,5G是下半年持续加速的领域,考虑到计算机行业相关标的较少(主要为网络可视化、边缘计算等)。

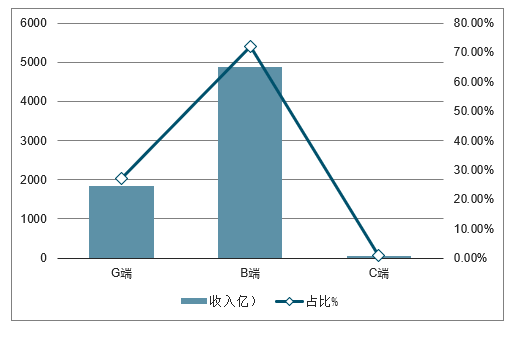

A股市场按照下游客户领域划分,主要收入来源为政府和企业端。2018年收入中约27%来自政府端,72%来自企业端,不到1%来自个人端。

那么,从下行压力角度看,企业端的向下空间显然要大于政府端。进一步考虑,to-G厂商收入的源头来自政府预算,虽面临整体收紧的趋势,但在信息化等方面一般仍是较高优先级的方向;to-B厂商收入主要是企业IT的投入,一方面容易受企业盈利能力的下降而有所放缓,另一方面企业也存在加大信息化建设来提升效率、精简人力的动力。

计算机行业收入及占比

数据来源:公开资料整理

2018年分计算机行业收入拆分示例

数据来源:公开资料整理

2、计算机2019年Q1归母净利润增长明显提速

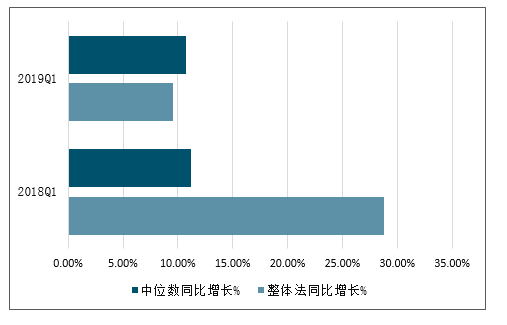

2019年一季度计算机行业共实现归母净利润69.64亿元,同比上升63.32%,较去年同期8.75%的归母净利润增速相比有大幅度的上升;按照中位数法,2019年一季度的归母净利润增速为15.73%,较去年同期12.21%的归母净利润增速相比也有提升,上升的幅度低于整体法增速。归母净利润整体法增速和中位数法增速均较去年同期有所上升,体现出2019年计算机Q1的获利能力整体增强。

2019年一季度计算机行业归母净利润情况

资料来源:公开资料整理

2019年一季度计算机行业共实现扣非归母净利润25.05亿元,同比下降9.51%,较去年同期28.75%的扣非归母净利润增速相比下降了38.27%;按照中位数法,2019年一季度的扣非归母净利润增速为10.73%,较去年同期11.16%的扣非归母净利润增速相比下降了0.44个百分点。扣非归母净利润的整体法增速和中位数法增速均出现下降,且与归母净利润增速明显背离,反映出2019年一季度非经常损益对归母净利润的影响较大,且计算机行业整体的实际经营盈利能力有所下降。具体的,归母净利润增速与扣非归母净利润增速相差较大的主要原因在于同方股份、思维列控、航天信息等公司持有的交易性金融资产产生的公允价值变动收益较去年有大幅度提升。

2019年一季度计算机行业扣非归母净利润情

数据来源:公开资料整理

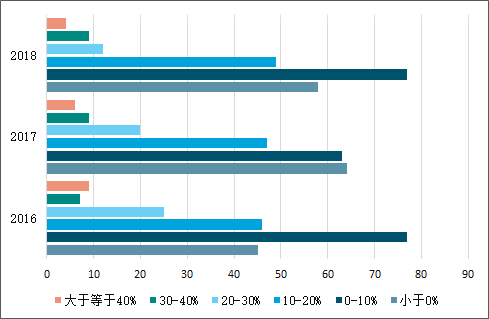

过去三年时间内,计算机公司整体销售净现率有所下降。总共209家公司中,净现率为负的企业从2016年的45家上涨到2018年的58家,同比增加了28.9%(6.2pct);比率高于20%的企业数量则从41家下降到25家,同比减少了39.0%(7.7pct)。因此,整体上行业的回款能力是变差的。这既意味着行业收入质量有所降低,也意味着公司仍需要通过融资等手段才更能保持较高的增长。

2016~2018计算机公司销售净现率分布变化

数据来源:公开资料整理

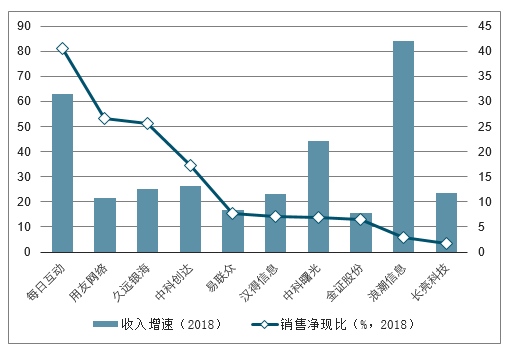

按照2016~2018每年(1)收入增速均大于15%、(2)销售净现率递增的标准筛选,存在10家符合条件的公司(见图表34)。其中基本上都是细分领域的龙头或领军企业,如用友网络、中科创达、汉得信息、中科曙光等。如果按照每年(1)收入正增长、(2)销售净现率持续高于20%的标准,则包括数据港、中新赛克、顶点软件、深信服、恒生电子(2016年收入同比持平)、佳发教育等公司。因此,如果说龙头地位对公司质地有一定代表性,那么其现金流表现也应是较好的或持续改善的。

收入持续增长且销售净现比改善的公司

数据来源:公开资料整理

每股经营现金流回升。在剔除次新股后的202家公司中,按照整体法、中位数和平均值法比较,2016~2018年行业每股经营现金流基本呈现出触底回升的趋势。而从具体分布上来看,每股经营现金流为负的公司从2017年的61家下降到55家,同比减少9.8%(3.0pct);大于0.5元/股的公司数量从41家上升到46家,同比增加12.2%(2.5pct)。分布略有改善,较均值变化小,因此可以理解为各段中公司数量变化较小但表现向分段上限一侧倾斜。在销售净现比走弱的基础上,每股现金流有所改善与行业营收提升相关(19Q1营收增长15.4%带动现金流同增14.2%),可能也与融资渠道的畅通有关。

2016~2018计算机公司每股经营现金流均值变化

数据来源:公开资料整理

2016~2018计算机公司每股经营现金流分布变化

数据来源:公开资料整理

2018年每股经营现金流靠前的公

- | 公司 | 每股经营现金流(元) | 市值(亿) |

1 | 紫光股份 | 3.3370 | 535.04 |

2 | 深信服 | 2.3398 | 358.38 |

3 | 中新赛克 | 2.1190 | 95.51 |

4 | 泛微网络 | 1.9484 | 97.34 |

5 | 智莱科技 | 1.7400 | 53.70 |

6 | 拉卡拉 | 1.7300 | 233.77 |

7 | 太极股份 | 1.6388 | 122.64 |

8 | 数据港 | 1.5931 | 65.91 |

9 | 恒生电子 | 1.5168 | 526.46 |

10 | 思维列控 | 1.4239 | 115.38 |

11 | 德赛西威 | 1.3379 | 125.13 |

12 | 久远银海 | 1.2793 | 54.51 |

13 | 宝信软件 | 1.0995 | 295.48 |

14 | 用友网络 | 1.0800 | 622.78 |

15 | 航天信息 | 1.0685 | 430.05 |

16 | 数字认证 | 1.0664 | 50.04 |

17 | 万兴科技 | 1.0621 | 40.46 |

18 | 浪潮信息 | 1.0319 | 312.77 |

19 | 同花顺 | 0.9825 | 470.72 |

20 | 中科曙光 | 0.9814 | 351.38 |

资料来源:公开资料整理

二、计算机行业科创板的机会

1、稀缺性标的

再看长期机会,2018年推荐的“核心科技”领域继续看好,主要是指芯片(通用芯片、AI芯片、通讯芯片、物联网芯片等)和系统软件(操作系统、数据库、基础软件等)两大板块。2019年中期,科创板的推出成为这些领域中较成熟企业登陆资本市场的重要选择,也为二级市场提供了可以直接参与的标的。

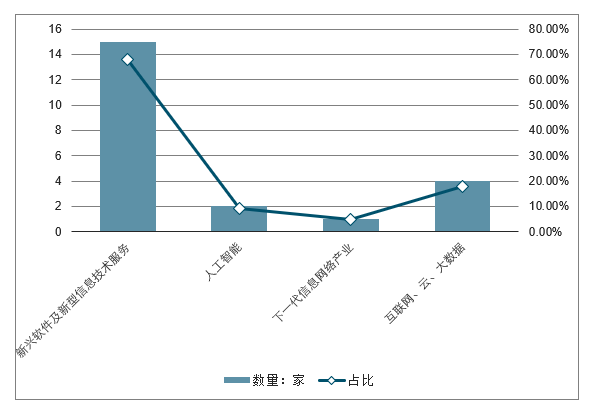

计算机行业科创板已受理公司一览首先梳理了截止6月21日已受理申请的计算机行业公司情况。和计算机行业相关的领域主要是“新一代信息技术产业”,进一步细分后有22家典型的行业公司。

科创板计算机企业占比较多

数据来源:公开资料整理

已受理22家计算机公司

数据来源:公开资料整理

22家计算机行业涉及的四大领域明细

数据来源:公开资料整理

目前受理申报的公司中近三年营收平均在2~5亿元的居多(占41%),其次为1~2亿元(占36%)。复合增长率方面,绝大多数公司增速在10%以上,其中近四成超20%。另外,国盾量子三年CAGR略降。

22家公司三年平均营收规模分布

数据来源:公开资料整理

22家公司三年营收CAGR明细

数据来源:公开资料整理

净利润方面,近7成公司年均利润在1000~5000万,亿元规模的有2家,分别为金山办公(2.2亿)和虹软科技(1.1亿)。平均亏损的一家为优刻得,但2017~2018年均为盈利,且利润规模在7000~8000万元规模。增速方面,大部分公司增速超过30%。少数公司因基数较小导致CAGR结果偏大,如安恒信息、山石网科2016年净利润分别为78万、118万,若按扣非后口径计算其CAGR分别为56%、114%。

22家公司三年平均净利规模分布

数据来源:公开资料整理

22家公司三年净利CAGR排名

数据来源:公开资料整理

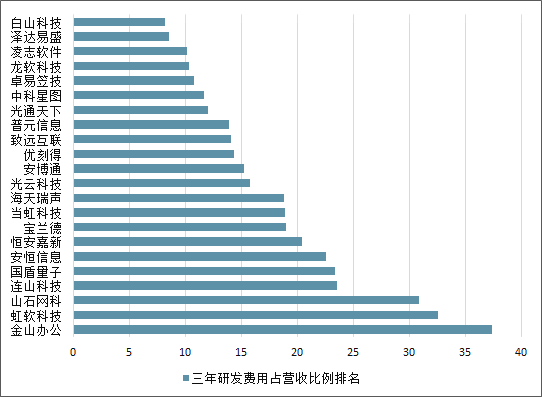

由于有科创板定位和研发投入考核指标,各家公司的研发费用占比都属于较高水平,大部分超过10%,半数超过15%。

22家公司近三年研发费用占营收比例排名

数据来源:公开资料整理

2、“新类型”公司以稀缺性大概率吸金

在上述计算机公司和潜在的拟申请科创板公司中,新类型的公司值得关注,主要包括:(1)填补现有A股计算机行业产业空白的公司,如金山办公是少有的基础软件企业;(2)细分领域具有稀缺性的公司,如中科星图、虹软科技等。其中,中科星图是GIS领域典型标的,目前上市公司中可比企业主要是超图软件一家及谷歌(GoogleEarth)。虹软科技是计算机视觉公司,具有商汤科技、旷视科技等未上市AI独角兽企业相似的属性,现有A股公司要么侧重于安防等下游应用,要么来自算法和产品的收入体量还较小。

新类型公司由于具备稀缺性,具有天然的行业领先特性,并且少有已上市公司的估值天花板,因此上市初期吸金效应较大,质地好的公司在市场认知充分后甚至会进一步上涨,估值水平成为行业标杆。

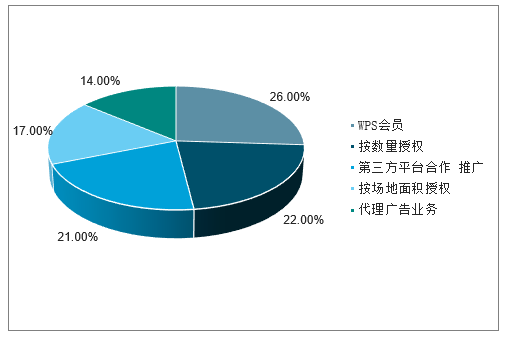

金山办公2018年营收结构

数据来源:公开资料整理

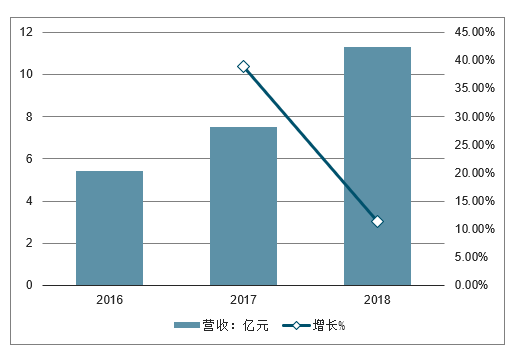

金山办公近三年营收增长情况

数据来源:公开资料整理

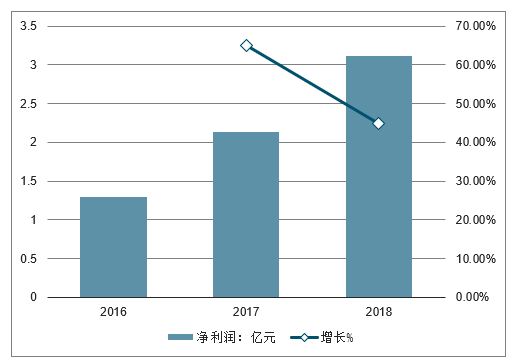

金山办公近三年净利润增长情况

数据来源:公开资料整理

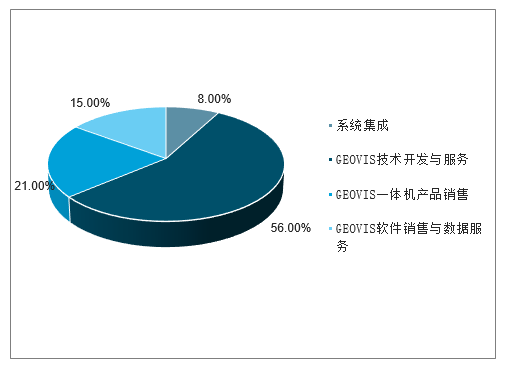

2018年中科星图营收结构

数据来源:公开资料整理

中科星图近三年营收增长情况

数据来源:公开资料整理

中科星图近三年净利润增长情况

数据来源:公开资料整理

2018年虹软科技营收结构

数据来源:公开资料整理

2016-2018年中国虹软科技营收增长情况

数据来源:公开资料整理

2016-2018年中国虹软科技净利润增长情况

数据来源:公开资料整理

3、已有类型新上市公司仍看重业绩

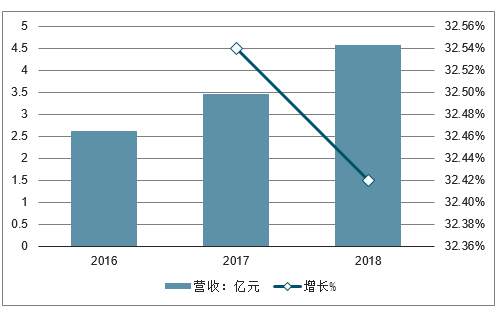

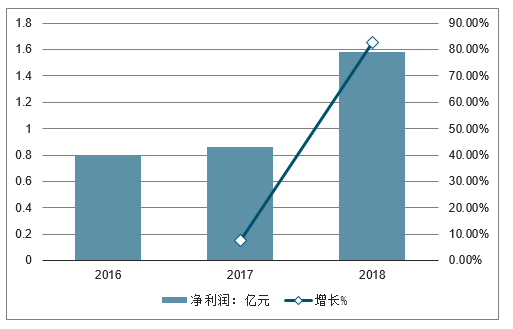

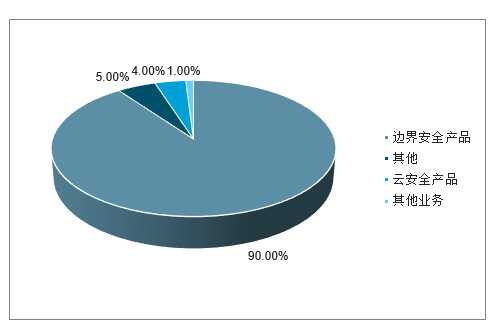

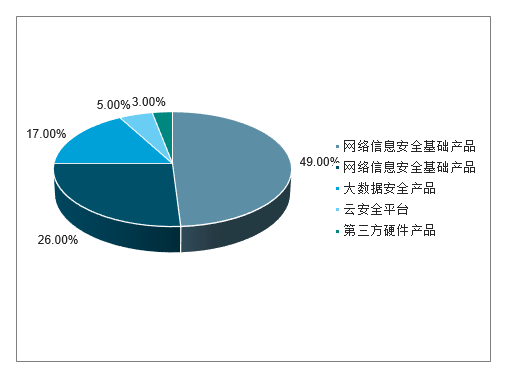

还有一些潜在标的业务模式较传统,属于已有类型的企业在新的交易板块上市。例如信息安全领域的山石网科、安恒信息、恒安嘉新等。这些公司的收入来源主要还是网络安全硬件产品和服务等

2018年山石网科营收结构

数据来源:公开资料整理

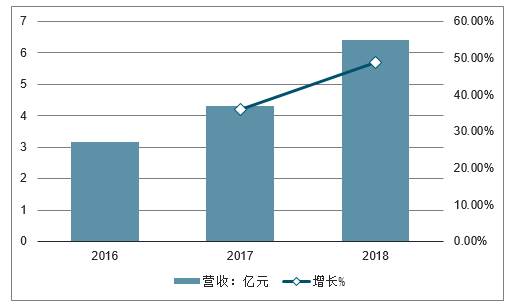

2016-2018年中国山石网科营收增长情况

数据来源:公开资料整理

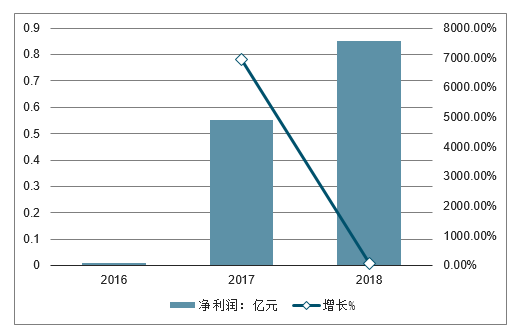

2016-2018年中国山石网科=净利润增长情况

数据来源:公开资料整理

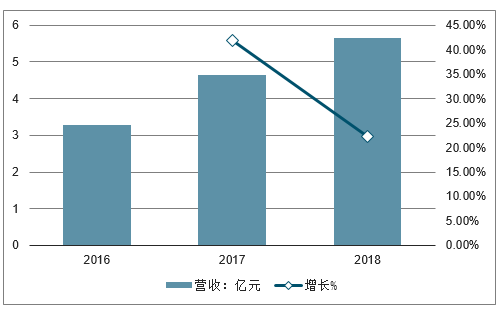

2018年安恒信息营收结构

数据来源:公开资料整理

2016-2018年中国安恒信息营收增长情况

数据来源:公开资料整理

2016-2018年中国安恒信息净利润增长情况

数据来源:公开资料整理

安全行业内的厂商有华为、奇安信、天融信、深信服、迪普科技、启明星辰、绿盟科技、新华三、派拓网络、飞塔公司、CheckPoint、蓝盾股份、北信源、任子行等。其中多家公司已在A股上市,对应2019年PE大致在40倍左右。

例如,安恒信息参照2019年初最近一次股权转让的估值为30亿元,2018年有0.84亿元净利润,对应PE(2018)为36X左右,符合现有估值体系。

信息安全上市公司估值

数据来源:公开资料整理

已有类型的公司发行价将基本体现价值,提出短期资金面影响因素,其估值水平将基本符合行业水平,随着2019年业绩届时浮出水面,中期决定公司股价的还是业绩为主

三、投资建议与个股观点

行业建议:长线看好里程碑事件影响力,短线精耕不下车基于前述判断,核心科技国产化的道路是一条科技长征路,但已进入急行军阶段。

目前国产化的渗透率还有限,其实软硬件国产化的这条赛道可类比于移动互联网发展的早期:里程碑性质事件(如某款芯片、操作系统的推出、量产)在原有格局下可能是被认为补充性产品,在新格局下影响力则将被重估。预期里程碑事件将持续落地,对行业景气度的提振效应将超过以往。

因此对行业整体的投资建议是不下车、逐步加码,估值压制因素存在时正是上车的时机,而上车的方向则在幸存者赛道、在科创板新类型企业。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国计算机行业市场现状分析及发展趋向研判报告

《2026-2032年中国计算机行业市场现状分析及发展趋向研判报告》共八章,包含2026-2032年中国计算机行业市场需求分析及预测,计算机行业重点企业经营状况分析,2026-2032年计算机行业投资方向与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询