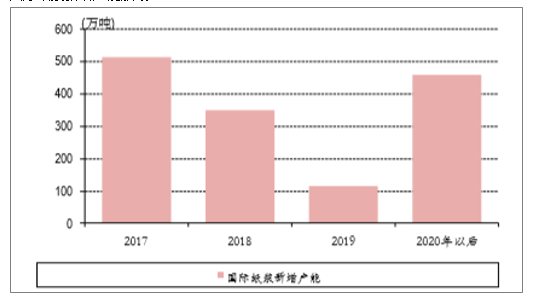

一、从长期层面,木片资源呈趋紧状态

从长期层面,木片资源呈趋紧状态,经历了17/18年的扩产后,19年国际纸浆新产能增加放缓,大型浆厂新产能明显减少,阔叶浆没有新产能,针叶浆和化机浆19年有约110万吨的新产能,全球纸浆新产能增加供给有限。因此若需求能够逐渐走出18年的异常状态,恢复到17年水平,行业供需格局仍有改善。

国际纸浆新增产能放缓

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国针叶木的木片或木粒行业市场全景调研及投资前景预测报告》

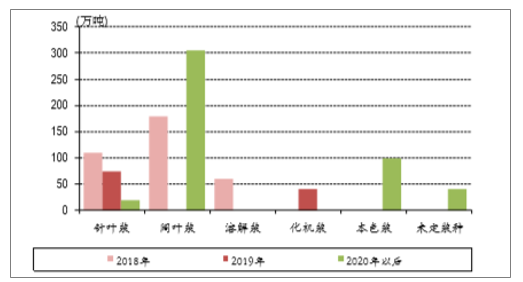

分浆种新增产能情况

数据来源:公开资料整理

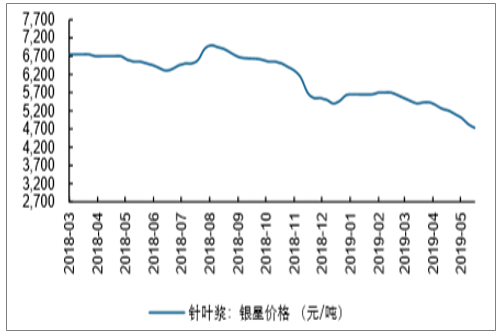

二、上半年浆价超预期下跌

中国近60%木浆依赖进口,外盘浆价直接决定国内生活用纸企业生产成本。当前时点,判断海外浆价或仍以弱势盘整为主,难以出现类似17-18年间的上涨行情,主因:1)下游需求偏弱,目前全球经济仍处于复苏期,整体需求依然偏弱;同时,无论欧洲或中国木浆库存,均处于历史高位;2)浆企及下游纸企盈利分化背景下,下游对于提价接受度低:外盘木浆价格虽然相比前期高点已经下跌约10%-20%,不过,浆企盈利依然处于历史较高水平,海外木浆龙头试图通过限产/转产等方式支撑当前高盈利,考虑行业集中度并未到达寡头垄断格局,木浆联盟的议价能力有限。

内盘针叶浆价格

数据来源:公开资料整理

内盘阔叶浆价格

数据来源:公开资料整理

年初对于浆价走势判断为浅“V”型,中国和欧元区的需求低于预期,上半年浆价超预期下跌,目前仍有一定下跌空间。Q3是国内文化纸传统淡季,中国需求处于阶段低点,预计Q3需求和价格探底的可能较大,下半年库存压力减小后浆价有望企稳回升。

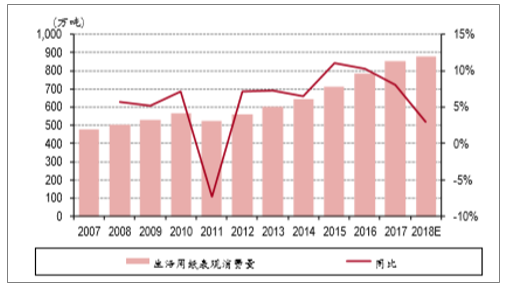

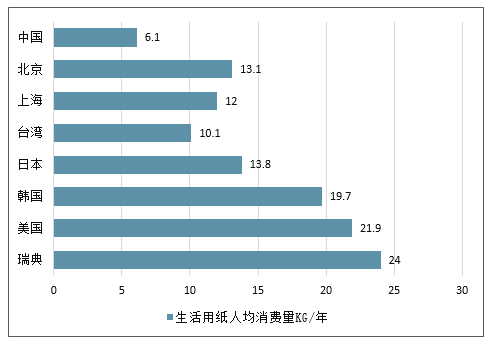

需求层面来看,生活用纸需求稳健,过去5年中,生活用纸消费量平均增长8.6%,18年预计仍然维持3%左右,是唯一保持增长的纸种。从长期空间上来看,中国人均生活用纸消费量17年达到6.1kg/年,达到世界平均水平,但与欧美20kg以上的年消费量仍有很大差距,国内北京、上海等地达到13kg/年,但是中西部省份仍然只有4kg/年左右的消费量,随着二三线城市消费升级,国内的生活用纸消费量还有很大潜力。

中国生活用纸消费量与同比增速

数据来源:公开资料整理

生活用纸消费量对比

数据来源:公开资料整理

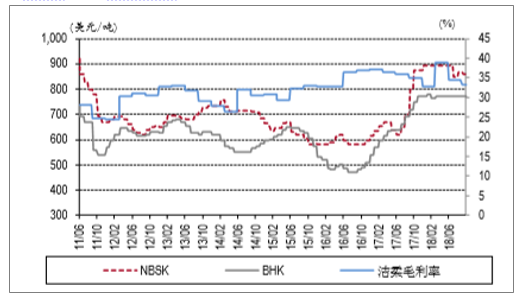

木浆在生活用纸成本中占比约60%,以生活用纸35%的毛利率为例,浆价变动10%,影响毛利率约4%。欧美国家生活用纸集中度比较高,CR4达到65%以上,生活用纸价格走势较为平稳,与浆价波动关系不大,盈利能力与木浆呈现明显的反向关系。国内生活用纸集中度CR4约35%,价格走势波动也较小,以中顺洁柔为例,毛利率与木浆价格呈现一定的反向关系。

中顺洁柔毛利率与浆价走势

数据来源:公开资料整理

美国生活用纸价格与浆价走势关系不大

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)