一、废纸利用情况近些年有所下降

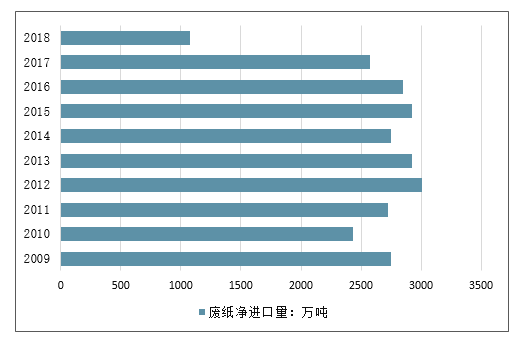

2018年全国废纸回收总量4964万吨,较上年增长-6.07%,废纸回收率48%,废纸利用率64%,2009~2018年废纸回收总量年均增长率3.39%。

2009-2018年中国废纸回收利用情况分析

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国废纸行业市场需求预测及投资未来发展趋势报告》

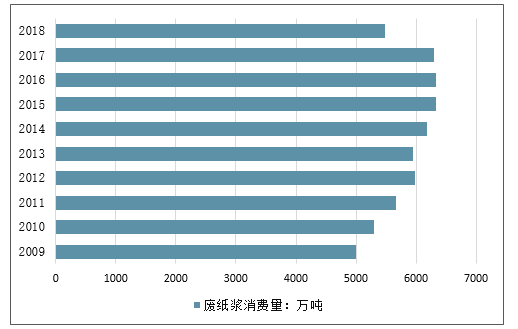

2009-2018年中国废纸回收利用情况分析

数据来源:公开资料整理

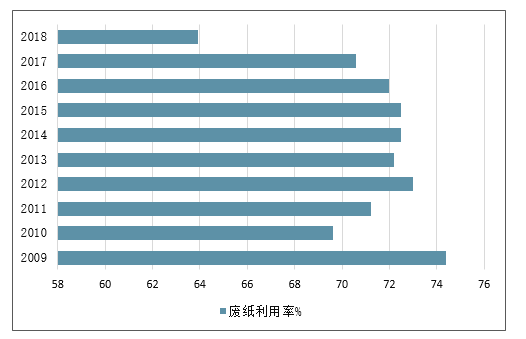

2009-2018年中国废纸回收利用情况分析

数据来源:公开资料整理

2009-2018年中国废纸回收利用情况分析

数据来源:公开资料整理

2009-2018年中国废纸回收利用情况分析

数据来源:公开资料整理

二、废纸价格走势分析

2018年进口废纸1703万吨,全年相较17年减少870万吨。17年全年消耗废纸浆6300万吨,18年废纸进口的减少相当于减少了724万吨废纸浆,占总需求的11.5%,但是由于需求的下降,箱板瓦楞纸产量下降10%,基本抵充了废纸原材料的减少,预期中的原材料短缺情况并未出现,使得旺季纸价和废纸价格走势不达预期。

我国纸浆产品进口依存度从2008年的12.93%飙升至2018年的23.39%,其中废纸浆进口依存度更是超过50%。废纸浆是废纸在回收后经过分类筛选、温水浸涨,被重新打成纸浆以期再次利用的纸浆。它是我国造纸的重要原材料。如今,在限制外废进口的形势下,废纸进口量不断减少,废纸浆的进口量也

在不断加大,有的大型纸企甚至在海外投资建设再生浆线,把废纸加工成废纸浆再进口到国内。

纸浆进口一度低迷这一惨淡景象在2019年迎来好转。2019年1-2季度中国纸浆进口量逐渐增长,增长了 26.04%。2019年3月底我国共进口废纸浆8.28万吨,较去年同期增长395.81%。2019年7月中国纸浆进口量为258万吨,同比增长36.4%;进口金额为1653百万美元,同比增长7.6%。而根据国务院文件,政府将力争于2020年年底实现固体废物零进口,这势必会大大增加废纸浆的进口需求。

废纸价格受到需求不振和进口原料管控的双重影响,波动较纸价明显更大,上半年整体呈震荡下行趋势。19年前8批额度已经下发837万吨,根据2020年底禁止进口的时间表,今年是禁止进口的倒数第二年,下半年下发的额度预计将非常有限。前5月废纸进口502万吨,相对于去年减少了96万吨,减少尚不明显。如果下半年下放的节奏明显放缓,进口量将明显减少。国内废纸回收量提升空间有限,假设贸易战缓和,出口需求恢复情况下,废纸供需在Q3后期需求旺季到来时将有望偏紧。废纸价格有望走强。

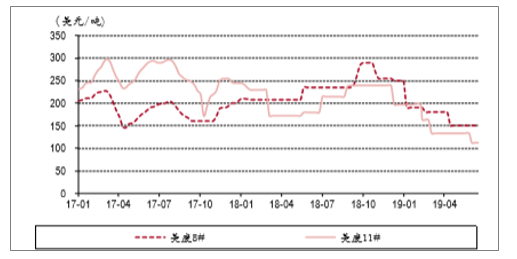

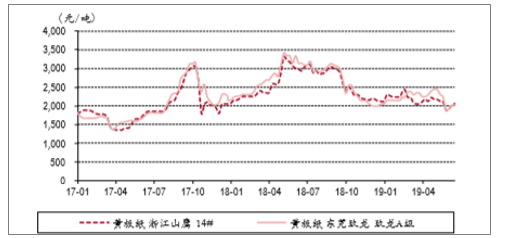

美废价格走势

数据来源:公开资料整理

国废价格走势

数据来源:公开资料整理

进口废纸额度逐年减少

数据来源:公开资料整理

2018年纸及纸板进口622万吨,较上年增长33.48%;纸浆进口2479万吨,较上年增长4.51%;废纸进口1703万吨,较上年增长-33.79%;纸制品进口18万吨,较上年增长-5.26%。

2018年进口纸及纸板、纸浆、废纸、纸制品合计4822万吨,较上年增长-11.18%,用汇302.12亿美元,较上年增长15.67%。进口纸及纸板平均价格为888.99美元/吨,较上年平均价格增长-1.36%;进口纸浆平均价格为795.31美元/吨,较上年平均价格增长22.99%;进口废纸平均价格为252.03美元/吨,较上年平均价格增长10.33%。

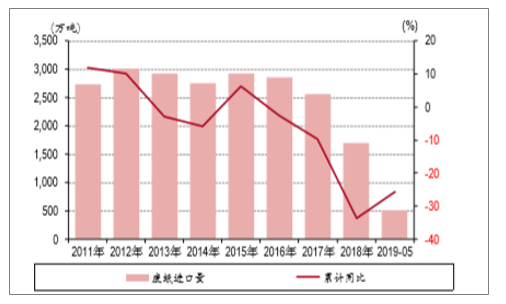

废纸进口量减少

数据来源:公开资料整理

三、需求偏弱,纸价与盈利承压

全年禁止洋垃圾加速推进,废纸进口料持续收紧。国务院最早2018年6月发布《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》,提出全面禁止洋垃圾入境,力争2020年底前基本实现固废零进口。本次生态环境部继续明确这一目标,预计未来将通过:1)加速固体废物污染环境防治法修订,从法律上全面限制洋垃圾入境;2)推动国际公约对塑料废物管控;3)加强对固体废物加工利用企业环境监管,保障固废规范性使用。从发放公司看,行业TOP3依然牢牢近60%额度,从前七批看,玖龙/山鹰/理文获批额度分别为249/112/106万吨,占外废额度总量30.1%/13.5%/12.9%;相比2018年占比变动-4.1pct/+0.3pct/-2.5pct。

外废政策加速收紧

数据来源:公开资料整理

外废价格优势持续体现

数据来源:公开资料整理

外废审批额度(废纸)

公司名称 | 2019(第七批)外废获批额度(万吨) | 2018外废获批额度(万吨) | 2017外废获批额度(万吨) | 2016外废获批额度(万吨) | 2015外废获批额度(万吨) | 2019进口额度占全国审批总额度比重 | 2018进口额度占全国审批总额度比重 | 2017进口额度占全国审批总额度比重 | 2016进口额度占全国审批总额度比重 | 2015进口额度占全国审批总额度比重 |

玖龙纸业 | 249 | 638 | 804 | 1070 | 1252 | 30.1% | 34.2% | 29.6% | 28.0% | 23.4% |

玖龙纸业(东莞)有限公司 | 132 | 331 | 431 | 546 | 692 | - | - | - | - | - |

玖龙纸业(河北)有限公司 | 9 | 22 | - | - | - | - | - | - | - | - |

玖龙纸业(重庆)有限公司 | 17 | 50 | - | - | - | - | - | - | - | - |

玖龙纸业(天津)有限公司 | 27 | 70 | 96 | 160 | 200 | - | - | - | - | - |

玖龙纸业(沈阳)有限公司 | 2 | 6 | 29 | 15 | 8 | - | - | - | - | - |

玖龙纸业(泉州)有限公司 | 8 | 20 | 40 | 44 | 40 | - | - | - | - | - |

玖龙纸业(太仓)有限公司 | 54 | 139 | 208 | 306 | 312 | - | - | - | - | - |

理文造纸 | 106 | 286 | 381 | 533 | 714 | 12.9% | 15.4% | 14.0% | 13.9% | 13.4% |

重庆理文造纸有限公司 | 4 | 10 | 13 | 21 | 72 | - | - | - | - | - |

江西理文造纸有限公司 | 4 | 8 | 14 | 25 | 57 | - | - | - | - | - |

江苏理文造纸有限公司 | 33 | 99 | 122 | 156 | 161 | - | - | - | - | - |

东莞理文造纸厂有限公司 | 14 | 36 | 50 | 66 | 90 | - | - | - | - | - |

广东理文造纸有限公司 | 52 | 134 | 182 | 265 | 335 | - | - | - | - | - |

山鹰纸业 | 112 | 246 | 333 | 305 | 358 | 13.5% | 13.2% | 12.3% | 8.0% | 6.7% |

山鹰国际控股股份公司 | 59 | 105 | 141 | 176 | 186 | - | - | - | - | - |

浙江山鹰纸业有限公司 | 32 | 86 | 115 | 129 | 173 | - | - | - | - | - |

福建省联盛纸业有限责任公司 | 21 | 55 | 77 | - | - | - | - | - | - | - |

核发总量 | 827 | 1,864 | 2,713 | 3,822 | 5,347 | - | - | - | - | - |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国废纸行业市场全景调研及发展趋向研判报告

《2024-2030年中国废纸行业市场全景调研及发展趋向研判报告》共十一章,包含2023年中国废纸回收行业竞争格局分析,废纸行业领先企业经营形势分析,2024-2030年中国废纸行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询