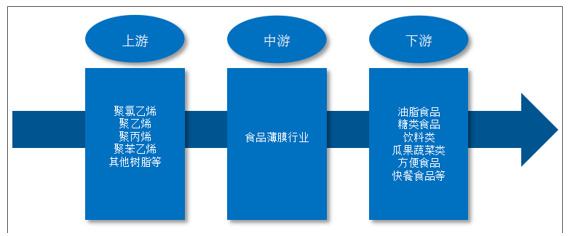

食品薄膜行业上游主要是原材料,当前食品薄膜以塑料类薄膜为主,因而原材料主要有聚氯乙烯、聚乙烯、聚丙烯、聚苯乙烯以及其他树脂等。食品薄膜的应用范围十分广泛,几乎在各种食品领域都能看到其应用。主要应用范围有糖类食品、水煮食品、蒸煮食品、快餐食品、饮料和瓜果蔬菜等领域。

食品薄膜行业产业链

资料来源:智研咨询整理

目前包装薄膜市场,主要是行业巨头占据着主导地位,比如Amcor公司、贝里塑料公司、杜邦帝人薄膜、Graphics包装控股公司、西格玛塑胶公司、美国陶氏以及Taghleef Industrial等;国内食品薄膜行业企业主要分布在长三角地区和珠三角地区。2013年我国食品薄膜行业产量358.8万吨,到2018年国内食品薄膜行业产量达到了449.4万吨。

2013-2018年中国食品薄膜行业产量情况

资料来源:智研咨询整理

目前,我国食品薄膜行业正处于发展阶段,但由于行业壁垒相对较低,导致行业企业数量众多,普遍规模较小。

我国食品薄膜市场部分生产商及品牌名一览

企业名称 | 品牌名 |

脱普日用化学品(中国)有限公司 | 妙洁 |

安徽天添塑业有限公司 | 宜洁(yekee) |

上海克林莱塑料有限公司 | 克林莱 |

旭化成塑料(上海)有限公司 | 旭包鲜 |

苏州市洁达化工塑料有限公司 | 洁成 |

四川鸿昌塑胶工业有限公司 | 美丽雅 |

茶花现代家居用品股份有限公司 | 茶花 |

上海丽芙家居用品有限公司 | 新鲜生活 |

福州云蕊日用品有限公司 | 云蕾 |

辽宁东盛塑业有限公司 | 笑妈妈 |

桐城市天平朝晖家居用品有限公司 | 天平朝晖 |

桐城市欣欣塑业有限公司 | 润欣、塑洁 |

上海可爱可日用品有限公司 | 可爱可 |

新疆康润洁环保科技股份有限公司 | 康润洁 |

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国食品薄膜行业竞争格局及投资前景预测报告》数据显示:国内食品薄膜厂按照性质分类可大体分为:国企背景、上市公司以及私营企业。在这三类中,国企背景的膜厂最少,产能也最少,并且多为较为落后的生产线,企业盈利困难。上市公司约十家,但多数上市公司在经营BOPP的同时也涉及其他领域,并且在高端膜的开放上已经走到了其他膜厂的前面。国内食品薄膜厂占据主导的还是私营企业,尤其是近几年个别膜厂产能扩张非常迅速,私营企业产能比重已经超过了80%。

2018年部分企业塑料薄膜产品营收对比

资料来源:智研咨询整理

由于食品薄膜其独特的优良特性,如优异的物理力学性能,好的化学稳定性,质轻,加工成型性好,外形美观、容易着色等,被广泛应用于食品包装领域且市场需求量逐年呈上升趋势。2013年我国食品薄膜行业消费量238.8万吨,到2018年国内食品薄膜行业消费量达到了287.4万吨。

2013-2018年中国食品薄膜行业消费量统计

资料来源:智研咨询整理

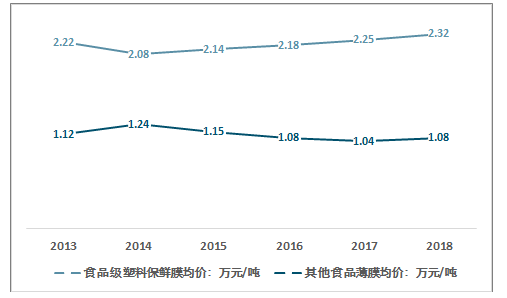

总的来看,由于食品薄膜行业产品种类众多,不同材质的价格差异较大,对产品拉伸性,透气性,透光性等要求较高的食品级塑料保鲜膜领域,产品市场价格较高,而常用于外包装的BOPP、PE等材料的其他食品薄膜均价产品价格相对较低。

2013-2018年中国食品薄膜行业产品平均价格走势

资料来源:智研咨询整理

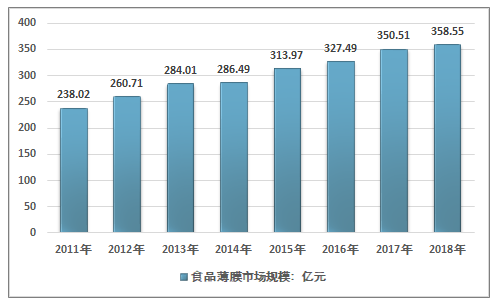

受益于中国经济持续快速的发展所带来的消费升级,大批购买力较强的中高消费阶层人数开始迅速增加,居民整体的食品消费水平和消费意愿得到了大幅度提升,并对食品包装产品的美观、安全等方面有更高的要求,食品薄膜市场规模呈现出进一步增长的趋势。2018年我国食品薄膜行业市场规模358.55亿元,同比2017年的350.51亿元增长了2.29%,近几年我国食品薄膜行业市场规模情况如下图所示:

2012-2018年中国食品薄膜行业市场规模情况

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食品薄膜行业市场竞争态势及发展趋向分析报告

《2026-2032年中国食品薄膜行业市场竞争态势及发展趋向分析报告》共十章,包含中国食品薄膜行业重点企业分析,2026-2032年中国食品薄膜的发展前景及趋势,中国食品薄膜行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国食品薄膜行业全景速览:食品塑料保鲜膜占比持续提升,私营企业产能占比超过80%[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)