一、电池片的发展情况

电池片技术发展迅速,层出不穷。电池片按硅片种类可分为单晶电池片和多晶电池片,单晶根据衬底掺杂元素不同分为P型电池和N型电池。传统单晶和多晶电池主要技术路线为铝背场技术(Al-BSF),P型单晶的新型技术主要是PERC技术,N型单晶的新型技术包括PERT、HJT、IBC等路线。

单晶硅电池片的主要工艺

类型 | 掺杂元素 | 多子/(少子) | 电池片工艺 | 流行程度 |

P型 | 硼元素 | 空穴(电子) | Al-BSF,PERC | PERC为当前最主流 |

N型 | 磷元素 | 电子(空穴) | PERT、HJT、IBC | 未来趋势 |

资料来源:智研咨询整理

PERC电池扩产迅速,已成为目前量产最主流的技术路线。PERC电池优势,1)效率高:高效P-PERC单晶电池产业化转化效率均值达到22%,普遍达到21.5-22.5%,体现很好的性能优势。2)超额收益明显:2018年PERC单晶硅电池片利润率较高,具备超额收益;3)存量产线设备改动小:传统产线只需要增加PECVD等背面镀膜钝化设备,就能实现PERC工艺;4)新线设备投资额下降:PERC电池线产线设备实现进口替代,单GW设备投资额下降,促进PERC电池片的大规模扩产。

二、中国单晶电池片出货量情况

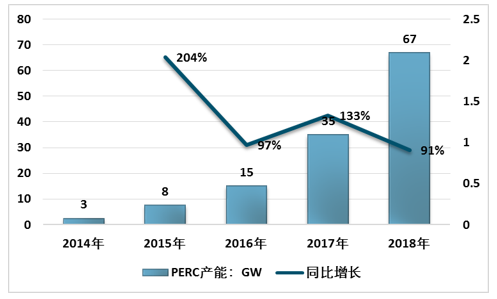

单晶电池片产能快速释放,PERC市场份额逐步扩大,渗透率持续提升。

产能端:2018年底PERC产能达到67GW,占当年电池片总产能128GW的52.3%。2019年上半年,PERC总产能达99.8GW。预计2019年PERC电池产能为110GW,占比全年电池片总产能170GW的64.7%。

2014-2018年全国PERC产能及增速统计

资料来源:PVInfolink、智研咨询整理

未来PERC电池扩产速度或将放缓,2019年上半年我国PERC电池片出货量达51GW,同比增加30.8%。预计2019年全年PERC电池片的出货量可达到95GW。

三、国内单晶电池片产能分布及扩产计划

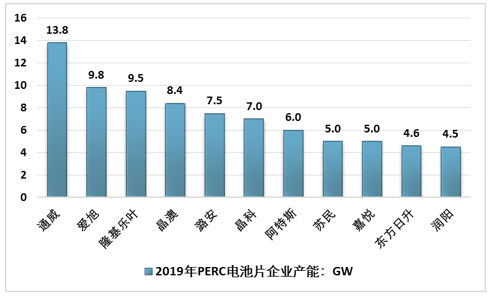

PERC电池片厂商的扩产高峰已过,但存在产能释放惯性。2019年上半年国内电池片的龙头厂商如通威、隆基、鑫悦、爱旭等均宣布扩产高效单晶电池片,累计扩产产能达40GW,并纷纷针对HJT、双面PERC、166mm大尺寸电池技术进行技改和扩产,以应对高效电池片市场需求量的快速增长。

2019年我国PERC电池片厂商产能预测情况

资料来源:智研咨询整理

电池片产能较为集中,龙头效应明显。2019年上半年主要电池厂商扩产计划集中在单晶电池片和高效晶硅电池片领域,预计通威将扩产14.1GW产能,且2019年H2将分别投入生产,继续领跑单晶硅片生产;隆基、爱旭等分别投产4.25GW和3.8GW单晶电池,中来扩产2.1GW单晶电池,并改进工艺为双面高效电池。预计2019年产能集中释放后,通威、润阳、乐叶3家生产商的产能增加至10GW以上,爱旭预计扩产至9.8GW,预计2019年底,主要供应商产能CR10可达61.1%。

2019年主要电池片厂商扩产计划

企业名称 | 投资项目 | 产能规模(GW) | 投资领域 | 投资进度 | 投资地点 |

隆基股份 | 年产3GW单晶电池项目 | 3 | 单晶电池 | 预计2020年上半年逐步投产 | 宁夏 |

通威 | 年产1.25GW单晶电池项目 | 1.25 | 单晶电池 | 预计2020年8月达到设计产能 | 马来西亚 |

通威 | 合肥二期2.3GW高效晶硅电池项目 | 2.3 | 高效晶硅电池片 | 项目主体工程已全部完成 | 安徽 |

通威 | 合肥8GW高效晶硅电池项目 | 8 | 高效晶硅电池片 | 项目开工 | 安徽 |

通威 | 成都四期3.8GW高效晶硅电池项目 | 3.8 | 高效晶硅电池片 | 2019年3月启动,11月投产 | 四川 |

钧石能源 | 10GW异质结电池生产线项目 | 10 | 异质结电池 | 7月25日签署《战略合作框架协议》 | - |

爱旭 | 166高效双面PERC电池厂 | 3.8 | 166mm大尺寸电池 | 7月在天津基地正式下线 | 天津 |

嘉悦新能源 | 2.5GW高效PERC光伏电池项目 | 2.5 | 高效PERC电池 | 7月底项目投产仪式举行 | 安徽 |

智锐能源 | HDT高效太阳能5GW生产基地 | 5 | 异质结电池 | 2月19日举行开工建设(一期规模2GW) | 福建 |

中来 | N型单晶双面高效太阳能电池二期项目 | 2.1 | N型单晶双面高效电池 | 2019年7月全面投产 | 江苏 |

资料来源:智研咨询整理

四、PERC电池片大幅扩产,单晶硅片需求快速增长

单晶硅电池片增产,单晶硅片供不应求。预计2019年PERC电池全年产量为95GW,按单片电池功率为5.3W计算,共需要180亿片单晶硅片。

根据智研咨询发布的《2019-2025年中国电池片行业市场现状分析及投资前景预测报告》数据显示:2018 年硅片总产量 107.1GW,其中单晶硅片产量为 49GW;2019 年上半年硅片总产量 63GW,其中单晶硅片产量 37GW,占比 58.7%。

2013-2019 年上半年我国硅片产业总产量

资料来源:CPIA、智研咨询整理

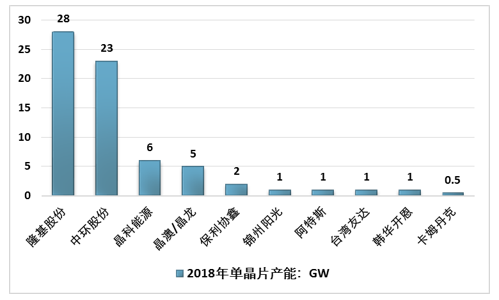

2018 年隆基和中环单晶硅片产能分别为 28GW和 23GW,合计占比单晶硅片总产能的 70.8%。预计未来仍会大幅扩产,规划持续落地,成为扩产的主力第一梯队。

2018 年底单晶硅片的产能分布图

资料来源:CPIA、智研咨询整理

隆基和中环公司是单晶硅片的两大龙头公司,2018年底全年单晶硅片产能分别为34.83亿片和29.2亿片,平均每月产量为2.9亿片和2.4亿片,8月产量分别为5.3亿片和3.56亿片,分别扩产83%和48%,根据各自公司的扩产规划,预计2020年一季度的月产量隆基和中环分别能扩增为7.6亿片/月和4亿片/月。在如此扩产的预期下,单晶硅片仍呈供需紧平衡的态势。

2019-2020年中国各企业单晶硅片产量(万片)

企业名称 | 8月产出货量(万片/月) | 2020年Q1月产出预计值(万片/月) |

隆基股份 | 53,000 | 76,000 |

中环股份 | 35,600 | 40,000 |

保利协鑫 | 10,500 | 10,500 |

晶科能源 | 11,000 | 24,000 |

高佳股份 | 6,000 | 6,000 |

晶澳 | 13,000 | 16,000 |

锦州阳光 | 4,300 | 5,000 |

京运通 | 1,000 | 4,000 |

大海 | 400 | 400 |

环太集团 | 200 | 2,000 |

天合光能 | 1,300 | 1,300 |

合计 | 136,300 | 185,200 |

资料来源:智研咨询整理

五、单晶高效电池片发展方向

先进工艺持续进步,均基于单晶硅片基底。电池片的发展趋势是光电转化率不断提升的过程,单面PERC、双面PERC技术是铝背板技术的创新与发展,逐步挤占传统单晶和多晶电池的铝背板技术(BSF),HJT、IBC等技术与传统技术差异较大,目前处于方兴未艾的阶段,等待产业链成本下降带来大规模应用的新机遇。以上先进工艺均以单晶硅片为基础,长远增加对单晶硅片(包括N型和P型)的需求。

电池片工艺技术发展迅速

电池片工艺 | 技术描述 | 单晶硅片类型 | 主要生产商 |

BSF工艺 | PN结制备完成后,在硅片的背光面沉积一层铝膜,称为铝背场电池 | P型单晶和P型多晶 | 大多数厂家 |

P-PERC工艺 | P型硅片的基础上利用特殊材料在电池片背面形成钝化层作为背反射器,增加长波光的吸收,同时增大PN极的电势差 | P型单晶 | 隆基、通威、爱旭 |

N-PERT工艺 | 在PERC电池钝化层基础上进行全面扩散加强钝化效果 | N型单晶 | 英利、航天机电、LG |

HJT工艺 | 具有本征非晶层的异质结,在电池片里同时存在晶体和非晶体的硅,非晶体能更好实现钝化效果 | N型单晶 | 钧石、智锐 |

TopCon工艺 | 在电池背面制备一层超薄氧化硅,与沉积的硅薄层共同制备钝化接触结构 | N型单晶 | LG、中来、天合、国家电投 |

IBC工艺 | 把正负电极都置于电池背面,减少正面电极反射光带来的能量损失 | N型单晶 | 天合、晶澳、海润 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国N型TOPCON电池片行业市场现状调查及投资潜力研判报告

《2026-2032年中国N型TOPCON电池片行业市场现状调查及投资潜力研判报告》共十章,包含2021-2025年中国N型TOPCON电池片行业上下游主要行业发展现状分析,2026-2032年中国N型TOPCON电池片行业发展预测分析,N型TOPCON电池片行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询