全球来看,钛资源储量最为丰富的国家是澳大利亚,尤其是高品位金红石的储量在全球占近 50%;我国钛资源储量丰富,但主要以低品位的钛铁矿为主,而高品位的金红石储量相对较低。近年来,我国工业化、城镇化建设的不断推进以及建筑、交通、水利等基础设施建设的持续投入,推动砂石建材、冶金、煤炭等基础工业对石材和固体矿物的需求不断增长,带动了矿机装备市场的快速发展。

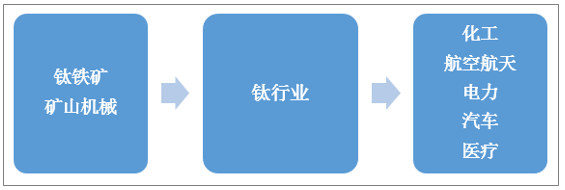

钛产业下游市场应用非常广泛,包括化工、航空航天、电力、体育、船舶、医药、冶金等等。其中化工和航空航天占据了钛产业50%以上的市场份额。

钛行业产业链结构:

资料来源:智研咨询整理

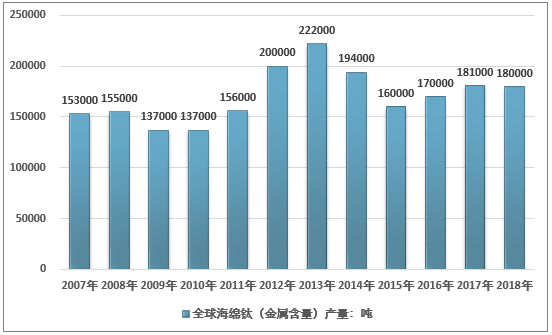

全球海绵钛储量估计超过了29.3万吨。2018年全球海绵钛产量18万吨,较2017年产量略微下降。

2007-2018年全球钛(金属含量)产量走势图

资料来源:USGS、智研咨询整理

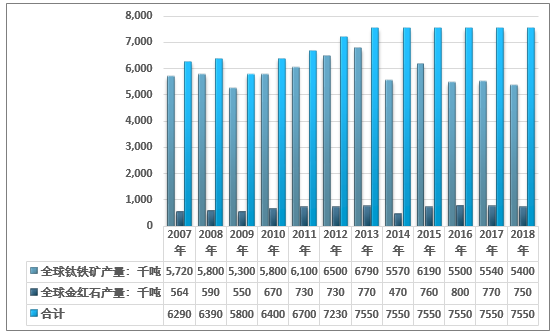

资料显示,2018年世界钛精矿的产量为755.0万。产量比较多的国家主要有南非、澳大利亚、中国、莫桑比克、加拿大、肯尼亚等。全球钛矿最大的生产商是英国的力拓(Rio Tinto),主要拥有加拿大、南非和马达加斯加三个生产基地,其他产量比较大的生产商还有澳大利亚的伊鲁卡(Iluka)、南非的艾克斯罗(Exxaro)和美国的克罗诺斯(Kronos)等。由于前6大供应商垄断了全球超过60%的市场份额,易于形成坚固的价格同盟,在一定程度上控制了钛精矿的价格走势。

2007-2018年全球钛精矿产量走势图

资料来源:USGS、智研咨询整理

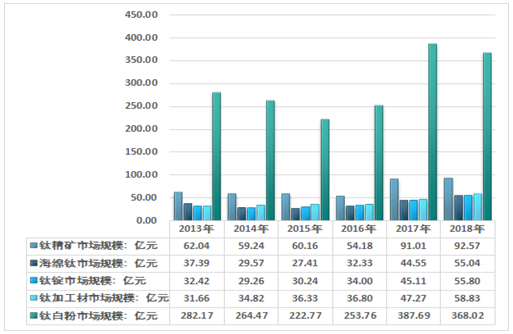

2018年我国钛精矿市场规模92.57亿元,海绵钛市场规模55.04亿元,钛锭市场规模55.8亿元,钛加工材市场规模58.83亿元,钛白粉市场规模368.02亿元。

2013-2018年中国主要钛工业产品市场规模情况

资料来源:智研咨询整理

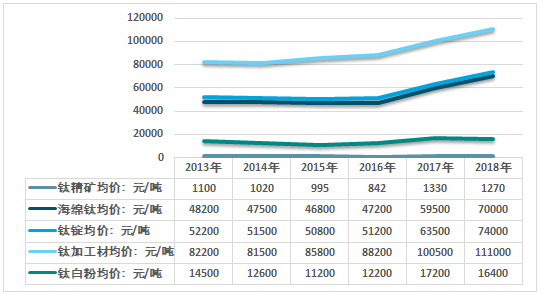

2018年钛精矿市场均价为1270元/吨,海绵钛均价为70000元/吨,同比增长17.65%,钛锭均价为74000元/吨,钛加工材市场均价为111000元/吨,钛白粉均价为16400元/吨。

2013-2018年钛行业市场均价走势图

资料来源:智研咨询整理

我国钛产业经过几十年的快速发展,国内钛产品主要产品产销量都快速增长,如下表所示:

2013-2018年中国钛产业主要产品产量统计

年份 | 钛精矿产量:万吨 | 海绵钛产量:吨 | 钛锭产量:吨 | 钛加工材产量:吨 | 钛白粉产量:万吨 |

2013年 | 339 | 81171 | 62216 | 44453 | 215.5 |

2014年 | 380 | 67825 | 57039 | 49660 | 243.5 |

2015年 | 420 | 62035 | 59736 | 48646 | 232.3 |

2016年 | 390 | 67077 | 66479 | 49483 | 259.7 |

2017年 | 380 | 72922 | 71022 | 55404 | 287 |

2018年 | 420 | 74953 | 75049 | 63396 | 295.4 |

资料来源:智研咨询整理

2013-2018年中国钛产业主要产品消费量统计

年份 | 稀土磁性材料:万吨 | 石油催化裂化材料:万吨 | 尾气净化催化材料:万升 | 储氢材料:万吨 | 发光材料:万吨 | 稀土抛光材料:万吨 |

2019年 | 13.12 | 20 | 6800 | 0.9 | 0.24 | 2.8 |

2020年 | 14 | 20.2 | 7810 | 1 | 0.25 | 2.9 |

2021年 | 14.25 | 21 | 8790 | 1.01 | 0.26 | 3 |

2022年 | 15 | 21 | 9660 | 1.05 | 0.27 | 3 |

2023年 | 15.23 | 22 | 10320 | 1.1 | 0.29 | 3.1 |

2024年 | 16 | 23 | 10860 | 1.15 | 0.31 | 3.1 |

2025年 | 16.88 | 22 | 11180 | 1.18 | 0.33 | 3.3 |

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国钛行业市场专项调研及投资前景分析报告》内容显示,目前,中国钛行业的技术装备己居世界前列,也生产了大量的优质钛合金材料来满足国民经济发展的需要。但是用于大飞机和航空发动机等高端应用的钛合金材料可靠性、批次稳定性较差,导致发动机叶片和风扇盘等关键部件发生蠕变变形,发动机性能下降。无法满足大飞机、发动机及医用人体植入件对钛合金材料的需求。

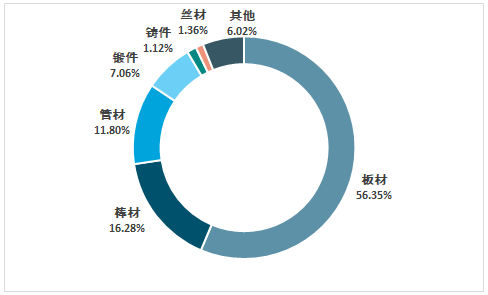

2018年我国钛加工细分产品产量格局

资料来源:智研咨询整理

按照十九大提出的要求,下一步我国钛工业的发展要紧紧把握科技创新这一重要突破口和高质量发展,加快产业转型升级。围绕“中国制造2025”战略,大力拓宽钛材应用范围,不断向行业高端市场迈进,随着装备制造业的转型升级和新材料的研发应用,中国钛产业将在国产大飞机、核电、航空航天、海洋装备等领域,获得更多的发展机遇和新的增长动力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国钛行业发展动态及投资规划分析报告

《2022-2028年中国钛行业发展动态及投资规划分析报告》共十一章,包含中国钛行业优势企业运营分析,2022-2028年中国钛行业投资机会与风险,2022-2028年中国钛行业发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询