2019年初以来餐饮旅游板块涨幅落后沪深300指数,在各大板块中表现位于中上游,当前餐饮旅游板块处于历史估值底部。从改革开放基本国策确定和实行以来,我国开始全面深化改革、不断释放发展动力,经济社会发生了翻天覆地的变化,居民消费结构得以不断改善、升级。面向未来,各领域品质消费升级的趋势将持续。

一、2019上半年餐饮旅游板块出现一定滞涨

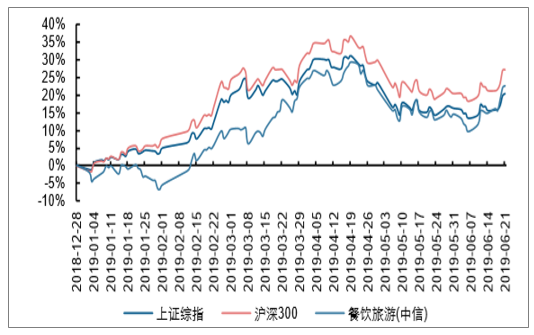

2019年初以来餐饮旅游板块涨幅落后沪深300及上证综指。截至2019年6月21日收盘,中信餐饮旅游指数相对去年底上涨22.5%,跑赢上证综指2.2pct、跑输沪深300指数4.8pct。2019年初至3月中旬餐饮旅游板块涨幅明显慢于大盘;3月中旬至4月下旬出现一定补涨,基本追平上证综指涨幅,但仍落后于沪深300指数;4月下旬至今大盘回调,6月中旬以来跟随大盘反弹累计涨幅超过上证综指。综合年初以来表现来看,餐饮旅游板块仍出现一定滞涨。

2019年初以来中信餐饮旅游指数表现弱于上证综指及沪深300

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国餐饮业行业市场现状分析及投资前景预测报告》

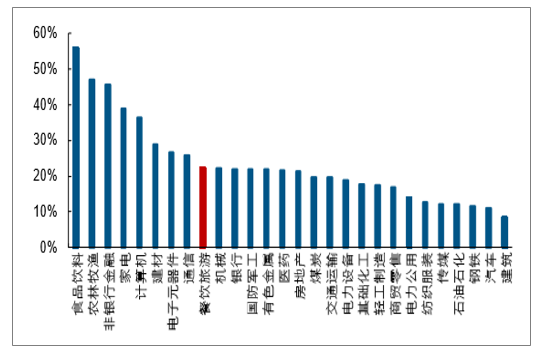

对比各行业涨跌幅来看,餐饮旅游板块位居第9位。年初以来食品饮料、农林牧渔、非银金融等板块涨幅领先,而建筑、汽车、钢铁等板块涨幅落后。餐饮旅游板块涨幅位居第9位,在各大板块中排在中上游水平。

2019年初以来餐饮旅游板块涨幅位居各大行业下游

数据来源:公开资料整理

从子板块表现来看,年初以来免税、酒店、餐饮板块涨幅领先。免税板块中国国旅涨幅41.3%在各大板块中表现最佳,酒店板块及餐饮板块分别上涨16.4%和12.5%,相对2018年表现更佳。其中酒店板块锦江股份相较首旅酒店反弹更为明显;餐饮板块主要受广州酒家上涨带动。出境游板块三家公司股价延续2018年的下行趋势,2019年表现依旧低迷。

免税、酒店及餐饮板块2019年以来表现相对较好

数据来源:公开资料整理

从估值角度看,当前餐饮旅游板块处于历史估值底部。当前板块市盈率(历史TTM_整体法)为29.7X,相对2007年以来的历史中位数41.0X和历史均值43.6X分别折价27.5%和31.8%,处于历史上相对低点位置。

中信餐饮旅游板块当前市盈率低于历史中位数

数据来源:公开资料整理

二、品质生活需求开启消费新时代

从改革开放基本国策确定和实行以来,我国开始全面深化改革、不断释放发展动力,经济社会发生了翻天覆地的变化,居民消费结构得以不断改善、升级。以消费者为核心、满足其美好生活需求的个性化升级的新消费时代正在来临。当前,中国经济表现出健康稳定的态势,第三产业继续对经济增长发挥主导作用;同时国民消费活力吸引各行各业拓展商机,更加丰富、多元的消费选择顺应民意,迎合消费升级社会趋势。

改革开放以来消费升级历程回顾

数据来源:公开资料整理

1、国内消费动力不减,改善性需求稳中有升

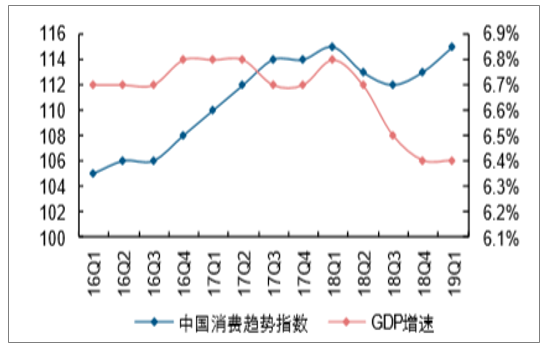

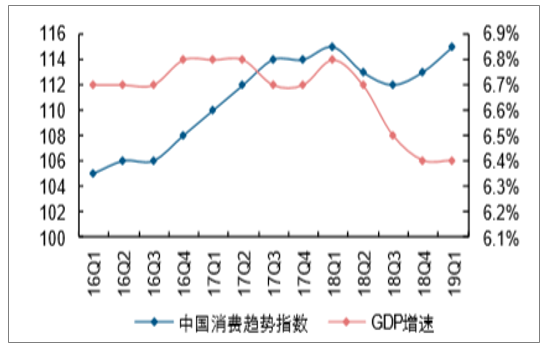

2019年第一季度中国消费趋势指数为115接近历史高位。第一季度国民经济继续运行在合理区间,延续总体平稳、稳中有进的发展态势,为中国消费趋势指数的提升奠定了坚实基础。尼尔森发布了2019年第一季度中国消费趋势指数为115点,较上一季度的113点提升了2个点,接近历史高位。

(1)从不同区域来看:各区域消费趋势指数相对稳定,北部地区近三个季度实现了稳步增长。数据显示,一季度北部消费趋势指数为111,2018年三季度为108点,四季度为109点;东部地区消费趋势指数仍保持高位运行,为124点,与上一季度持平。南部地区和西部地区也实现了小幅上扬,分别为116点和106点。

(2)从不同级别城市来看:二、三线城市消费趋势指数领跑,均高达117点;四线城市紧随其后,为115点,较上季度增长3个点。一线城市增幅明显达到112点,较上一季度增长4个点。农村地区保持稳定,分别为114点。数据显示,消费意愿的逐渐回暖带动了上线城市消费趋势指数的增长,其中一线城市为65点,二线城市为66点,均较上一季度增长5个点。另外,四线城市就业预期和个人经济情况回升明显,分别飙升了8个点和11个点,达到了79点和82点。

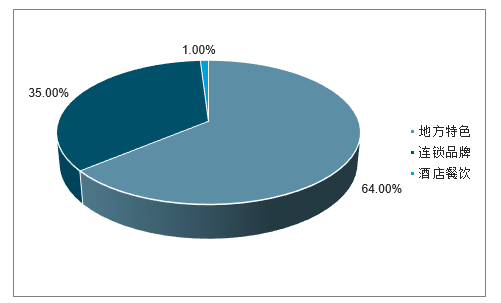

2、旅游城市的餐饮生态一般以地方特色、连锁品牌和酒店餐饮为主

综合全国众多旅游城市的美食占比,64%为地方特色,35%为连锁品牌,剩余1%为酒店餐饮。其中,在三亚、重庆和天津等本土餐饮特色明显的城市,地方特色美食占比尤其拔高。

中国旅游城市美食占比

数据来源:公开资料整理

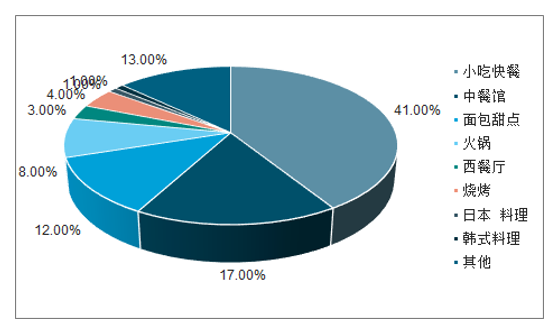

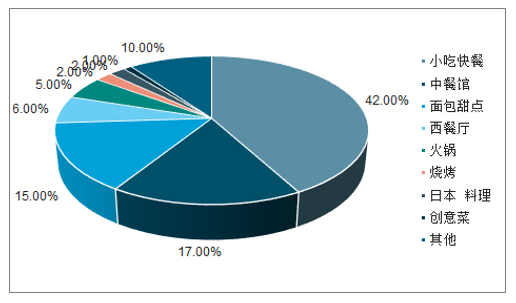

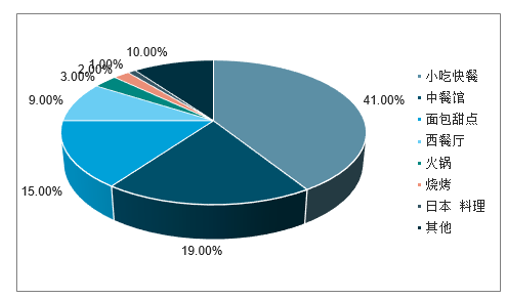

不管是哪种类型的旅游城市,小吃是当之无愧最受欢迎的品类,占比大幅度领先其他品类。

中餐、面包甜点、西餐、火锅等也是热门品类,但在不同类型旅游城市的表现不尽相同。

历史人文旅游城市餐饮生态

数据来源:公开资料整理

海岛游城市餐饮生态

数据来源:公开资料整理

自然景观游城市餐饮生态

数据来源:公开资料整理

现代城市游城市餐饮生态

数据来源:公开资料整理

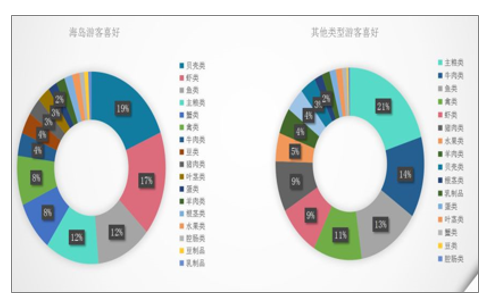

此外,在喜好上,国内游客普遍喜欢的食物仍以主粮类(包含米粉、面食)为主,海岛游客则偏向于海鲜类,因此贝壳、虾类、鱼类占比位居前三。

数据来源:公开资料整理

旅游餐饮生态中,地方特色美食最“吃香”。小吃物美价廉、种类繁多,地方特色浓厚,往往是最受游客欢迎的品类。

3、连锁品牌正在加快布局旅游城市

分析全国TOP50旅游城市发现,连锁品牌正逐步在各大旅游城市布局网点。其中,西餐以麦当劳、肯德基、星巴克为首,中餐则以小吃快餐、饮品甜品为主推。

旅游城市渗透率TOP25品牌中,饮品甜品品牌占据了10个,远远多于小吃、西餐、中餐等其他类型品牌。

值得一提的是,正新鸡排、麦当劳、肯德基的品牌渗透率均为100%,在全国TOP50旅游城市均已有布局。

连锁品牌旅游城市渗透率情况

数据来源:公开资料整理

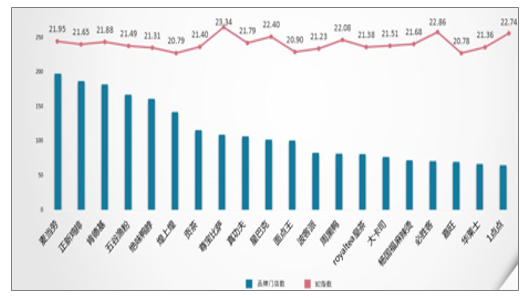

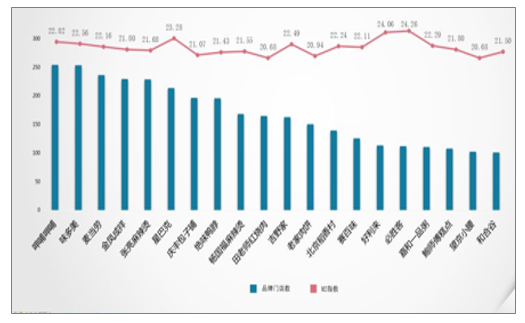

在现代都市游城市中,门店数量前五名连锁餐饮品牌分别是:麦当劳、正新鸡排、肯德基、五谷渔粉、绝味鸭脖。M2指数前五名分别是:尊宝比萨、必胜客、1点点、星巴克、麦当劳。(备注:M2指数是通过捷荟大数据特有的数据模型计算得出的餐饮行业竞争力指数。对比自有品牌、竞争品牌和同菜系行业标杆之间的差异,包含健康指数、门店数、评分、评论热度、好评占比等13项维度。)

M2反映消费者现实和潜在购买力。因此,M2指数可以帮助了解品牌的竞争力,指数越高说明其在环境、口味等综合方面做得越好。

数据来源:公开资料整理

在历史人文游城市中,门店数量前五名连锁餐饮品牌分别是:呷哺呷哺、味多美、麦当劳、金凤成祥、张亮麻辣烫。M2指数前五名分别是:必胜客、好利来、星巴克、呷哺呷哺、味多美。

数据来源:公开资料整理

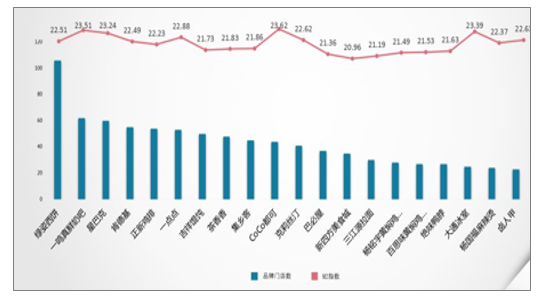

在自然景观游城市中,门店数量前五名连锁餐饮品牌分别是:绿姿西饼、一鸣真鲜奶吧、星巴克、肯德基、正新鸡排。M2指数前五名分别是:COCO都可、一鸣真鲜奶吧、大通冰室、星巴克、1点点。

数据来源:公开资料整理

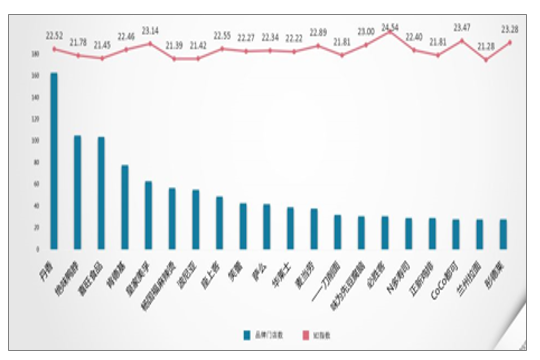

在海岛游城市中,门店数量前五名连锁餐饮品牌分别是:丹香、绝味鸭脖、喜旺食品、肯德基、皇家美孚。M2指数前五名分别是:必胜客、COCO都可、彤德莱、皇家美孚、味为先。

数据来源:公开资料整理

以小吃、西餐快餐和甜品饮品为代表的连锁企业开始加速布局旅游城市,掘金旅游餐饮。

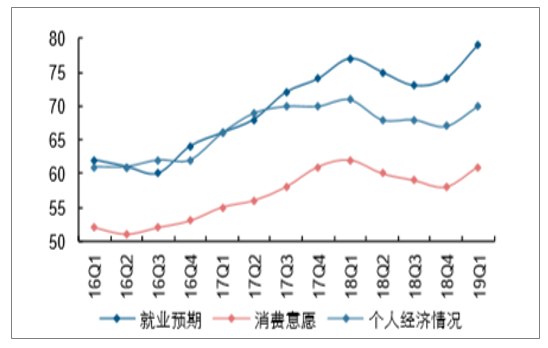

4、就业预期成为消费趋势指数的领涨因素

尼尔森消费趋势指数衡量消费者对于就业预期、消费意愿及个人经济情况三个方面。消费趋势指数高于100则为积极,反之则为消极。19Q1就业预期为79点,较上一季度增长5个点,实现大幅上扬;消费意愿和个人经济情况分别为61点、70点,均较上一季度增长3个点。政府不断深化企业税费改革,增强了企业活力,不断实施扶持就业政策,鼓励创新创业,为稳定就业创造了良好环境。同时,个人税费改革不断深化、保障体系日渐完善,消费者的个人经济情况和消费意愿持续提升,进一步激发了市场活力。

尼尔森中国消费趋势指数19Q1环比再度提升

数据来源:公开资料整理

在消费趋势指数中就业预期回升积极影响最为明显

数据来源:公开资料整理

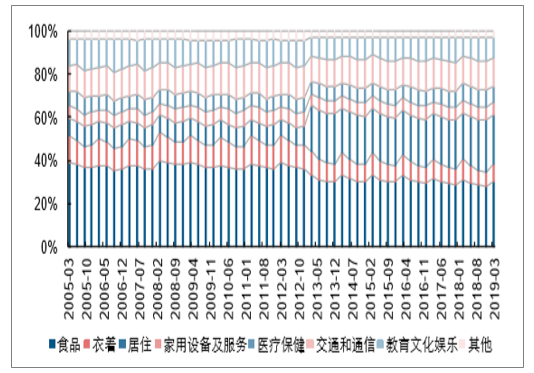

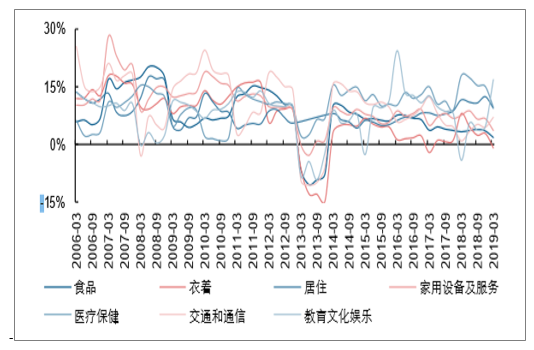

从居民消费性支出来说,居住支出压力有所加大,改善性需求稳中有升。2018年食品、居住、交通通信及教育文化娱乐支出占比分别为27.7%、24.0%、13.3%和11.4%,居住开支占比过去几年中持续提升,表明房地产对消费的挤出效应比较明显。从同比增速看,19Q1教育文化娱乐、医疗保健、居住开支分别同比增长16.7%、9.7%和9.4%,教育文化娱乐开支增长明显。

城镇居民季度累计人均消费性支出占比

数据来源:公开资料整理

城镇居民季度累计人均消费性支出同比增速

-

数据来源:公开资料整理

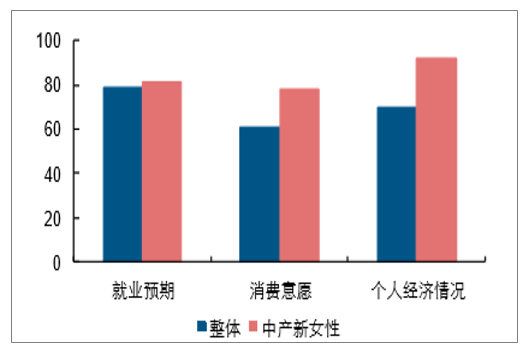

中产新女性主张自信、自主、自我是品质生活代言人。数据显示,对比整体人群,中产新女性消费趋势指数表现最亮眼,为130点,远高于全国整体平均水平的115点。同时,就消费趋势指数构成要素来看,中产新女性的就业预期、消费意愿和个人经济情况均高于整体平均值,其中,就业预期为81点,高于整体人群平均值79点;消费意愿为78点远高于平均值61点;个人经济情况表现更加抢眼,为92点,远超平均70点。

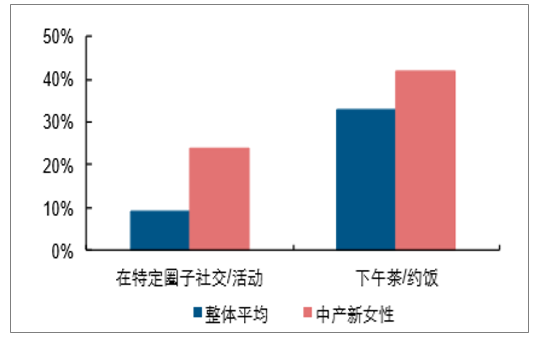

中产女性自主主要体现在其具有坚定自我价值观,深耕个人社交圈。数据显示,47%的中产新女性更关注自己的付出和回报,60%的中产新女性更坚守我认为对的价值观,分别有42%和24%的中产新女性希望通过下午茶/约饭和在特定圈子里社交来度过休闲时光。

中产新女性消费趋势指数构成要素由于受访者整体

数据来源:公开资料整理

中产新女性未来一年休闲时光分配偏重于社交与休闲

数据来源:公开资料整理

4、品质消费趋势明显,不同代际各有侧重

消费者兼顾品质和价格,在平衡中打造“品质生活”。根据调查问卷结果,消费升级依然是当前消费者的主要目标,尤其随着年龄的增长,消费者选择消费升级的比重不断提高。但在现实的生活压力下,更多的消费者也会兼顾考虑品质和价格,在理性和追求平衡的态度中实现自己的生活品味。

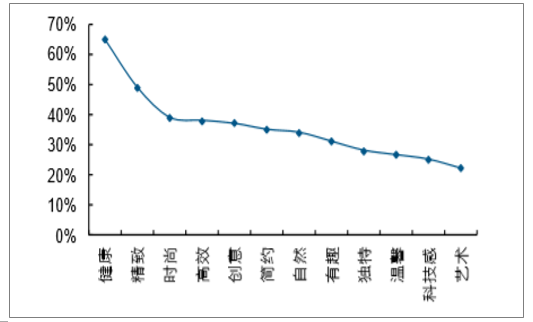

健康、精致引领生活品味,不同代际各有侧重。年轻群体看重审美,相对更加关注时尚潮流、艺术气质和简约的风格,这也会带来新的审美风潮。有孩一族关注天然、安全以及高效等概念,更加注重内在和自我的时间解放。从消费者主观感知来看,目前最主要的消费升级发生在居住环境;但出游、健身环境、办公环境等情境也都开始受到重视。

不同年龄消费群体状态有所差异

数据来源:公开资料整理

消费者对“品质生活”的理解侧重在健康、时尚方面

数据来源:公开资料整理

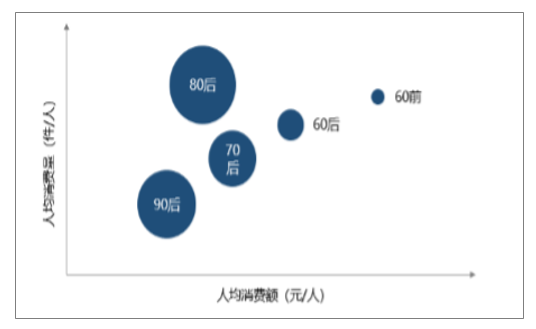

从电商消费角度来看,年轻群体规模占比较高,但年长消费者通常消费能力更强。在消费总额上中青年(70后、80后、90后)占绝对优势;在人均消费量上,由于80后群体在互联网渗透率较高,经济收入增长稳健,作为“消费主力军”可谓是实至名归;在人均消费额上,60前远超其他年龄段,最是注重商品品质,同时由于用户基数不同,相对平台整体增速年龄越长的用户电商消费增长越快。

电商消费者代际品类偏好明显。年轻的90后用户更加偏好电子、美妆类产品,且钟情于宠物生活的消费;80后消费偏好母婴用品、玩具乐器;70后用户除了更为偏好家装家居、服饰、运动等生活消费外,对酒类的消费偏好显著上升;60后用户对宠物生活类商品的消费偏好则达到了80后的1.7倍,酒类消费同样也是1.7倍;60前用户消费偏好整体仍然聚焦于家庭方面,但对酒类的偏好明显较低,对医药保健的消费偏好指数在所有群体里居首位。

不同年龄消费群体状态有所差异

数据来源:公开资料整理

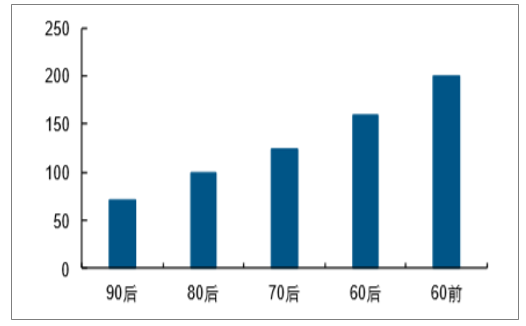

2018年不同代际用户消费相对增长指数

数据来源:公开资料整理

三、2019年品质升级趋势延续,旅游消费向好

虽然2018年多种因素交织影响市场愈加复杂,但消费者对于生活品质的追求依然不减。根2018年12月针对10个城市2000名18-55岁消费者的在线调查,相比2017年,2018年消费者在提升个人生活品质、改善家庭生活、子女教育及投资理财山增加消费较多。2019年消费者在旅游、子女教育、投资消费等“非实物”领域上更加专注生活品质和个性兴趣领域的投入。

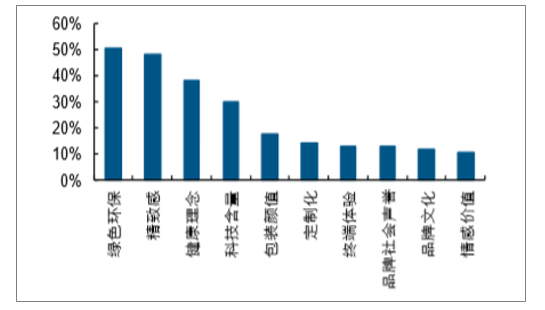

绿色环保、精致感与健康正在成为消费者的消费新理念。随着收入的提高吗,生活观念也在不断改变。调查显示在一些品牌和产品的属性中,绿色环保、精致感和健康理念等对消费者的决策越来越重要。

选择在旅游、理财和子女教育上增加投入的消费者占比较高

数据来源:公开资料整理

注:数据来源为2018年12月针对10个城市2000名18-55岁消费者的在线调查

2018年以来影响消费者购买决策的重要因素

数据来源:公开资料整理

注:数据来源为2018年12月针对10个城市2000名18-55岁消费者的在线调

面向未来,各领域品质消费升级的趋势将持续。衣的领域,时尚品牌增强线上触达能力,消费者追赶潮流热情被激发;食的领域,互联网+餐饮开创新模式,品质化升级势在必行;住的领域,住宿衍生新业态,改善型居住市场释放活力;行的领域,互联网深度融合,消费者追求便捷、舒适、高效体验;娱的领域,多元文化消费催生泛娱乐产业,用户更注重个性、品质和文化内涵。

各领域品质消费升级趋势展望

领域 | 特点总结 | 具体趋势 |

衣 | 时尚品牌增强线上触达能力,消费者追赶潮流热情被激发 | 随着线上消费快速发展和居民对网购习惯的养成,时尚品牌积极拓展线上渠道,一方面可以洞悉市场潮流,另一方面可以提升销售业绩 |

食 | 互联网+餐饮开创新模式,品质化升级势在必行 | 移动互联网发展红利导致餐饮业线上拓客、用户服务以及商业运营等更加精准高效,年轻一代餐饮需求被释放,同时更加重视健康和品质 |

住 | 住宿衍生新业态,改善型居住市场释放活力 | 迎合家庭感、体验感、个性化以及主题特色等需求的住宿资源、平台和休闲旅游场所逐渐增加,更加关注智能、安全、健康、环保的居住环境 |

行 | 互联网深度融合,消费者追求便捷、舒适、高效体验 | 互联网不仅提升了运作效率、服务品质,而且为行业发展探索出新的商机,消费者不仅偏好便捷高效的出行体验,对乘车空间舒适度的需求也在增加 |

娱 | 多元文化消费催生泛娱乐产业,用户更注重个性、品质和文化内涵 | 企业通过核心IP内容拓展行业布局,旅游消费出现定制、文化体验的新趋势 |

数据来源:公开资料整理

旅游行业2019年以来发展情况稳健,预计全年旅游人数及收入增长在10%左右。2019年1-4月国内部分省份累计接待国内游客同比增速大致在5%-11%的区间;出境游各目的地今年以来表现分化,港澳台、日本、菲律宾等增速较快,部分长线国家和地区承压明显。中国旅游研究院预计,2019年国内旅游人数60.6亿人次,国内旅游收入5.6万亿元,分别比上年增长9.5%和10.0%。入境旅游人数1.43亿人次,国际旅游收入1296亿美元,分别比上年增长1%和2%。国内居民出境旅游人数约1.66亿人次,比上年增长11%。全年将实现旅游总收入6.52万亿元,同比增长9.3%。

2019年中国各省市接待游客人次情况

省市 | 更新至 | 累计人次(万人) | 累计同比 |

北京:旅游区接待人数 | 2019-4 | 9,262.40 | 6.6% |

江苏:5A、4A级景区接待人次 | 2019-4 | 20,680.65 | 4.9% |

湖南:国内旅游接待人次 | 2019-4 | 25,452.64 | 12.0% |

广东:国内旅游过夜人次 | 2019-4 | 14,367.76 | 11.3% |

海南:国内旅游接待过夜人次 | 2019-4 | 2,151.35 | 5.8% |

重庆:国内旅游旅游人次 | 2019-3 | 14,248.58 | 10.5% |

青海:国内旅游旅游人次 | 2019-4 | 796.77 | 35.7% |

数据来源:公开资料整理

2019年中国游客出境游旅游人次情况

数据来源:公开资料整理

1、伴随着旅游经济的高速增长,旅游餐饮发展前景喜人。

2、重庆、上海、北京等城市游客流量巨大,交通便利,适合发展旅游餐饮;丽江、黄山、三亚等城市旅游业比重大,发展旅游餐饮往往受到政策支持。

3、旅游餐饮生态中,地方特色美食最“吃香”。小吃物美价廉、种类繁多,地方特色浓厚,往往是最受游客欢迎的品类。

4、目前,以小吃、西餐快餐和甜品饮品为代表的连锁企业开始加速布局旅游城市,掘金旅游餐饮。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)