一、整车厂18年业绩分化,港股通持股增加,部分估值仍处于历史低位水平

(一)、港股整车厂18年业绩分化明显,部分增速为负,吉利领先优势明显

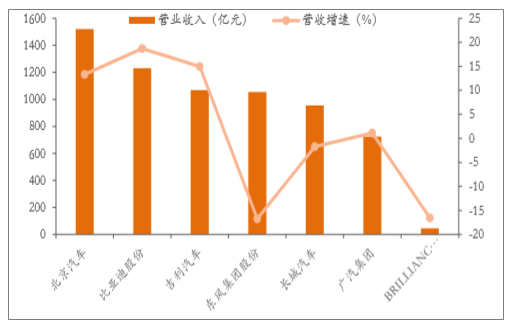

18年整车厂营收分化明显,吉利、比亚迪、北京汽车营收增速好于行业平均,分别为15%、18.7%、13.3%。近五年来,在我国汽车市场繁荣发展的背景下,港股整车厂不断扩大规模,营业收入基本保持正增长。在18年行业及宏观因素影响下汽车销售出现下滑,部分港股整车厂营收增速为负,但头部企业如吉利和比亚迪仍保持15%以上增速。比亚迪增速最高,主要是17年基数较低,以及18年为其新产品的周期。作为行业标杆的吉利汽车,近5年营收CAGR为45%,2018年在汽车行业整体下滑9.81%的情况下逆势增长15%。北京汽车收入增加主要是18年纳入了北京奔驰的营业额所致,而华晨中国收入

规模和增速较低主要是其收入部分不计及合资品牌华晨宝马的部分

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车整车制造行业市场研究及发展趋势研究报告》

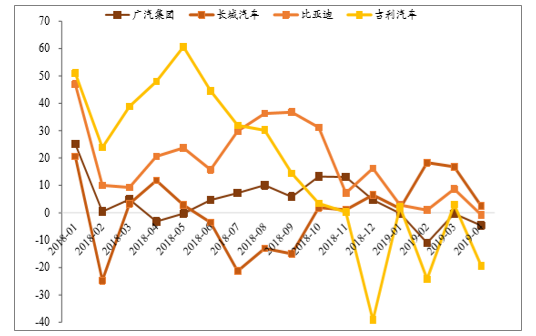

19年以来长城销量增速领先,受惠其主打车型保持畅销,但吉利和广汽的销量增速正处于较低水平,部分车型销量下滑。对比港股主要整车厂月度销量增速,主要仍处于较低水平,销量增速较高的是比亚迪和长城,其中比亚迪增速虽然不及去年的高,但前三个月仍为正增速,主要受新能源汽车带动。而长城今年以来也每月维持正增速,销量增速较为领先,3、4月份增速分别为16.8%和2.5%,主要是SUV车型保持畅销,皮卡销量继续领先所致。吉利和广汽的销量增速在19年以来主要为负数,4月份增速分别为-19.3%和4.6%,吉利销量增速下降主要是去年基数较高,以及低端车型有所下降及价格竞争激烈,而广汽主要受传祺销量增速下滑影响。

2018年至今港股整车厂每月销量增速情况(%)

数据来源:公开资料整理

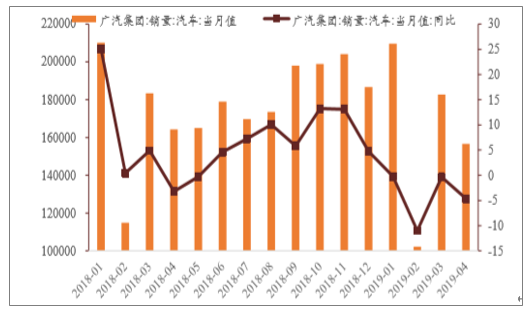

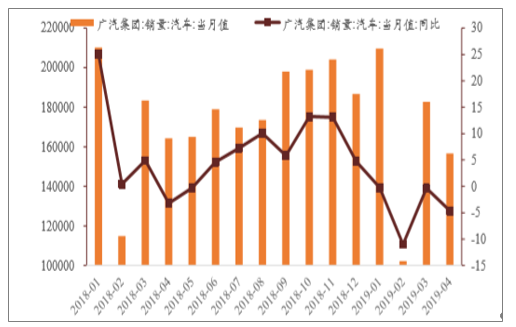

19年以来主要整车厂如吉利和广汽的销量仍未改善,累计销量同比分别为-8.7%和-3.7%,反而长城销量向好,今年以来累计销量升8.7%。对比港股主要整车厂月度销量及增速,今年以来长城的销量及增速走势相对较好,增速维持为正数,19年1-4月累计销量为36.77万辆,同比上升8.65%,主要是其主打车型SUV及皮卡的销量较好,产品销量增速处于较高水平。比亚迪今年以来也是维持正增速,累计4个月销量同比增3.3%至15.23万辆。今年以来吉利和广汽的销量增速相对较低,吉利前4个月累计销量47万辆,同比下降8.7%,而广汽集团1-4月累计销量同比下降3.7%至65.1万辆。

吉利汽车每月销量及增速(%)情况

数据来源:公开资料整理

比亚迪每月销量及增速(%)情况

数据来源:公开资料整理

长城汽车每月销量及增速(%)情况

数据来源:公开资料整理

广汽集团每月销量及增速(%)情况

数据来源:公开资料整理

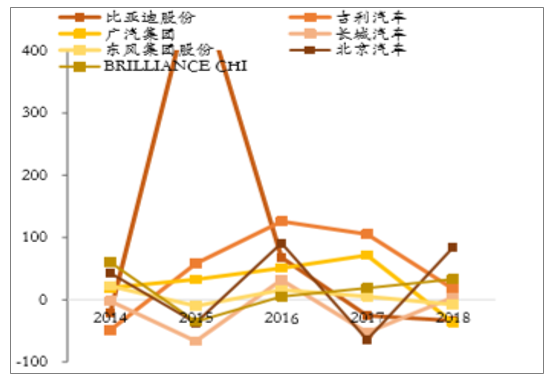

净利润方面,18年汽车整车厂分化明显,四家净利润同比增长,三家净利润同比降低,吉利增速近年领先于同行。扣费后净利方面,由于行业在18年出现负增长,港股整车厂出现分化情况,部分的净利润下滑,而吉利、长城、北京汽车和华晨中国仍保持正增速。华晨中国收入增速下降但利润为正增速主要是其收入部分不计及华晨宝马,但整体利润部分会计入华晨宝马的相应部分。吉利汽车18年总销售量同比增20.3%至150万辆,净利润同比上升25.7%,达到129.6亿元,主要是汽车销售费用率连续7年呈下降趋势;以及产品组合改善(即高利润车型占比提升),及规模经济效益提升。

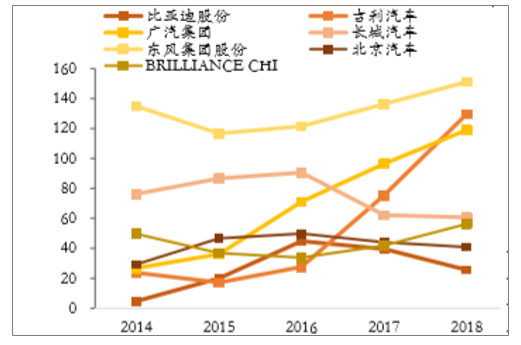

港股整车厂近五年营业收入(亿元)

数据来源:公开资料整理

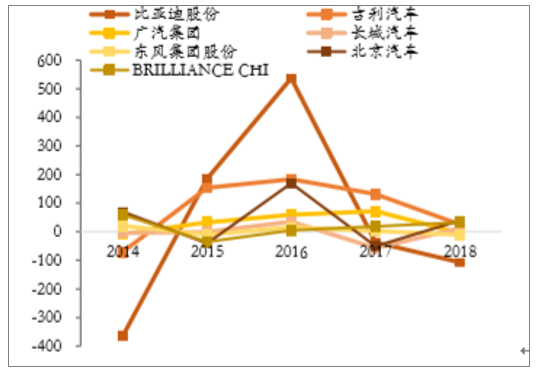

港股整车厂近五年营收增速(%)

数据来源:公开资料整理

港股整车厂近五年净利润(亿元)

数据来源:公开资料整理

港股整车厂近五年净利润增速(%)

数据来源:公开资料整理

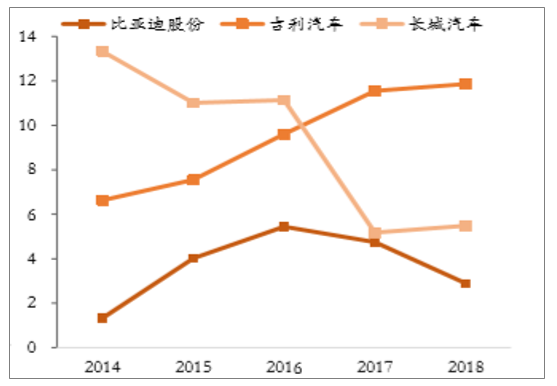

18年多家整车厂毛利率都有所减少,只有吉利的毛利率和净利率都稳步提升,处于同行前列水平。国内汽车行业景气度下降,致使整车行业利润承压,在此环境下,吉利汽车18年毛利率增加0.8pct达20%,净利率增加0.3pct至11.8%,毛利率、净利率都在同行中排名前列。华晨中国18年毛利率有所改善,但其他整车厂的毛利率普遍全线下滑。净利率方面,由于部分整车厂都有合资品牌企业相应的利润部分进入报表,对净利率造成影响,所以只对比比亚迪、吉利和长城。吉利的净利率较为领先,18约11.8%,而长城净利率在18年增加0.3个百分点至5.5%,比亚迪18年净利率下降1.8个点至2.9%。

港股整车厂近五年毛利率(%)

数据来源:公开资料整理

港股整车厂近五年净利率(%)

数据来源:公开资料整理

整车厂18年EPS增速呈现分化,吉利、北京汽车盈利优势明显,吉利18年EPS和ROE居整车厂首位。近年吉利和华晨中国的EPS逐步上升,吉利汽车18年EPS1.6港元,同比增长17.7%,与东风并列同行EPS前列位置,而吉利的EPS增速在近年也领先同行。长城的EPS水平和增速近年在同行中处于较低位置,而广汽EPS在18年虽下降36%,但在17和18年分别的2元和1.22元仍是同行中排名相对靠前的。北京汽车17年盈利大幅降低,18年利润得到改善,EPS0.63元,同比增长83%,但较16年的0.94元仍有降低。ROE方面,吉利自16年后便持续高于同行,17和18年分别为36.1%和31.6%,大幅高于18年排名第二和第三的华晨中国和广汽的20.2%和15%。

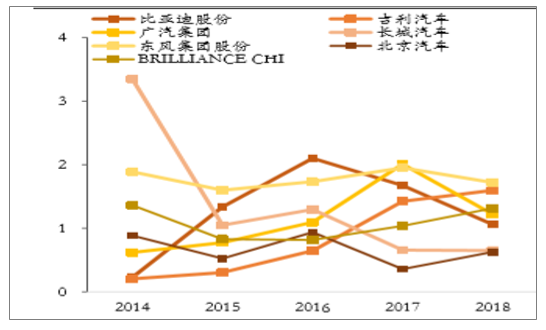

港股整车厂近五年EPS(港元)

数据来源:公开资料整理

港股整车厂近五年EPS增速(%)

数据来源:公开资料整理

港股整车厂近5年ROE(%)

数据来源:公开资料整理

(二)、整车厂18年整体下跌较大,年初以来至4月底反弹明显,港股通持股有所增加

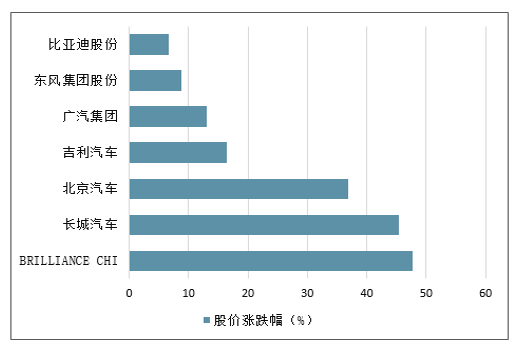

至4月底,各整车厂在一年以来涨跌幅仍为负,其中华晨中国跌幅最大,而今年以来至4月底整车厂整体股价有所回升。截止4月26日,过去一年以来,港股主要整车厂都有所下跌,其中去年华晨中国、广汽和长城去年分别下降58%、52%和50%,而东风和比亚迪的跌幅相对较少。今年以来,汽车行业估值有所恢复,各整车厂股价有所上涨,但一年以来涨跌幅仍为负数,反映出市场仍对行业汽车销售有所顾虑。而今年以来涨跌幅方面,华晨中国、长城汽车、北京汽车涨幅分别为47%、45%、36%,涨幅居于前列。

港股汽车整车厂近一年股价涨跌幅(%)*至4月26日

数据来源:公开资料整理

港股汽车整车厂近一年股价涨跌幅(%)*至4月26日

数据来源:公开资料整理

今年至4月底整车厂回报普遍为正,过去年度股价上升时吉利和广汽相对涨幅较大。截止4月26日,近三月,吉利、长城和华晨中国涨幅达到20%以上,但年初至今上涨最多的是华晨和长城,吉利只有16.4%。对比过去三年16-18年的年涨跌幅,比亚迪和广汽的年度下降幅度相对较少,而股票上升时吉利和广汽上涨最多。

港股汽车整车厂股价涨跌幅*至4月26日

股票代码 | 公司名称 | 收盘价 | 一个月(%) | 三个月(%) | 年初至今(%) | 一年(%) | 一年高 | 一年低 | 2018(%) | 2017(%) | 2016(%) |

1211.HK | 比亚迪股份 | 53.30 | 12.90 | 15.37 | 6.71 | 6.91 | 59.70 | 43.30 | -26.39 | 67.44 | -3.42 |

0175.HK | 吉利汽车 | 16.06 | 4.93 | 26.06 | 16.38 | 14.06 | 18.82 | 10.22 | -48.46 | 268.89 | 81.00 |

2238.HK | 广汽集团 | 8.83 | -9.06 | 2.32 | 13.06 | 7.94 | 10.40 | 7.35 | -37.59 | 103.00 | 39.08 |

2333.HK | 长城汽车 | 6.53 | 8.15 | 22.28 | 45.43 | 41.87 | 7.11 | 4.27 | -48.50 | 29.87 | -16.47 |

0489.HK | 东风集团股份 | 7.72 | -3.18 | -4.57 | 8.73 | 7.18 | 8.72 | 7.07 | -21.11 | 30.04 | -24.73 |

1958.HK | 北京汽车 | 5.65 | 7.21 | 16.49 | 36.80 | 33.17 | 6.42 | 4.00 | -58.77 | 53.90 | -8.12 |

1114.HK | 华晨中国 | 8.61 | 10.93 | 21.27 | 47.68 | 48.03 | 9.59 | 5.64 | -71.82 | 96.65 | 10.90 |

数据来源:公开资料整理

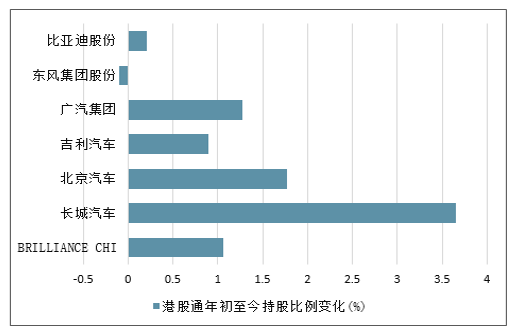

长城和广汽的港股通持股比例最高,分别达39%和22%,排名第三是吉利的9.97%;而今年以来至4月底港股通持股增幅最高的也是长城(3.65%)和广汽(1.27%),北京汽车排名第二(1.77%)。持股变化方面,截止4月26日,长城汽车年初至今持股比例增加3.65%,北京汽车增加1.77%,广汽集团增加1.27%,这三家公司2018年跌幅较大,年初股价较低,港股通19年增持居于前列。对比股价与港股通持股比例变化,长城和华晨中国的股价与持股比例走势较为接近,近期持股一直有所上升,与股价走势敏合,而比亚迪的持股也持续稳步上升,反而东风和北京汽车持股有所下降,吉利和广汽的港股通持股比例在区间范围波动。

港股通最新持股比例(%)*至4月26日

数据来源:公开资料整理

港股通年初至今持股比例变化(%)

数据来源:公开资料整理

比亚迪股份持股比例对比股价走势

数据来源:公开资料整理

吉利汽车持股比例对比股价走势

数据来源:公开资料整理

广汽集团持股比例对比股价走势

数据来源:公开资料整理

长城汽车持股比例对比股价走势

数据来源:公开资料整理

东风集团股份持股比例对比股价走势

数据来源:公开资料整理

北京汽车持股比例对比股价走势

数据来源:公开资料整理

华晨中国持股比例对比股价走势

数据来源:公开资料整理

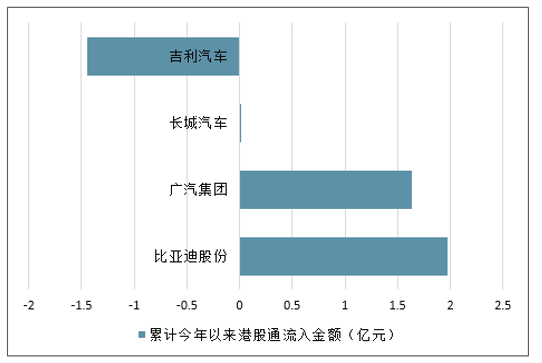

累计今年以来港股通流入金额(亿元)

数据来源:公开资料整理

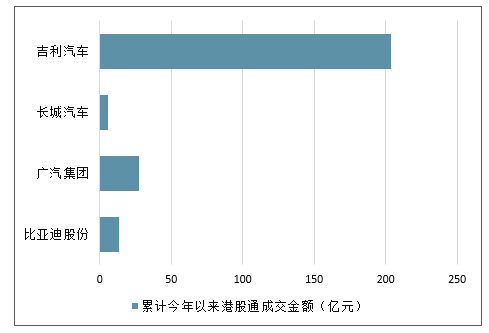

比亚迪股份、广汽集团今年以来至4月底港股通流入金额居于前列,分别为1.97亿元和1.63亿元。截止4月26日,今年以来进入港股通每日十大活跃个股的主要是比亚迪、广汽、长城和吉利。港股通今年以来流入比亚迪股份主要原因是看好比亚迪新能源汽车目前的市场占有率和未来的发展前景;广汽集团18年价格下跌较大,估值较为便宜,港股通年初至今于较低价格买入。吉利汽车今年以来流出1.44亿元,而累计成交金额204亿元居于行业首位,广汽集团、比亚迪、长城汽车今年以来港股通成交金额分别为27.5亿、12.3亿、6亿元。

累计今年以来港股通成交金额(亿元)

数据来源:公开资料整理

(三)、整车厂18年估值下滑,19年以来估值有所修复,但整体仍低于过去5年均值水平

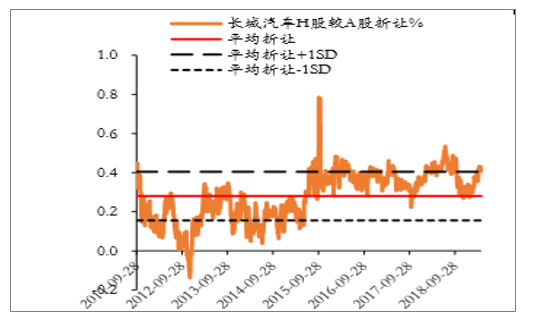

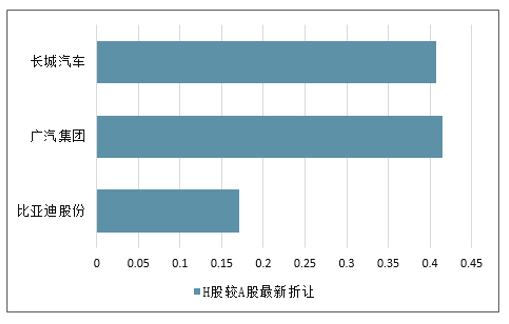

广汽H股较A股折让率最高,达42%,过去均值为77%;长城汽和比亚迪现时折让率分别为41%和17%,分别处于较高及较低水平。比亚迪H股较A股平均折让25%,近期折让17%,处于均值和均值-1SD的12%水平之间,折让率相对较低。长期折让率最高的广汽自15年以来折让率不断降低,过去均值为77%,现时为42%,低于过去均值,与长城的41%接近。长城近年来H股较A股折让率保持较高水平,处于过去均值的28%与均值加1SD的40.5%水平,现时折让率仍较高。

比亚迪H股较A股折让

数据来源:公开资料整理

广汽集团H股较A股折让

数据来源:公开资料整理

长城汽车H股较A股折让

数据来源:公开资料整理

H股较A股最新折让*截止4月26日

数据来源:公开资料整理

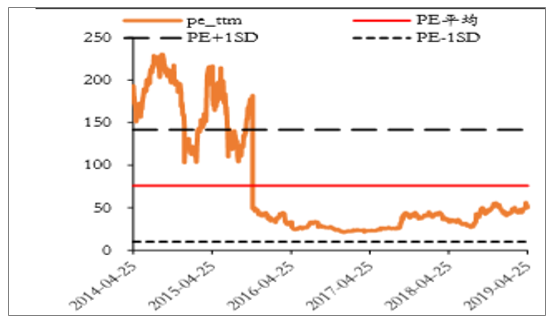

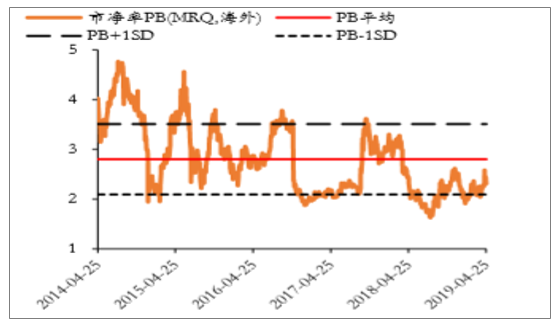

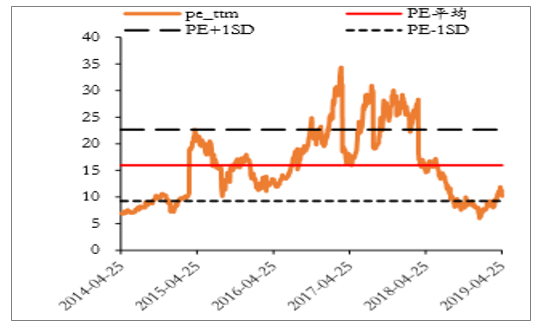

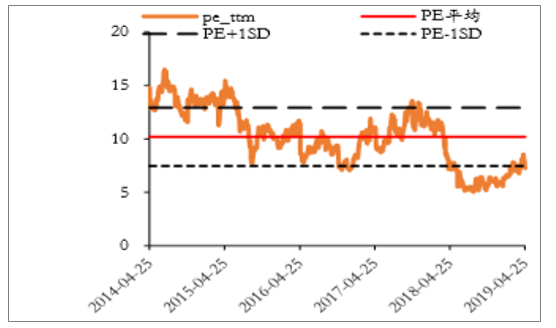

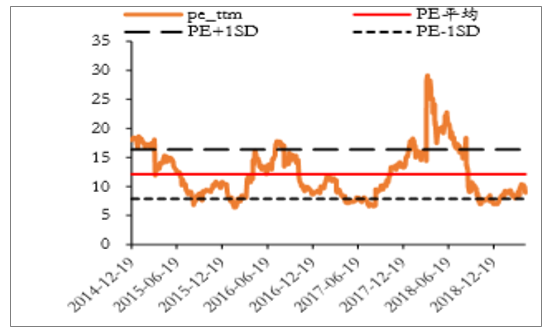

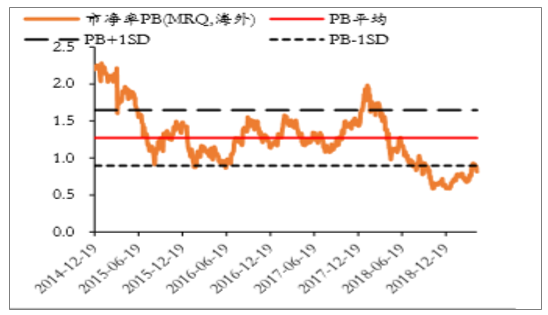

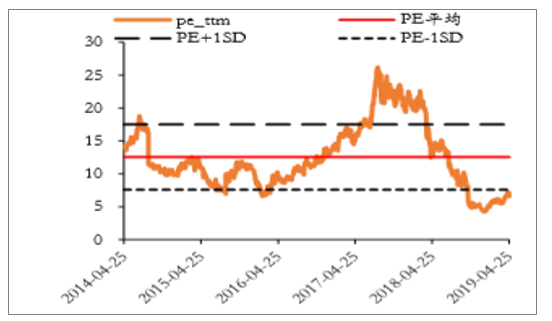

目前整车厂估值处于过去5年的低位水平,19年以来估值有所修复,但PE和PB主要仍处于均值水平以下,估值仍较便宜。比亚迪股份目前PE50倍左右,低于过去5年均值的75倍,目前PB2.3倍低于近5年均值的2.8倍。吉利目前PE10倍左右,低于15.9倍的均值,接近均值-1SD的9.3倍水平,而目前PB2.8倍,与历史均值2.96倍较为接近。广汽集团、东风汽车、北京汽车和华晨中国目前的PE也均低于近5年均值的10.2、5.5、12.1、12.5,主要都是处于接近均值减1SD的水平,分别是7.5、4.3、7.9和7.6倍。长城汽车目前PE超越近5年均值的8.8倍水平,现时是10倍,但现时1倍PB和均值的1.74倍仍有差距,处于较接近均值-1SD的0.9倍水平。东风集团、北京汽车、华晨中国目前PB也接近历史PB平均-1SD的0.55、0.9和1.6倍的水平。

比亚迪股份PE估值

数据来源:公开资料整理

比亚迪股份PB估值

数据来源:公开资料整理

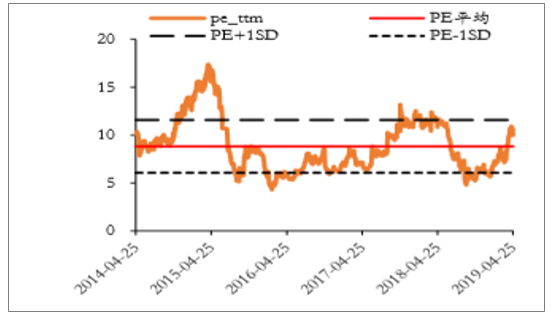

吉利汽车PE估值

数据来源:公开资料整理

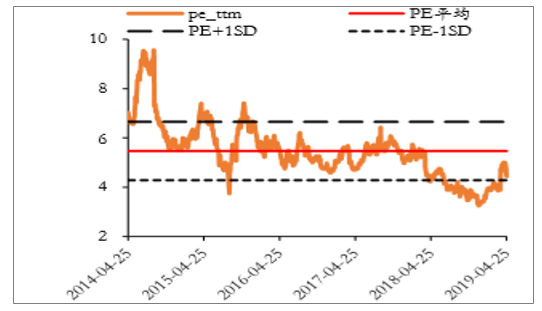

吉利汽车PB估值

数据来源:公开资料整理

广汽集团PE估值

数据来源:公开资料整理

广汽集团PB估值

数据来源:公开资料整理

长城汽车PE估值

数据来源:公开资料整理

长城汽车PB估值

数据来源:公开资料整理

东风集团股份PE估值

数据来源:公开资料整理

东风集团股份PB估值

数据来源:公开资料整理

北京汽车PE估值

数据来源:公开资料整理

北京汽车PB

数据来源:公开资料整理

华晨中国PE估值

数据来源:公开资料整理

华晨中国PB估值

数据来源:公开资料整理

汽车零部件厂商估值表*至4月26日

股票代码 | 公司名称 | 股价 | 市值(亿元) | EPS18 | PE16 | PE17 | PE18 | PE最新 | PB16 | PB17 | PB18 | PB最新 |

1211.HK | 比亚迪股份 | 53.30 | 1673.88 | 0.93 | 21.39 | 39.79 | 46.88 | 50.13 | 1.90 | 2.92 | 2.20 | 2.31 |

0175.HK | 吉利汽车 | 16.06 | 1457.62 | 1.40 | 20.36 | 27.95 | 8.06 | 10.17 | 2.66 | 7.53 | 2.68 | 2.84 |

2238.HK | 广汽集团 | 8.83 | 1396.53 | 1.07 | 7.32 | 11.89 | 5.91 | 7.26 | 1.21 | 2.21 | 0.93 | 1.03 |

2333.HK | 长城汽车 | 6.53 | 889.83 | 0.57 | 6.28 | 11.16 | 5.94 | 10.03 | 1.30 | 1.48 | 0.70 | 0.99 |

0489.HK | 东风集团股份 | 7.72 | 665.16 | 1.51 | 4.62 | 5.19 | 3.41 | 4.49 | 0.60 | 0.69 | 0.45 | 0.49 |

1958.HK | 北京汽车 | 5.65 | 452.87 | 0.55 | 9.04 | 14.89 | 7.12 | 8.96 | 1.19 | 1.62 | 0.60 | 0.82 |

1114.HK | 华晨中国 | 8.61 | 434.40 | 1.15 | 13.59 | 21.84 | 4.40 | 6.54 | 2.04 | 3.39 | 0.84 | 1.22 |

- | 行业平均(除比亚迪) | 8.90 | 882.74 | 1.04 | 10.20 | 15.48 | 5.81 | 7.91 | 1.50 | 2.82 | 1.03 | 1.23 |

数据来源:公开资料整理

二、2019年汽车产销量分析预测

(一)、汽车销量增速势微,渠道库存承压,由“增量”转为“存量”

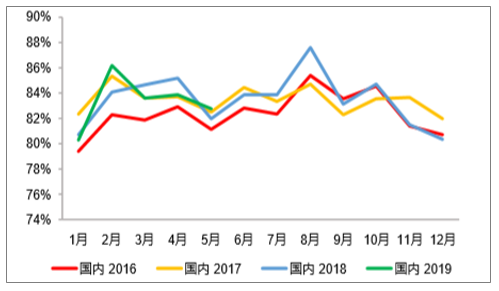

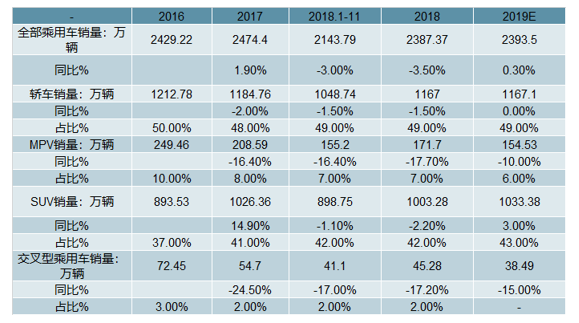

1、乘用车市场:一方面,行业增速放缓,市场趋于饱和。我国汽车行业在经历高速发展期(2001-2010年,销量CAGR为24%)和稳步发展期(2011-2017年,销量CAGR为7%)后,囿于需求端饱和及消费疲软影响,由增量时代步入存量时代,2018年同比-3.5%。同时乘用车市场趋于饱和,SUV(结构占比42%,自主品牌扎堆投放区)、轿车、MPV、交叉型等车型销量均趋于下降态势。另一方面,经销商库存高企,其库存预警持续位于警戒线(50%)之上,且自主品牌库存压力高于合资品牌。

2、乘用车市场格局:预计2019年开启的乘用车置换需求集中在15万以上市场,优势品牌开启寡头增长时代。自主品牌以中低端品牌(15万元以下)起家,在30多年的积累后以四成市占率站稳脚跟,开始尝试上探深入合资品牌腹地(20万元以上),但在置换需求下有下滑风险。优势车企上汽集团/广汽集团/吉利汽车/长城汽车/比亚迪销量增速远高于行业,预计未来头部企业将凭借资金/产品/品牌/渠道等多重优势加速行业洗牌,弱势自主品牌亏损扩大,或并购重组重生,或退出市场。

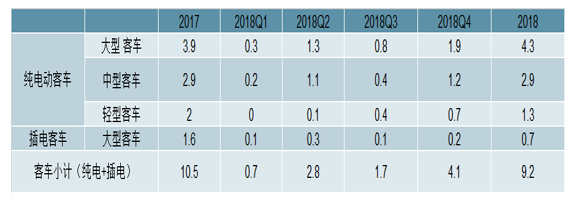

3、商用车市场:持续低迷,新能源化明显。预计2018年客车销量下滑5%,2019年持平。且客车新能源渗透率提升,公交新能源趋势明显。

4、政策刺激:短期见效不明显,任重道远。第一,个税改革释放的消费对汽车市场影响有限,无法有效提振汽车消费力。第二,现阶段若施行购置税优惠,在汽车进入阶段性饱和,且居民消费水平受经济疲软及房地产挤压影响下,难以企及2015年的效应;同时,刺激的需求大多为透支性需求。第三,国六标准实施将促使经销商加大优惠清理库存,但同时也存在消费者持币观望国五车型贬值空间,从而短期抑制销量增长的风险。

预计2019年乘用车销量约2394万辆,同比微增0.3%。当前车市持续低迷,需求不旺,库存高企,经销商难以在短期内消化,影响到整车厂产能规划。

2019年上半年出现改善的可能性较小。但下半年将由于2018年同期基数相对较小,以及厂家进入新年适时调整战略规划、产品线以及和经销商的策略,外加国六车型增多将吸引消费者选购,预计同比有望略有改善。

2016-2019年中国乘用车市场销量走势预测

数据来源:公开资料整理

(二)、新能源汽车:步入高增长、自主需求驱动时代,关注补贴扰动

1、新能源汽车市场:乘用车方面,2018年新能源乘用车在车市总体低迷的逆势中保持强势增长,前11月同比增长87%。结构上,A00级轿车、A级轿车、A0级SUV成为纯电动支柱车型(80%纯电份额),插混占据2~3成稳定份额;消费区域上,较为集中;厂商上,纯电厂商集中度提升,插混厂商寡头格局。

从趋势上,新能源汽车历经三个阶段——补贴驱动拉动小车型、运营需求创造稳定A级车销量、自主需求利好A0级SUV及中高端车型,未来仍是与燃油车竞争,渗透率不断增大的过程,而电动车企之间的竞争主要集中在成本导向的单车盈利上,部分优势车型将脱颖而出。预计新能源汽车仍将维持高速增长,2018年乘用车全年销量达93万辆,预计2019年达133万辆,同比增长43%。而商用车方面,主要受补贴影响。

2、电动车2019年演变:从运营转向自主消费,需求从低端向中端上探。首先,电动车需求拆分为个人消费、出租和网约平台、分时租赁三个维度,其中个人消费呈性价比及品牌多元化,主要受牌照和路权、一线城市续航及二、三线城市性价比拉动;出租和网约平台追求续航及运营中的极致性价比;分时租赁由于重资产制约及用户的廉价短途代步需求,倾向中低端车型。其次,未来主要有5个趋势,即限牌限行城市新能源汽车加速渗透、电动车低端需求向中端上探、自主消费与运营市场或将逐渐分离、18万~30万元价格区间为合资品牌密集投放区和特斯拉及蔚来对30万以上豪华车型的挑战。

3、新能源汽车政策端:补贴政策调整对高续航乘用车影响有限,双积分效果尚未显现。其一,补贴,新能源汽车放量增大补贴车型基数,预计2018/2019年国补为401/461亿元,同比上升12%/15%。2018年乘用车销售结构已向高续航转移,部分缓解退坡影响。而网传方案中商用车单位电量补贴下调已被市场反映。其二,双积分,目前受负积分比正积分1:4的供求关系影响,交易价格低于1000元;未来可能随考核指标严格化,供求关系回升1:1.3-1.5,积分价格将有提升。

2018年前11月纯电动乘用车销量向续航300KM以上车型倾斜

数据来源:公开资料整理

4、爆款车型:由燃油车推演,怎样的电动车将脱颖而出?从整体出发,续航里程300~450公里、售价8~10万和13~15万元两档、外观“合眼缘”、驱动/高压系统/智能配置等综合性能强、具几个区别于燃油车体验感亮点的电动车最有可能成为主流消费车型。从单一车型出发,纯电动优势车型集中度高,将其分为五档——第一,A00微型轿车,售价4~7万,主打价格优势。第二,A0级SUV,售价8~12万,在性价比优势基础上拓展外观、配置等1~2个亮点。第三,A级轿车,售价12~16万,以高续航及快充优势从运营车切入。第四,中型车,售价18~30万,空间大,配置亮眼。目前车厂还是以补贴为导向,仅少数车厂布局中型车区间,未来与合资厂竞争。第五,以蔚来ES8为代表的从高端切入的车型,售价高于30万。而对于插混,售价高于同级别燃油车3~8万,为未来合资品牌发力点。

未来趋势:新能源汽车发展经历三个阶段——补贴驱动拉动小车型、运营需求创造稳定A级车销量、自主需求利好A0级SUV及中高端车型。未来新能源汽车仍是与燃油车竞争,渗透率不断增大的过程,而电动车企之间的竞争主要集中在成本导向的单车盈利上,部分优势车型将脱颖而出。预计新能源汽车仍将维持高速增长,2018年乘用车全年销量达93万辆,达133万辆,同比增长43%。

新能源客车抢装效应明显。2018年上半年过渡期的抢装透支了下半年需求(销量同比增长181%),6月起新能源客车产量大幅下降。而年末补贴退坡预期加大,企业抢装效应明显,但总体力度不及去年,预计2018年产量约9.2万辆,同比下降12%。2019年起,《打赢蓝天保卫战三年行动计划》进入关键期,2020年前重点区域的直辖市、省会城市、计划单列市建成区公交车将更换为新能源汽车,有望支撑需求。

2017-2019年中国新能源客车产量预测

数据来源:公开资料整理

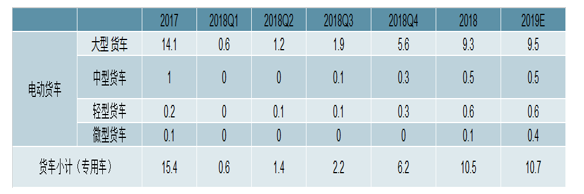

新能源专用车主要受补贴影响。2018年新能源专用车补贴较2017年大幅下滑,仅为2017年的0.4倍,过渡期后补贴较2017年退坡幅度高达43%。预计2018年新能源专用车产量约10.4万辆,同比下降32%。而受益于将在2020年实现的物流集散地加强新能源物流车配套服务,同时新能源物流车拥有路权便利,有望拉动其需求,预计2019年超产量增长3%。

2017-2019年中国新能源专用车产量预测

数据来源:公开资料整理

大中客车新能源渗透率不断提升,公交领域新能源趋势明显,成为增长重要驱动力。大中客车新能源化进程持续推进,汽柴油车型销量占比保持在50%以下。随着各大城市公交电动化的推进(如深圳实现100%公交电动化,珠三角2020年实现公交电动化),新能源客车在公交领域的渗透率正在不断提升,2018年前10月新能源客车在公交、公路领域的渗透率分别达到93.6%和7.3%,成为增长的重要驱动力。

2019年预计行业低迷持续,但公交电动化推进下预计销量基本维持。

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)