国务院和CFDA、CDE等主管部门先后发布鼓励药械创新的一系列政策,在创新药审批、临床试验、生产和后续上市等生命周期全过程给予政策支持。

一、全流程

审批方面:加快药品注册审评审批速度,疏通新药注册审批通道,减少排队等待时间。以化药为例,2017年,CDE共完成新药临床试验(IND)申请审评542件,IND申请首轮审评审批平均用时约为120个工作日,为法定时限(110个工作日)的1.09倍,基本实现按法定时限审评审批;CDE完成NDA申请审评236件,审评审批用时更是缩减明显。

开辟优先审评程序,对具有明显临床价值的新药、临床急需、儿科药、罕见病等药品注册申请优先审评。截至2017年底,药审中心共将25批423件注册申请纳入优先审评程序,其中具有明显临床价值的新药占比最大,共191件,占45%,儿童用药共47件。自纳入优先审评程序之日起,IND申请、NDA、ANDA首轮审评平均用时分别为39个工作日、59个工作日和81个工作日,更为快速。

优先评审平均耗时明显优于一般正常排队

数据来源:公开资料整理

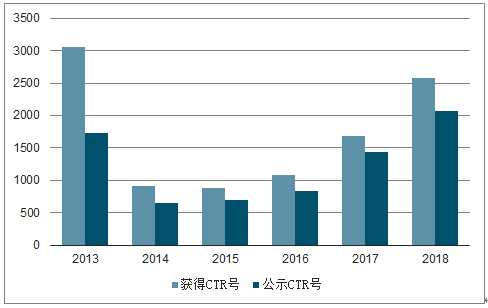

临床试验:据国家药品监督管理局(NMPA)公布的数据,2018年7月以来,NMPA共发布四批次《药物临床试验机构资格认定检查公告》,总计对107家医疗机构出具了认定资格,加上此前已经认定的药物临床试验机构626家,当前我国具有开展药物临床试验资格的医疗机构合计有733家,涉及约6400个专业。

截止2018年末,药物临床试验登记平台获得CTR号的临床试验总数为10192项,其中已经公示CTR号7419项,平均每家具有资格的医疗机构承担约14个药物临床试验,并且未来随着药企加大创新药研发投入,叠加仿制药一致性评价的深入,多中心临床试验的逐渐普及,临床试验机构资源紧张的矛盾将持续加大。

药物临床试验登记平台历年CTR号备案一览

数据来源:公开资料整理

生产和上市:我国当前制药工业实行的是上市许可和生产许可统一捆绑的管理模式,2016年6月6日,国务院办公厅印发《药品上市许可持有人制度试点方案》(国办发〔2016〕41号),宣布在北京、天津、河北、上海、江苏、浙江、福建、山东、广东、四川10个省(市)试点药品上市许可持有人制度,这样既调动药品研发机构和科研人员研究的积极性,也同时避免和节省药品获批上市后GMP生产线重复投资和建设。上市后,创新药还可以通过国家药价谈判等方式纳入国家医保目录,获得销售快速放量。

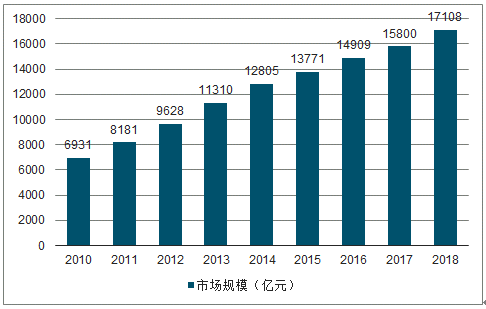

2018年,我国药品市场的整体规模已达到约1.7万亿,近年来仍在保持着稳健增长的状态。以5.8万亿的卫生总费用计算,2018年药品支出占医疗卫生总支出的比重约为29.3%。由于绝大部分医疗服务提供方具有非营利性的属性,因此在各大医药市场上,制药板块通常都是最主要的投资领域。

2010-2018年中国药品市场规模

数据来源:公开资料整理

由于国内以药养医现象的存在,制药板块也是医药行业中受近期医保局政策影响最大的细分领域。而随着行业销售属性的快速下降、企业发展过程中产品大幅多样化,过去以化药、中药、生物药对板块进行划分的方式或已不太适用。

未来制药企业的竞争,将根据业务核心要素的不同划分为三类属性:科技、制造、消费。与之对应,在创新药及配套产业链、特色原料药和制剂出口、品牌中药和部分自费专科药三条赛道上能够不断沉淀核心竞争力的企业,都有望继续拥有较好的成长前景。

根据调查数据统计,2018年合计有艾博卫泰、安罗替尼、硫培非格司亭、丹诺瑞韦、吡咯替尼、呋喹替尼、特瑞普利单抗、信迪利单抗共8个国产新药获批上市。

2018年获批上市的国产创新药

产品 | 靶点机制 | 适应症 | 公司 |

艾博卫泰 | 长效gp41抑制剂 | HIV | 前沿生物 |

丹诺瑞韦 | NS3/4A蛋白酶抑制剂 | 丙型肝炎 | 歌礼生物 |

安罗替尼 | VEGFR抑制剂 | 晚期肺癌 | 正大天晴 |

硫培非格司亭 | peg-G-CSF | 中性粒细胞减少症 | 恒瑞医药 |

呋喹替尼 | VEGFR抑制剂 | 转移性结直肠癌 | 和记黄埔 |

吡咯替尼 | HER1/HER2抑制剂 | 乳腺癌 | 恒瑞医药 |

特瑞普利单抗 | PD-1抑制剂 | 肿瘤 | 君实生物 |

信迪利单抗 | PD-1抑制剂 | 肿瘤 | 信达生物 |

数据来源:公开资料整理

2019年,除三款国产创新药产品已经获批外,尚有10余个国产创新药处于NDA阶段,预计全年获批的国产新药数量大概率将超过10个。其中抗肿瘤领域的产品数量最多,预计将达到7个左右的水平。

有望2019获批上市的国产创新药

产品 | 靶点机制 | 适应症 | 公司 |

聚乙二醇洛塞那肽 | 长效GLP-1 | 2型糖尿病 | 豪森药业 |

苯烯莫德 | TAMA | 银屑病 | 冠昊生物 |

卡瑞利珠单抗 | anti-PD-1Mab | cHL | 恒瑞医药 |

优替德隆 | 抗微管蛋白聚合 | 乳腺癌 | 华昊中天 |

甲苯磺酸瑞马唑仑 | GABAa受体激动剂 | 麻醉 | 恒瑞医药 |

KW-136 | NS5A蛋白酶抑制剂 | HCV | 凯因科技 |

艾维替尼 | EGFR-T790M | 肺癌 | 艾森医药 |

氟马替尼 | Bcr-Abl | CML | 豪森药业 |

拉维达伟 | NS5A | HCV | 歌礼生物 |

赞布替尼 | BTK抑制剂 | CLL/MCL/WM | 百济神州 |

替雷利珠单抗 | anti-PD-1Mab | cHL | 百济神州 |

磷丙泊酚 | GABAa受体激动剂 | 麻醉 | 人福医药 |

苯磺酸瑞马唑仑 | GABAa受体激动剂 | 麻醉 | 人福医药 |

甘露寡糖二酸 | β-淀粉样蛋白等 | AD | 绿谷 |

恩莎替尼 | ALK/ROS1抑制剂 | 麻醉 | 贝达药业 |

数据来源:公开资料整理

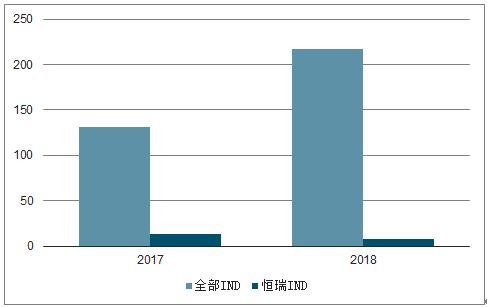

随着国内企业布局热情的加大,国产新药IND(临床申请)数量也在急速攀升。我们详细跟踪2003年以来国产新药IND的情况:

2003-2012年国产新药IND申报数量维持在每年30个左右的水平;2013年开始逐年攀升。2017年,国产IND数量达到131个,同比增长46%;2018年,国产IND数量达到217个,首次突破200个,同比增长66%;2019年1-5月,国产IND数量达到104个,预计2019年国产新药IND数量有望继续小幅增长。

国产新药IND数量统计(个)

数据来源:公开资料整理

在国内创新药研发如火如荼的同时,国产新药的国际化进程也已经初现端倪。目前已经有多个国产创新药处于全球临床III期状态。

在这一系列创新药产品中,我们预计百济神州的BTK抑制剂赞布替尼、贝达药业的ALK抑制剂恩莎替尼、亿帆医药的长效升白药物贝格司亭、万春药业的普那布林有望较快完成关键性临床试验,并在美国提交上市申请。国内创新药产业正在进入新阶段,从国内走向全球。

随着国产创新药逐步进入收获期,未来几年创新药领域在医药板块中的权重和投资价值仍将不断提升。从企业竞争格局来看,国内创新药产业正在进入“一超(恒瑞)多强(Biotechs)”的时代。我们继续高度看好以恒瑞、贝达等为代表的创新药企业,及以药明康德、泰格医药、凯莱英等为代表的配套产业的投资机会。

恒瑞医药新药IND数量(个)

数据来源:公开资料整理

恒瑞医药作为国内公认最强的创新药企,目前其研发管线已经基本实现了创新药热门靶点的全面布局,并从2018年开始密集报批,进入十年新药研发的丰收季。随着19K、吡咯替尼、卡瑞利珠单抗、瑞马唑仑(2019E)、恒格列净(2019E)、瑞格列汀(2019E)等多个重磅产品的陆续上市,预计创新药将成为持续拉动公司业绩增长的核心动力。

2020-2021年,创新药业务有望实现超100亿元营收、超40亿元净利润。吡咯替尼有望成为me-better药物,走向全球。预计2020-2021年,恒瑞医药整体营收有望达到250-300亿元,实现净利润80-100亿元,向全球一线药企不断迈进。

2018年临床试验登记和各企业的整体实力呈正相关,整体排名与2017年保持一致。江苏恒瑞临床试验登记数量最多,其次是正大天晴药业,恒瑞医药(含上海恒瑞)共有71个临床试验登记,正大天晴(含南京正大天晴)共有48个临床试验登记。

2018年临床试验登记最积极的企业排名

公司名称 | 临床试验数 |

江苏恒瑞医药股份有限公司 | 54 |

正大天晴药业集团股份有限公司 | 33 |

齐鲁制药有限公司 | 32 |

浙江海正药业股份有限公司 | 22 |

扬子江药业集团有限公司 | 20 |

石药集团欧意药业有限公司 | 18 |

上海恒瑞医药有限公司 | 17 |

广药白云山医药集团白云山制药总厂 | 16 |

江苏豪森药业集团有限公司 | 15 |

南京正大天晴制药有限公司 | 15 |

数据来源:公开资料整理

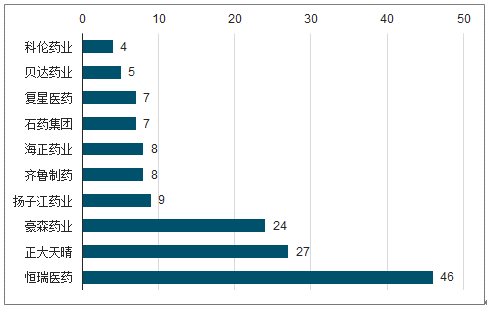

国内药企研发实力对比主要参考1类新药(包含化药、生物药)、3.1类仿制药品种数量,尤其是1类新药研发数量代表企业原研实力。恒瑞医药1类新药临床数量遥遥领先,目前共有46个在临床试验中。

企国内主要药企1类创新药临床数量一览

数据来源:公开资料整理

根调查数据显示,医药上市公司研发支出接近400亿元,同比2017年的295.9亿元增长33.1%。2018年全年研发支出超过10亿元的有三家,分别是恒瑞医药和复星医药和科伦药业;5亿-10亿元的有8家,1-5亿元的有21家;其余企业年研发费用不足1亿元;前十大药企研发投入占全行业比约为29.5%,成员排名稳定。

创新药研发有研发投入大、周期长、失败风险高的特点。通常从发现新分子到最终实现上市销售需耗时约8-10年时间,平均研发投入约5-10亿美元(或RMB),期间研发失败率较高。

相关报告:智研咨询发布的《2019-2025年中国创新药行业市场研究及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)