一、回顾

过去15年,从需求端来看,水泥行业非常经典地经历了成长期和成熟期,需求中枢从15%下移到0附近;2003-2013年是我国水泥行业的成长期,以水泥产量增速衡量的需求增速(水泥的库容量较小)持续保持双位数的增长,维持在15%的中枢水平。自2014年全国水泥需求见顶后(截止到目前),水泥需求增速维持在0%左右的中枢水平,行业步入成熟期。

2003-2018年全国水泥年度产量及同比增速

数据来源:国家统计局、智研咨询整理

2003-2019年全国水泥产量月度同比增速

数据来源:国家统计局、智研咨询整理

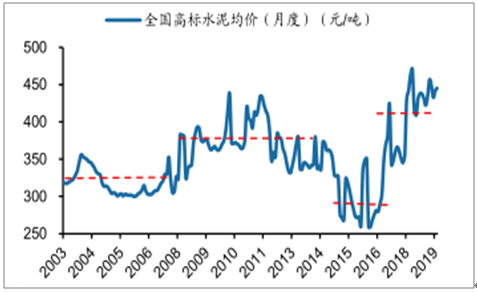

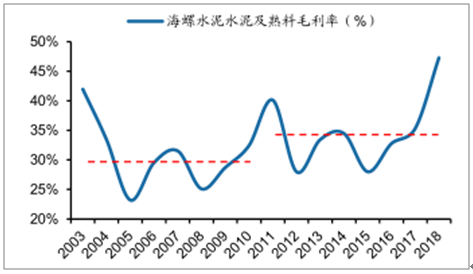

但是从水泥价格与企业盈利来看,除了2015年因房地产高库存和前几年持续供给释放带来行业供需严重失衡导致水泥价格较低,全国高标水泥价格中枢在不断上移,2018年至今维持在430元/吨左右,较2003-2008年需求高增长阶段的价格中枢提升了100元/吨左右。从企业盈利来看,以龙头海螺水泥为例,2003年至今海螺水泥盈利中枢(用其水泥及熟料业务毛利率衡量,这还未考虑到公司费用率,尤其是财务费用率改善的影响)也发生明显上移,由2003-2010年的30%提振至2011-2018年的35%左右,2018年创历史新高,达到47%。

2003年至今全国高标水泥价格(月度)

数据来源:公开资料整理

2003-2018年海螺水泥水泥及熟料毛利率

数据来源:公开资料整理

水泥行业基本面区别于其他原材料类行业原因:

首先,水泥是短腿产品,其低货值、不易储存的特性使其具有明显的区域性特征;单从表观集中度来看(用全国熟料产能集中度表示),2018年全国CR3企业熟料产能集中度为38%,但考虑到水泥行业的区域性,从实际的核心区域市场来看,集中度远超于此——2018年长三角、湖北、陕西核心企业的熟料产能集中度已经超过60%,京津冀、甘肃、两广核心企业的熟料产能集中度均在50%以上,行业实际集中度远高于表观集中度。

其次,水泥易开易停的生产特性使得减产成本低而且易操作,叠加上各区域超高的集中度,让错峰限产和自律协同限产易于执行,大企业对区域(行业)供给更易控制,这样行业供需关系容易好转且持久。

2018年全国及核心区域熟料产能集中度

数据来源:公开资料整理

而错峰生产本质上也是协同行为。水泥产品的不易储存、水泥产能关停较为灵活(停复产的成本低),使得水泥企业可以通过协同自律停产来改善区域市场的供需格局和盈利,这是错峰生产最早在水泥行业被开创性提出采用的原因;早在2014年11月新疆地区率先实行水泥错峰生产,当时新疆熟料产能利用率只有40%多,区域内企业想通过错峰生产协同自救,错峰生产从开始就是企业和协会自发行为。2014年12月晋冀鲁豫京津四省两市行业协会联合发出《泛华北地区水泥企业错峰生产自律公约》,也属于企业和协会自发自救行为;2015年升级为工信部和环保部出文要求北方十五省全部参与冬季错峰生产,之后南方部分省份也从之前的协同停产加入到冬季和夏季错峰生产。

2012-2019年各省份错峰限产天数比较(天)

数据来源:公开资料整理

2015-2019E行业停产情况(天)

数据来源:公开资料整理

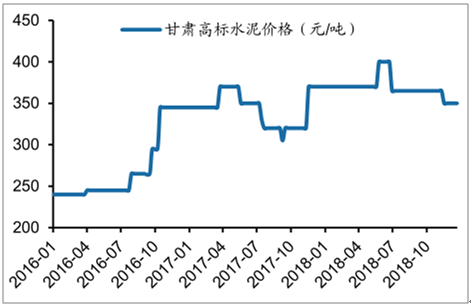

错峰生产的意义使得第一次观察到在需求持续下滑的环境下,通过供给上的收缩实现价格不跌反而有所上升,反映到区域企业的盈利上也是不降反升。以2016-2018年的京津冀和甘肃水泥市场为例,2016-2018年两个区域市场需求都以负增长环境为主,但价格仍能维持稳步上涨,企业盈利能力同样保持上升。

2016-2018年甘肃地区高标水泥价格

数据来源:公开资料整理

2016-2018年京津冀地区高标水泥价格

数据来源:公开资料整理

自2017年2月山东淄博成立全国首家水泥联合销售公司以来,东三省、安徽、唐山等均有水泥联合销售公司逐步落地。我们认为联合销售公司的设立进一步强化了行业自律,避免恶性竞争,使得大企业对区域的控制力更强。

2018年底已经成立的14家水泥联合销售公司

时间 | 省份 | 公司名称 | 主要内容 |

2018-01 | 黑龙江 | 黑龙江龙东水泥 | 由鸡西赛龙水泥、双鸭山新时代水泥等4家水泥企业发起 |

2018-03 | 内蒙古 | 赤峰和盈 | 由喀旗政府主导,喀喇沁草原水泥等8家企业的7名出资人共同出资组 建。联盟实行统一的石灰石资源整合开发利用,打造矿山采选—深加工 —销售于一体的全链条式资源型产业集团。 |

2018-03 | 安徽 | 安徽江北海中 | 海螺和中建材旗下南方水泥合资组建安徽江北海中建材贸易有限责任公 司,协同海螺和南方水泥熟料销售 |

2018-06 | 新疆 | 喀什联和惠泽管 理咨询服务 | 喀什天山、喀什飞龙、喀什红旗、克州青松、莎车隆基、英吉沙山水共 同组建成立 |

2018-07 | 河北 | 唐山金石 | 由唐山冀东、唐山建投、滦县磐石等12家企业发起成立,旨在联合唐山 周边区域企业一起实现区域动态平衡供需关系,稳定市场价格。 |

2018-08 | 内蒙古 | 内蒙古水泥集团 | 由中国联合水泥、北方水泥等6家水泥企业发起成立,促进行业协同。 |

2018-11 | 青海 | 青海九凝建材有 限公司 | 由祁连山、青海互助金圆、青海新型建材等9家企业和青海省建材工业 协会发起设立,为化解青海省水泥过剩产能。 |

2018-12 | 吉林 | 吉林水泥 | 由亚泰集团、北方水泥和唐山冀东共同出资组建,探索关停压减过剩产 能的新路径,优化产能结构布局,提高生产集中度。 |

数据来源:公开资料整理

二、下半年需求

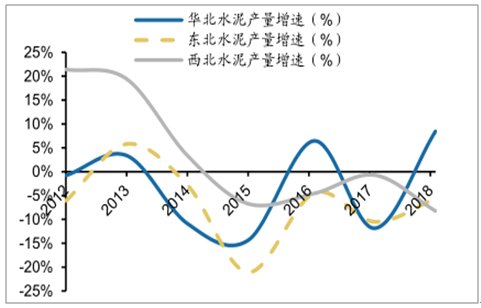

从2012年开始,中国北方地区和南方地区水泥需求出现了明显分化,呈现出“南强北弱”的态势,我们可以从两个指标衡量,一是南北方2018年水泥产量相比2011年、2015年(本轮周期起点是从2016年开始)的变化,二是南北方2018年人均水泥产量相比2011、2015年变化。可以看到2012年开始北方地区大部分时间整都处于负增长区间,南方地区除了2015年以外都处于正增长态势,而到目前北方地区人均水泥产量低于南方地区,也低于中枢水平。

2018各区域水泥产量

数据来源:公开资料整理

华北、东北、西北水泥产量增速

数据来源:公开资料整理

华东、中南、西南水泥产量增速

数据来源:公开资料整理

2018年4季度以来,北方地区水泥产量明显在回升,到目前为止持续保持双位数增长态势,同时从区域的库容比和出货率来看,产量高增长同时库容比明显比以往低,出货率也好于以往,说明北方的需求在回缓。我们认为主要是受益于基建回暖,一方面北方地区基建需求占比大,另一方面2018年7月以来政策密集出台,国常会及政治局会议重点强调“基建补短板”,全国基建投资增速于2018年9月起企稳回升。考虑到北方地区水泥需求明显处于中枢以下水平,以及基建稳增长的政策环境,北方核心区域市场需求回升下半年仍将持续,北方需求回暖正当时。

相关报告:智研咨询发布的《2019-2025年中国水泥行业市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询