一、IPTV的概括

自2004年IPTV产业发展在中国破冰以来,中国IPTV产业得到长足发展。在中国家庭电视市场中占据超30%的市场份额。2018年6月,国家广播电视总局批准中国移动通信集团有限公司开展IPTV传输服务,中国移动用户可以依照国家广播电视总局的相关规定,通过IPTV体验直播电视、时移电视和视频点播等服务。中国移动的加入使得中国IPTV产业的发展具备了更多可能。

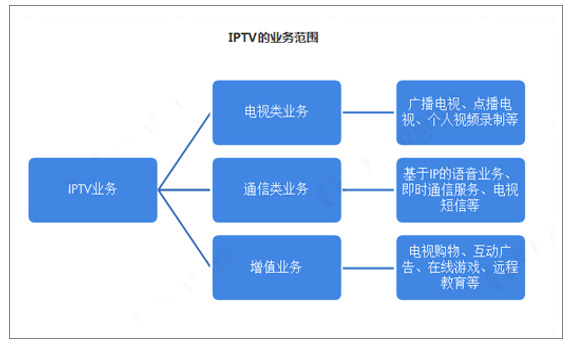

IPTV即交互式网络电视,是一种利用宽带网,集互联网、多媒体、通讯等技术于一体,向家庭用户提供包括数字电视在内的多种交互式服务的崭新技术。互联网的迅速渗透,为IPTV产业的发展奠定了良好的基础。用户可以通过计算机、网络机顶盒+普通电视机、手机等移动终端来享受IPTV服务。IPTV的业务范围主要包含三大类:1)电视类业务。包括广播电视、点播电视、个人视频录制等;2)通信类业务。即基于IP的语音业务、即时通信服务、电视短信等服务;3)增值服务。包括电视购物、在线游戏、远程教育等。

IPTV具有互动化、综合化、个性化、人性化四个业务特点,其中能实现真正意义上的互动与提供娱乐、通信等综合解决方案是IPTV最显著的特点

IPTV的业务范围

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国IPTV运营行业市场全景调研及发展趋势研究报告》

二、IPTV发展现状:“政策扶持+运营商捆绑”实现快速发展

1.国家政策扶持IPTV行业发展

2009年,《电子信息产业调整和振兴规划》首次明确提出“支持IPTV、手机电视等新兴服务业发展”。2010年广电总局《关于三网融合试点地区IPTV集成播控平台建设有关问题的通知》,明确IPTV播控平台实行总分播控平台两级架构,初步确定了中央、地方电视台、电信企业合作开展IPTV业务的分工协作模式。2016年三网融合全面推广成为IPTV渗透率大幅提高的助推力。2018-2019年,规范并推广超高清在IPTV平台中的应用,并鼓励贫困地区开展IPTV等视频服务,满足贫困群众多样化、多层次文化信息需求。

2.我国IPTV行业实行两级播控平台的架构

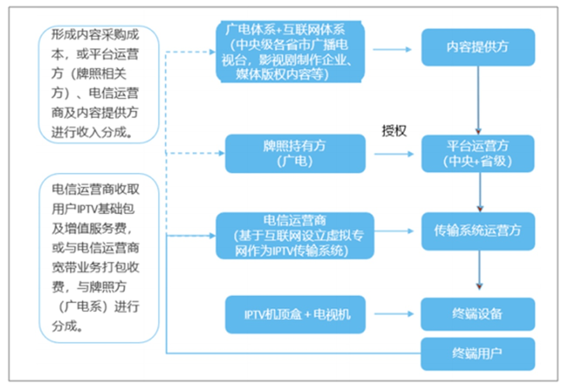

IPTV产业链由内容提供方、牌照持有方、平台运营方以及传输系统运营方和终端设备提供方构成;主要涉及广电、电信运营商、终端设备制造商及其他内容提供方等。

IPTV产业链

数据来源:公共资料整理

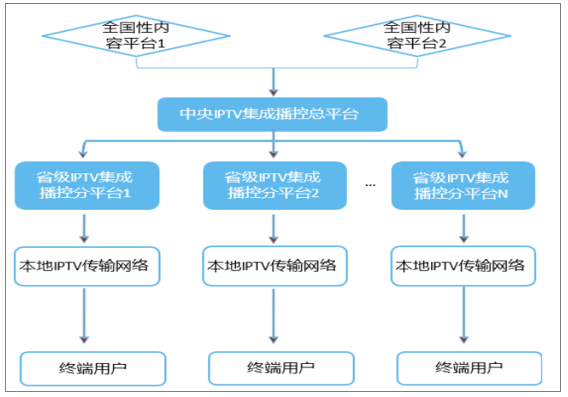

我国IPTV行业实行两级播控平台的架构,中央设立IPTV集成播控总平台,由中央电视台负责;各省设立IPTV集成播控分平台,由省级电视台负责。IPTV集成播控总平台将全国性内容平台的节目信号集成后统一传送至各分平台,IPTV集成播控分平台与本省IPTV传输系统规范对接,将总平台传来的节目信号与本省的节目信号集成,经一个统一的接口接入本省IPTV传输系统。

IPTV营运模式

数据来源:公共资料整理

3.IPTV捆绑运营商宽带套餐实现快速推广

IPTV业务在三网融合的推广下形成,由广电系播控平台(中央总平台+地方分平台)与电信运营商合作,主要由运营商(电信、联通)通过宽带业务套餐模式推广。移动由于暂未获得全国IPTV传输牌照,2018年广东移动获得IPTV试点传输牌照,过去电视业务均以OTT模式存在,目前处于逐步对接规范转移过程中。

4.IPTV市场规模超480亿,渗透率尚有一定提升空间3.1.用户

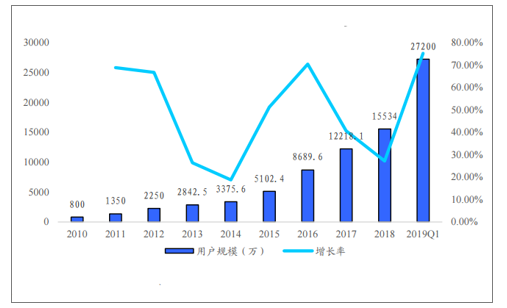

(1)用户数量:三家基础电信企业发展IPTV(网络电视)用户达2.72亿户

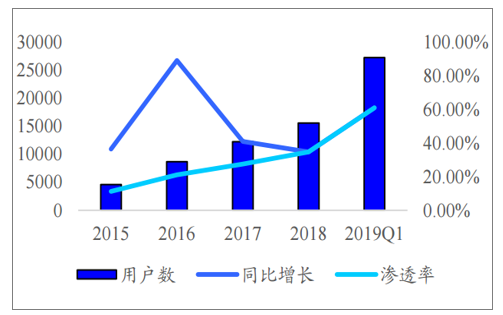

IPTV在2016年迅速发展,2017年仍然保持较高增速。截至2017年末,IPTV用户数达到1.2亿户,全年净增3127万户。2018年,IPTV呈爆发式增长,截至2019年3月底,三家基础电信企业发展IPTV(网络电视)用户达2.72亿户,相比于2018年整年净增加约1.17亿户。

总体来说,IPTV对家庭宽带用户的渗透率仍较低,未来随着我国家庭宽带接入用户数量及IPTV渗透率的进一步提高,我国IPTV仍有较大发展空间,预计2019年IPTV用户数量将有较快增长,或将近1.9亿户。

IPTV用户数量在2018年爆发式增长

数据来源:公共资料整理

(2)渗透率:我国IPTV用户数渗透率达60.8%,各省渗透率差距大

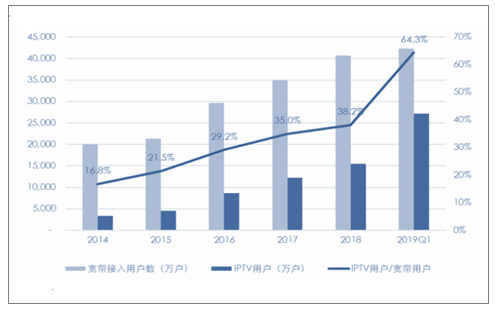

截至2019Q1,全国IPTV用户数达2.72亿,同比增长75.1%,增长主要系来自于移动侧IPTV业务规范对接带来的增量;IPTV伴随运营商宽带业务的持续推广,用户数及渗透率依然处于持续提升中。截至2019Q1,我国IPTV用户数渗透率达60.8%。

2019Q1,IPTV用户数达到27200万(万)

数据来源:公共资料整理

2019Q1,IPTV用户/宽带用户达到64.3%

数据来源:公共资料整理

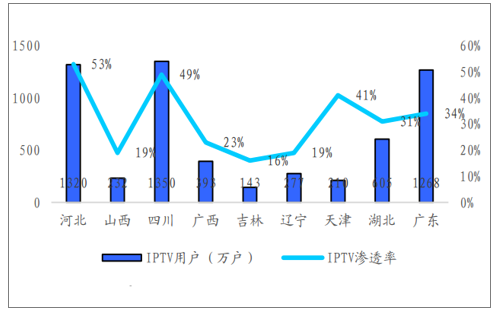

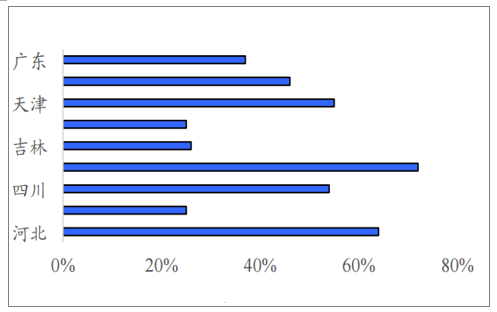

IPTV用户数已达到较高基数,在家庭电视收视中实现较高渗透率。截至2019Q1,我国宽带接入用户数4.23亿户,IPTV用户数与宽带接入用户数比值64.3%。由于宽带业务与IPTV家庭收视业务捆绑性持续增强,捆绑套餐处于持续推广中,IPTV用户数尚有提升空间。根据各省IPTV用户数、人口规模及宽带接入数估算,各省IPTV渗透率区间在20%-70%,差异较大;IPTV用户数与宽带用户接入数相比,比值区间在25%-64%,部分省份尚有较大提升空间。

各省IPTV渗透率区间在20%-70%

数据来源:公共资料整理

IPTV用户数与宽带用户接入数比值区间在25%-64%

数据来源:公共资料整理

(3)IPTV基础服务市场空间:规模超400亿元

截至2019Q1,宽带用户数在全国渗透率接近95%,IPTV用户与宽带用户数比值为64.3%。由于IPTV业务与宽带业务绑定程度较深,IPTV用户在宽带用户中尚有提升空间。假设IPTV用户与宽带用户比值达到80%,基础收视服务费20元/月,以目前4.23亿宽带用户数计算,IPTV基础服务市场规模超400亿元。

全国宽带用户接入数及IPTV用户数(万户)

- | 2014Q4 | 2015Q4 | 2016Q4 | 2017Q4 | 2018Q4 | 2019Q1 |

宽带接入用户数 | 20,000 | 21,300 | 29,700 | 34,900 | 40,700 | 42,300 |

增长率 | - | 6.5% | 39.4% | 17.5% | 16.6% | 3.9% |

IPTV用户数 | 3,364 | 4,590 | 8,673 | 12,218 | 15,534 | 27,200 |

增长率 | - | 36.4% | 89.0% | 40.9% | 27.1% | 75.1% |

IPTV用户/宽带用户 | 16.8% | 21.5% | 29.2% | 35.0% | 38.2% | 64.3% |

数据来源:公共资料整理

(4)IPTV增值服务市场空间:规模超80亿元

伴随IPTV用户渗透率提升,以及运营能力的提升,IPTV增值服务市场有望持续扩大,增值服务市场规模超80亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国IPTV行业市场现状调查及投资前景研判报告

《2026-2032年中国IPTV行业市场现状调查及投资前景研判报告》共七章,包含 IPTV业务运营案例分析,中国IPTV产业重点企业经营分析,中国IPTV产业投资前景与趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国IPTV行业产业链、发展历程、发展现状以及发展趋势分析:随着用户数量逐步饱和,IPTV业务收入增长已经从主要依赖基础业务增长转向增值业务增长 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国IPTV行业重点企业分析:海看网络科技VS新媒股份[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)