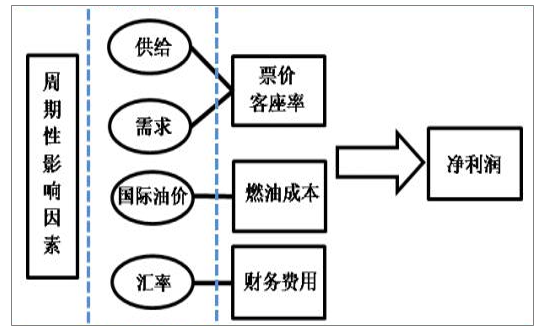

一、三重周期因子叠加,航空迎利润拐点

航空属于强周期性行业,是供需、油价、汇率三重周期叠加的结果:供需增速的相对变化,产生航空收益水平的波动;而油价和汇率则作用于航空成本端。2018 年油价成本高企和汇兑损失对航空公司盈利造成双杀,股价暴跌;而 2019 年油价和汇率同时发生逆转:油价威胁降低,人民币兑美元汇率阶段性升值。航空业景气度结构性改善,收益水平稳定。所以,供需、油价和汇率对航空的影响将呈现正向共振,盈利能力有望放大。

航空业周期性影响因素

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国航空客运行业市场专项调研及投资前景预测报告》

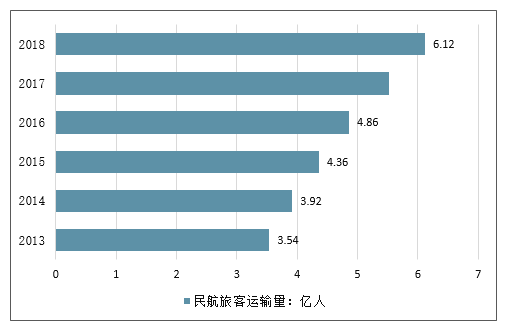

截至2018年底,全国颁证运输机场达到235个,其中,旅客吞吐量千万级机场共37个,同比增加5个,三千万级机场10个。2018年全年中国民航旅客运输量达到6.12亿人,较2017年增加0.60亿人,增幅为10.87%;全年货邮运输量达738.5万吨,较2017年增加4.62%。

2013-2018年中国民航旅客运输量情况

数据来源:公开资料整理

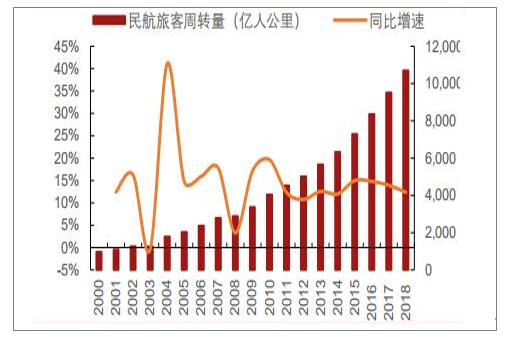

伴随着国内航线航距加长、国际长航线的开辟及国际线旅客的快速增长,我国民航旅客周转量增速持续高于客运量增长,2018 年增速为 12.5%,过去 10 年复合增速为 14.0%。

我国民航旅客周转量

数据来源:公开资料整理

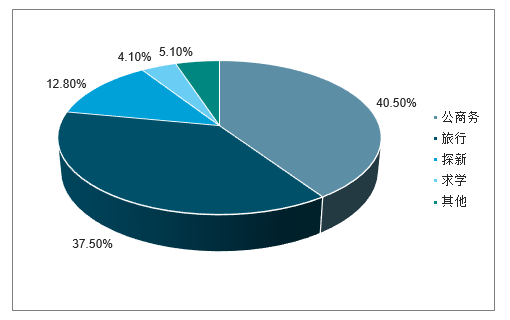

2018年航空出行需求结构

数据来源:公开资料整理

2018年,我国航线总数达到4206条,其中国内航线3420条,国际航线786条。2018年新辟国际航线167条,其中涉及“一带一路”国家航线105条。新开辟的国际航线虽然较多,但取消的国际航线也多,比如中国国航取消了从北京直飞布里斯班的航班,首都航空暂停了中国与葡萄牙之间的直航航班,6家中国航空公司取消19条飞普吉岛的航线等。

2013-2018年中国民航国际航线数量情况

数据来源:公开资料整理

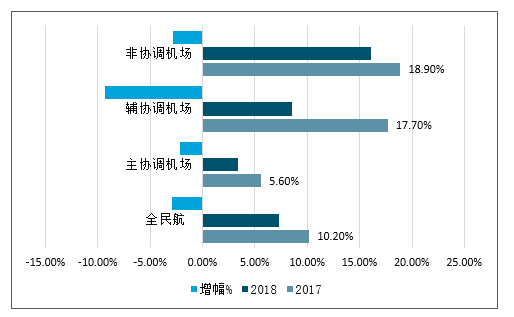

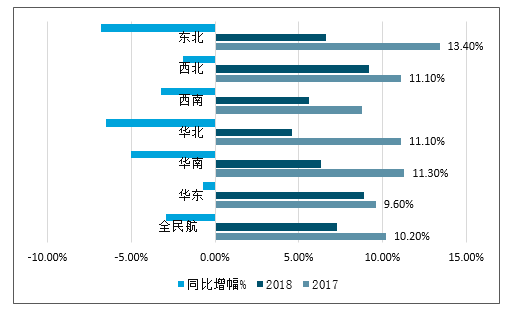

2018 年中国民航航班架次增幅大幅下降。2018 年全民航的航班起降架次同比增幅减少了 2.9 个百分点。国内主辅协调机场的定期航班起降架次增幅均低于10%,其中:主协调机场的航班起降架次年度增幅仅有 3.4%,已经低于 1978-2017 年期间全球的平均水平。受到主辅协调机场增量航班减少的影响,相对资源富足的非协调机场增幅也受到影响,增幅呈现下滑趋势。若分区域来看,华南、华北、东北的增幅下滑程度超过了 5 个百分点。

2017-2018年中国不同类型机场的定期客运航班赶回次增幅情况

数据来源:公开资料整理

2017-2018年中国不同截获机场的定期客运航班起降次增幅情况

数据来源:公开资料整理

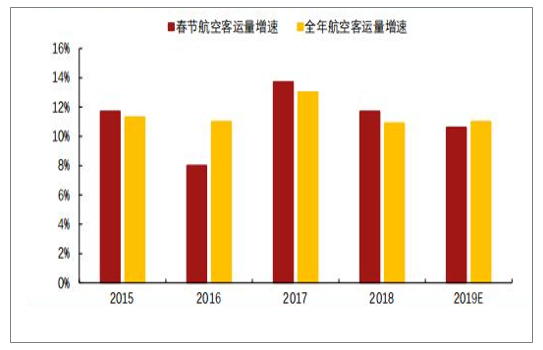

展望 2019:预计 2019 全年 RPK 在 12%左右。春运作为航空次旺季,暑运为最旺季,对全年有一定的指引作用,从 15-18 年的数据来看,全年的旅客增速除 16 年高于春运(16 年春运增速较低)外,其余年份均相差在 1%以内。2019 年春运 40 天(1 月21 日-3 月 1 日)期间,民航共运送旅客 7288.2 万人次,比去年春运同期增长 11.4%。航空春运增速是航空需求的风向标,虽然增幅比去年同期有所下滑,但需求韧性仍然较强,预计 2019 全年航空客运量增速在 11%左右,旅客周转量增速略高于客运量增速,预计在 12%左右。

航空春运增速指引全年航空增速

数据来源:公开资料整理

二、航空公司经营数据情况分析

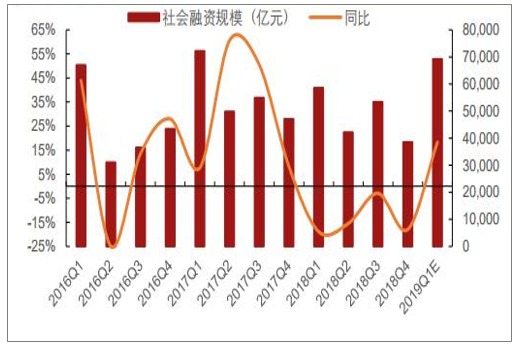

2019 年 1 月新增人民币贷款 3.23 万亿元,1 月社会融资规模增量4.64 万亿元,同比增长 50.5%,创下了历史新高。1 月份的天量社融在一定程度上缓解了此前对于经济过度悲观的预期,2018 年社融基数低,为 2019 年 1 季度社融增速回升奠定基础。2019 年 1 季度社融增速将持续上升,预计同比增速约为 18%。相应的,航空需求增速在 5~6 月份将逐步抬升。

2019 年 1 季度社融资规模及增速情况走势

数据来源:公开资料整理

六大航ASK运力情况分析

2019 年固定资产投资力争达到 850 亿元。全力推进北京大兴国际机场建设及运营筹备,确保“6.30”全面竣工、“9.30”如期开航。构建“四型机场”标杆体系,推进“四型机场”示范项目建设。落实鼓励民间投资项目清单,适时推出第二批投资项目。简化机场建设项目前期审批手续,研究将新建机场工程行业验收与颁证检查合二为一。进一步放宽民航建设市场准入。

2018 年全年,我国民航 ASK同比增速达到 12.3%,相比 2017 年下降 0.96pct,需求与运力供给匹配,RPK 同比增长 12.4%,相比去年下降 1.58pct。

我国民航总体RPK及增长走势

数据来源:公开资料整理

我国民航总体ASK及增长走势

数据来源:公开资料整理

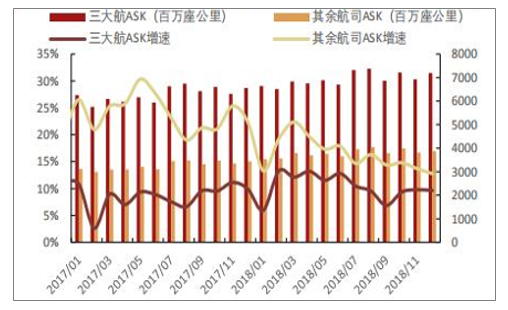

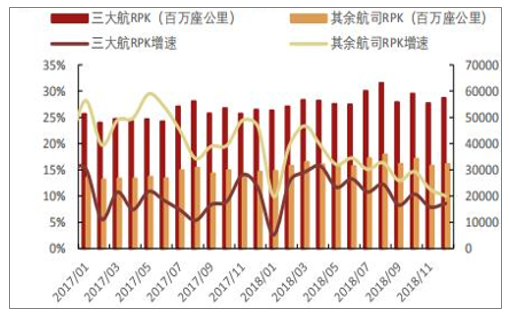

2018年全年,三大航ASK同比增长10.3%,2017 年飞机引进受到限制,ASK 增速仅为 8.5%,2016 年增速也仅为 10.0%,同样低于 2018 年。同时 2018 年全年 RPK 同比增长 12.6%,增速较 2017 年下降 0.95pct,降幅小于行业整体水平。

另一方面,中小航司 ASK 增速显著缩窄。2018 年全年,除三大航外其余航空公司 ASK同比增长 16.3%,相比 2017 年 23.9%的增速下滑了 7.6pct,控制总量政策对于中小航空公司冲击较大。同时 RPK 同比增长 15.4%,低于 ASK 增速。

2017-2018年中国三大航ASK与其他航中及增长走势

数据来源:公开资料整理

2017-2018年中国三大航RPK与其他航中及增长走势

数据来源:公开资料整理

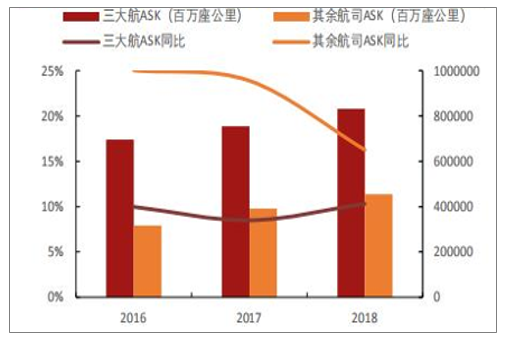

2016-2018年中国三大航ASK与其他航中及增长走势

数据来源:公开资料整理

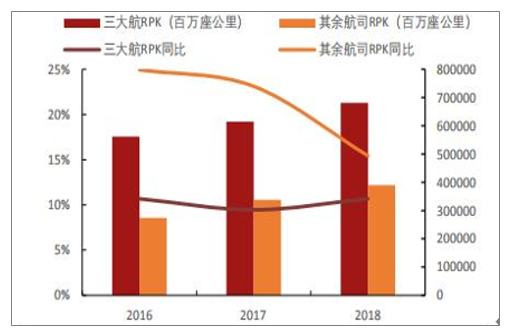

2016-2018年中国三大航RPK与其他航中及增长走势

数据来源:公开资料整理

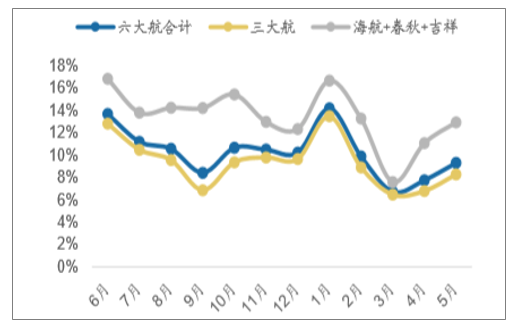

5月单月六大航ASK运力合计同增9.29%,1-5月累计同增9.52%,增速较4月上 升,其中三大航合计5月提升8.25%,海航+春秋+吉祥合计增速约12.92%。行业总 体增速稍有提升。

5月单月六大航ASK运力合计同增9.29%

数据来源:公开资料整理

六大航ASK运力合计1-5月累计同增9.52%

数据来源:公开资料整理

2、六大航合计客座率情况分析

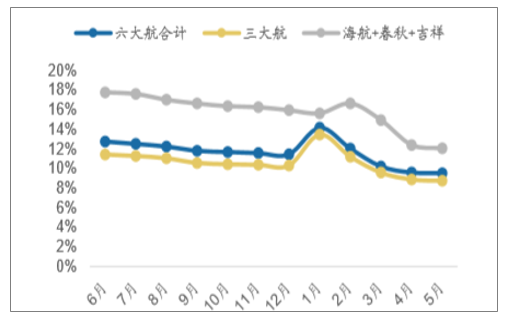

5月单月六大航合计客座率同增0.8pct,三大航合计同增约1.1pct,海航+春秋+ 吉祥合计客座率同比下滑0.3pct,六大航1-5月累计客座率同比提升0.12pct。

5月单月六大航合计客座率同增0.8pct,三大 航合计同增约1.1pct

数据来源:公开资料整理

六大航1-5月累计客座率同增0.12pct,三大航 累计同增约0.38pct

数据来源:公开资料整理

3、机场起降数据情况分析

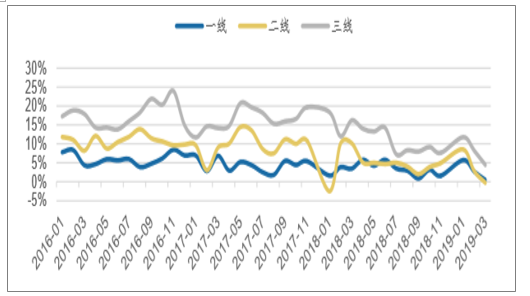

机场起降数据来看,一二三线机场增速都继续放缓。分别来看3月(最新)一线 机场同增一线机场同增0.49%;二线同增0.27%;三线同增4.44%。

3月(最新)一线机场起降架次同增0.49%;二线同增0.27%;三线同增 4.44%

数据来源:公开资料整理

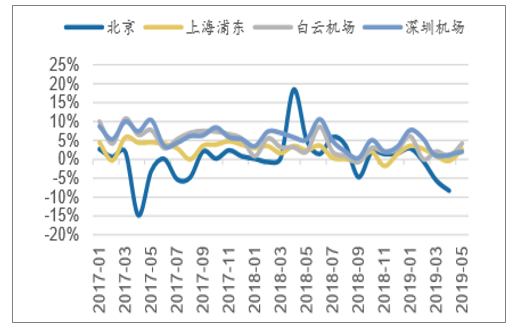

19年4月北京、上海浦东、白云、深圳机场起降架次分别增减:-8.3%,-0.4%、 0.8%、0.0%,19年5月上海浦东、白云、深圳机场机场起降架次分别增减:2.7%、 4.2%、2.0%。

19年4月北京、上海浦东、白云、深圳旅客量分别同增:-5.9%、-0.2%、0.2%、 1.9%,19年5月上海浦东、白云、深圳机场旅客量同增:6.7%、5.2%、6.0%。

5月上海浦东、白云、深圳机场机场起降架次 分别增减:2.7%、4.2%、2.0%

数据来源:公开资料整理

5月上海浦东、白云、深圳机场旅客量同增: 6.7%、5.2%、6.0%

数据来源:公开资料整理

主要上市航司与机场最新业务量数据同比增速(%)更新

YOY | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 4月 | 5月 |

中国国航 | - | - | - | - | - | - | - | - | - | - | - | - |

ASK | 14.0% | 12.0% | 9.6% | 6.3% | 7.8% | 7.4% | 8.1% | 7.1% | 6.5% | 4.3% | 5.2% | 5.5% |

客座率 | -0.5% | -1.4% | 1.2% | 0.4% | 0.0% | -1.8% | -1.7% | 0.9% | 1.4% | -1.1% | -0.5% | 2.1% |

南方航空 | - | - | - | - | - | - | - | - | - | - | - | - |

ASK | 12.9% | 13.3% | 13.8% | 9.3% | 12.4% | 12.2% | 10.9% | 16.5% | 10.6% | 7.3% | 8.0% | 8.7% |

客座率 | -0.2% | 0.1% | 2.0% | 1.6% | 0.6% | -1.8% | -0.8% | 0.3% | 1.7% | -0.4% | -1.3% | 0.6% |

东方航空 | - | - | - | - | - | - | - | - | - | - | - | - |

ASK | 11.3% | 5.4% | 4.3% | 4.4% | 7.3% | 9.4% | 9.8% | 16.8% | 9.2% | 7.8% | 7.1% | 10.8% |

客座率 | 2.1% | 2.2% | 3.1% | 1.1% | 1.8% | -0.5% | 0.3% | 1.8% | 1.7% | -0.7% | -1.1% | 0.6% |

海南航空 | - | - | - | - | - | - | - | - | - | - | - | - |

ASK | 18.3% | 16.7% | 16.5% | 14.8% | 16.2% | 13.9% | 11.4% | 16.7% | 14.2% | 7.6% | 11.0% | 12.0% |

客座率 | -1.5% | -0.7% | -0.5% | -2.4% | -1.8% | -2.3% | -3.0% | 0.5% | -0.8% | -3.8% | -3.5% | -1.3% |

春秋航空 | - | - | - | - | - | - | - | - | - | - | - | - |

ASK | 19.0% | 9.0% | 11.1% | 22.0% | 19.2% | 13.5% | 17.2% | 11.4% | 10.8% | 5.2% | 7.9% | 11.0% |

客座率 | 0.8% | -0.9% | -0.8% | -2.5% | -0.6% | 0.4% | 0.6% | 3.6% | 2.7% | 2.8% | 1.9% | 2.8% |

吉祥航空 | - | - | - | - | - | - | - | - | - | - | - | - |

ASK | 7.7% | 6.5% | 7.6% | 3.5% | 8.0% | 8.2% | 11.4% | 22.1% | 11.6% | 10.3% | 14.6% | 19.6% |

客座率 | -0.3% | 0.4% | 2.1% | -0.8% | -0.3% | -0.3% | -1.8% | -1.1% | 0.8% | -0.5% | -1.1% | 0.9% |

北京首都机场股份 | - | - | - | - | - | - | - | - | - | - | - | - |

起降架次 | 1.4% | 5.9% | 3.7% | -4.7% | 1.9% | 1.4% | 1.6% | 2.9% | -0.5% | -5.6% | -8.3% | - |

旅客 | 4.8% | 7.8% | 9.6% | -0.8% | 6.0% | 2.1% | 3.0% | 5.8% | 4.2% | -4.8% | -5.9% | - |

上海机场 | - | - | - | - | - | - | - | - | - | - | - | - |

起降架次 | 3.7% | 0.4% | 0.1% | -0.3% | 2.0% | -1.8% | 1.4% | 3.6% | 2.7% | 0.9% | -0.4% | 2.7% |

旅客 | 8.7% | 2.0% | 0.9% | -0.7% | 3.0% | 2.0% | 2.6% | 8.8% | 5.1% | 1.2% | -0.2% | 6.7% |

白云机场 | - | - | - | - | - | - | - | - | - | - | - | - |

起降架次 | 9.8% | 5.0% | 6.6% | 3.0% | 6.2% | 2.7% | 4.7% | 6.1% | 0.0% | 2.1% | 0.8% | 4.2% |

旅客 | 10.6% | 4.9% | 2.0% | 0.4% | 5.1% | 2.1% | 3.4% | 8.7% | 3.8% | 2.2% | 0.2% | 5.2% |

深圳机场 | - | - | - | - | - | - | - | - | - | - | - | - |

起降架次 | 12.4% | 7.9% | 7.7% | 2.6% | 8.3% | 4.3% | 4.9% | 7.8% | 5.4% | 1.0% | 0.0% | 2.0% |

旅客 | 12.4% | 7.9% | 7.7% | 2.6% | 8.3% | 4.3% | 4.9% | 10.9% | 11.0% | 2.2% | 1.9% | 6.0% |

数据来源:公开资料整理

三、19 夏秋航季时刻放量,但核心机场供不应求

1、总量与结构

总量:2019 年夏秋航季正班计划显示,新航季计划航班周度起降架次为 21.2 万班,同比增幅增加了 3.4 个百分点(8.9%),环比 18 冬春航季增加 2.2 个百分点(3.2%),供给收紧力度较 2018 年有所下降。

结构-国内/国际:国内计划航班起降架次同比增长 9.0%,环比增长 7.5%;国际计划航班起降架次同比增长 12.8%,环比增长 9.7%,同比/环比均有所增加;

结构-主协调/其他:21 大主协调机场计划航班起降架次同比增长 3.9%,千万级机场(11个)同比增长 7.9%,而其他较小规模机场航班时刻增速达 21.4%,中小型机场航班增长释放显著,主协调机场部分增加,但仍旧受限。

判断:2017 年 9 月民航局发布《关于把控运行总量调整航班结构提升航班正点率的若干政策措施》要求主协调机场和辅协调机场增量控制在 3%以内,胡焕庸线(黑龙江黑河至云南腾冲线)东南侧机场时刻总量增量控制在 5%以内。从过往时刻来看,2018年夏秋、2018 冬春均满足要求,但本次航季 21 大主协调机场航班量增速打开,超过3%的限制。

2、一线枢纽机场

再看一线国际枢纽机场,19 夏秋航季三大国际枢纽(北上广)航班周度起降架次增幅上涨至 2.1%,环比增长 3.2%;其中北京首都增加 0.1%(环比+1.5%)、上海浦东增长0.5%(环比+3.2%)、广州白云达 6.5%(环比+5.3%)。

a. 由于新大兴国际机场尚未投入运营,19 年北京首都机场时刻仍将趋紧;

b. 上海浦东机场国内线增长 3.6%,总量增长 0.5%,无论从总量还是结构端都呈现上升态势;

c. 广州白云机场国际线时刻开始放量带动整体时刻创近 5 个航季的新高。

3、三大航司

2019 年夏秋航季我国三大航空集团:国航、南航、东航均创出近 6 个航季以来的最高值,其中国航周班量计划 1.7 万班,同比增 7.9%(环比+6.5%);南航周班量 2.3 万班,同比增 7.2%(环比+8.1%);东航周班量 2.0 万班,同比增 9.1%(环比+6.3%);小航司方面,春秋航空同比增 14.9%,仍旧处于上升趋势;吉祥航空同比增 16.9%,增速有所放缓。

4、小结

虽然供给端收紧力度稍有减缓,但相比于 10%以上的 RPK 增速,全民航 8.9%的航班增量仍稍显显不足。尤其一线主协调机场 3.9%的航班起降架次增速对应于 8%左右的刚性需求增长,“供不应求”效应更加明显。

我国旅游业及相关产业的蓬勃发展,使越来越多的商务和度假旅客在交通方式上改变观念,选择飞机出行势必带动2019年中国航空行业发展前景民航业的蓬勃发展。中国航空运输业在全球的排名已跃升至世界第三位。到2020年,随着中国经济的快速发展,中国航空运输业年均增长速度将保持10%左右,每百万平方公里拥有机场数量将大幅度增加,航班密度、旅客客运量等各项指标都将快速增长,中国将成为亚太地区乃至全球范围内重要的航空市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国航空客运销售代理行业市场深度分析及投资前景展望报告

《2026-2032年中国航空客运销售代理行业市场深度分析及投资前景展望报告》共十四章,包含2026-2032年中国航空客运销售代理行业投资前景,2026-2032年中国航空客运销售代理企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询