一、2018年计算机营收明显提速,现金流质量提升

截至2019年4月30日,计算机行业的2018年年报及2019年一季报均披露完毕,以SW计算机行业为基础,以2016-2018年为样本的时间区间,最终选取了202个标的作为此次分析样本(因数据不全不具有可比性,剔除了最新上市的5个新股标的)。由于计算机行业各标的规模差异较大,将同时对比整体法和中位数法两种增速表现,以便能够更好的反映出计算机行业的真实增速变化及结构化特征,避免单一大规模标的对行业整体的影响过大。

1、行业整体营业收入增速快速提升,龙头标的表现更为优质

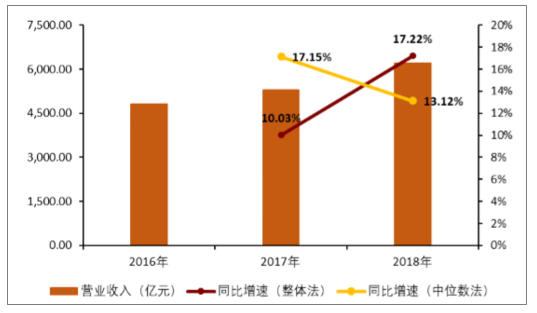

2018年计算机行业共实现营业收入6207.02亿元,同比增长17.22%,较去年同期10.03%的营收增速相比提升了7.19个百分点;按照中位数法,2018年的营业收入增速为13.12%,较去年同期17.15%的营收增速相比下降了4.03个百分点。整体法增速和中位数法增速的变化相背离,反映出计算机行业收入的提速更集中来源于大规模的龙头优质标的,行业分化现象较为明显。

2018年计算机行业营业收入情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电子计算机行业市场评估及投资前景评估报告》

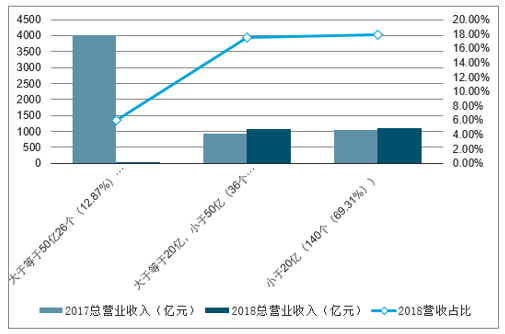

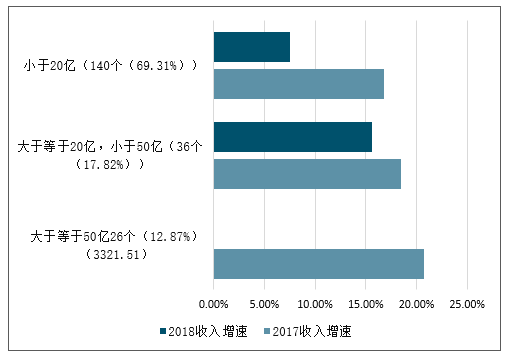

按照2018年的营业收入规模划分,大规模标的(营收大于等于50亿)共26个标的,占比12.87%;中等规模标的(营收大于等于20亿且小于50亿)共36个标的,占比17.82%;小规模标的(营收小于20亿)共140个标的,占比69.31%。其中,仅占比12.87%的大规模标的2018年贡献了64.59%的营收,增速较去年同期提升了14.72个百分点,高于行业17.22%的整体增速3.49个百分点。除大规模标的增速有所提升外,中等规模标的和小规模标的的增速较去年同期均有一定程度下降。大规模标的中多是各细分领域的龙头标的,其收入表现显著优于行业整体的情况也反映了龙头标的的优质属性。

计算机行业分规模营收表现对比(亿元)

资料来源:公开资料整理

计算机行业分规模营收增速对比

资料来源:公开资料整理

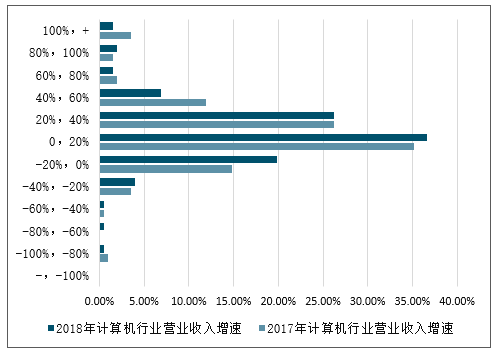

将2018年计算机行业的营业收入增速进行区间分布,可以看到2018年计算机行业各标的的营业收入增速集中分布在-20%到40%这一区间,占比为82.67%。较去年同期相比,在40%到60%这一区间,2018年较2017年占比下降5.93个百分点;在-20%到0%这一区间,2018年较2017年占比上升4.95个百分点,整体区间分布基本相似,略微向左位移。

2017、2018年计算机行业营业收入增速分布

资料来源:公开资料整理

2、归母净利润大幅下降,受商誉减值影响较大

2018年计算机行业共实现归母净利润165.31亿元,同比下降55.60%,较去年同期10.45%的归母净利润增速相比有大幅度的下降;按照中位数法,2018年的归母净利润增速为8.55%,较去年同期14.69%的归母净利润增速相比也下滑,下降的幅度低于整体法增速。归母净利润整体法增速和中位数法增速均较去年同期有所下降,主要是受到ST股及多家公司大幅计提商誉减值的影响。

.2018年计算机行业归母净利润情况

资料来源:公开资料整理

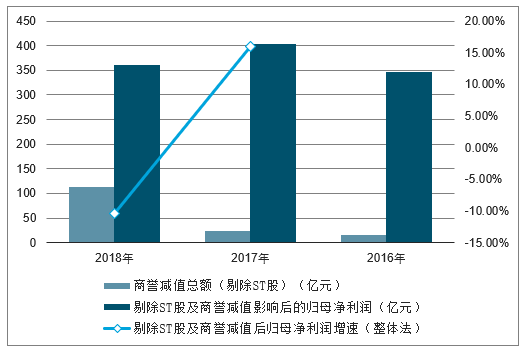

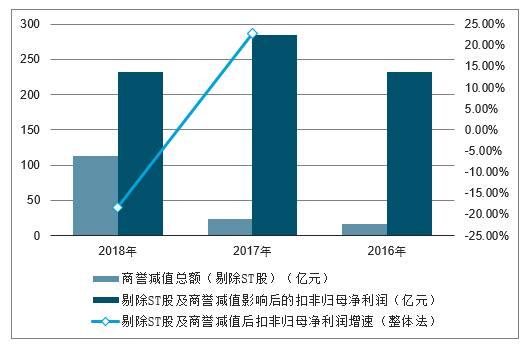

具体的,202家标的中,2018年计提商誉减值损失的公司数量达到64家,较2017年增加21家,占总样本的31.68%。2018年计算机行业202个标的商誉减值的总额为135.04亿元,较去年同期增加了471.84%。若剔除商誉减值影响,2018年计算机行业归母净利润增速为-25.08%。此外,202个标的中,5家ST公司的亏损金额较大,属于特殊值,不具备行业代表性。因此,若将5家ST公司剔除出总样本,同时剔除商誉减值影响,剩余197个标的2018年的归母净利润增速变为-10.39%,虽然降低幅度减少,但仍然为负值,反映计算机行业2018年整体盈利情况仍有下滑。

计算机行业2018年剔除商誉减值损失影响后的归母净利润变化

- | 2018年 | 2017年 | 2016年 |

计提商誉公司数量 | 64 | 43 | 34 |

商誉减值总额(亿元) | 135.04 | 28.62 | 16.20 |

商誉减值占归母净利润总额比例 | 81.69% | 7.69% | 4.81% |

剔除商誉减值影响后的归母净利润(亿元) | 300.35 | 400.92 | 353.28 |

剔除商誉减值后归母净利润增速(整体法) | -25.08% | 13.48% | / |

资料来源:公开资料整理

计算机行业2018年样本剔除5个ST公司且考虑商誉减值损失影响后的归母净利润变化

资料来源:公开资料整理

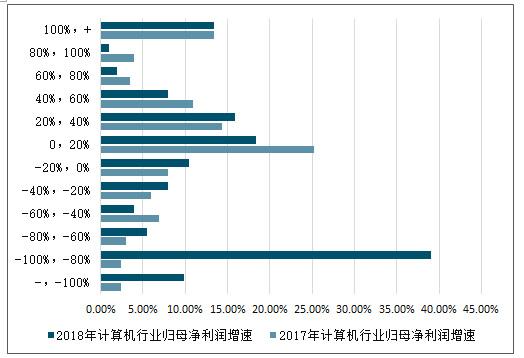

从2018年计算机行业归母净利润增速的区间分布看,2018年计算机行业增速超过100%(含扭亏为盈)的占比为13.37%,较去年同期占比相同;跌幅超过100%(含亏损)的标的占比为9.90%,较去年增加了7.2个百分点,整体区间分布向左位移。与营业收入增速区间分布相比,归母净利润增速区间分布更为分散,集中度更低,同时由于ST公司以及商誉减值的原因,2018年归母净利润区间分布在-∞到0%的占比为41.59%,较去年的28.72%提高了12.87个百分点。

2017、2018年计算机行业归母净利润增速分布

资料来源:公开资料整理

3、扣非归母净利润增速低于归母净利润增速,整体盈利情况下滑

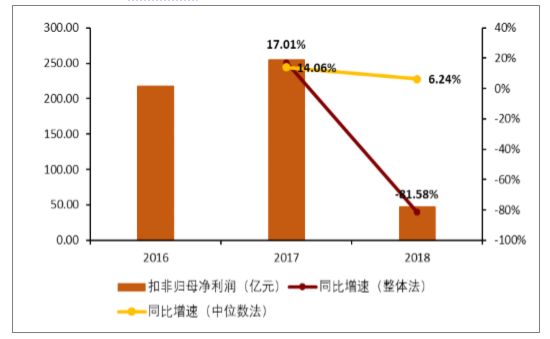

2018年计算机行业共实现扣非归母净利润46.93亿元,同比下降81.58%,较去年同期17.01%的扣非归母净利润增速相比下降了98.59个百分点;按照中位数法,2018年的扣非归母净利润增速为6.24%,较去年同期14.06%的扣非归母净利润增速相比下降了7.82个百分点。扣非归母净利润整体法增速和中位数法增速也都表现出同向下降,也同样受商誉减值及个别ST股的影响较大。

2018年计算机行业扣非归母净利润情

资料来源:公开资料整理

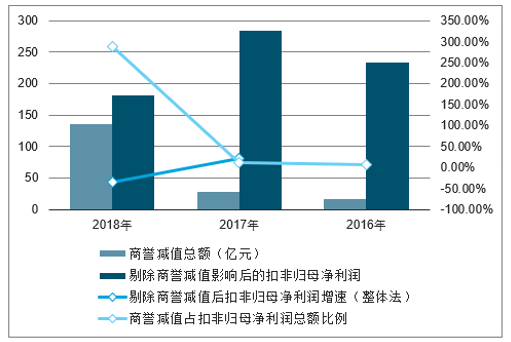

同样的,若剔除商誉减值影响,2018年计算机行业扣非归母净利润增速为-35.80%;若将5家ST公司剔除出总样本,同时剔除商誉减值影响,剩余197个标的2018年的扣非归母净利润增速为-18.37%。

2018年计算机行业考虑商誉减值损失后的扣非归母净利润变化

资料来源:公开资料整理

2018年计算机行业考虑5个ST公司和商誉减值损失后的扣非归母净利润变

资料来源:公开资料整理

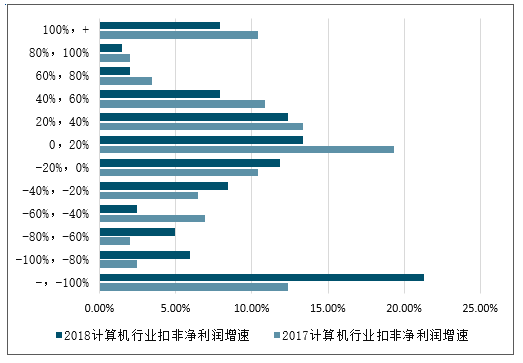

从2018年计算机行业扣非归母净利润增速的区间分布看,2018年计算机行业增速超过100%(含扭亏为盈)的占比为7.92%,较去年同期下降了2.48个百分点;跌幅超过100%(含亏损)的标的占比为21.29%,较去年增加了8.91个百分点,整体区间分布向左位移。与营业收入增速区间分布相比,扣非归母净利润增速区间分布更为分散,集中度更低,同时由于ST公司以及商誉减值的原因,2018年扣非归母净利润区间分布在-∞到0%的占比为54.96%,较去年的40.61%提高了14.35个百分点。

2017、2018计算机行业扣非净利润增速分布

资料来源:公开资料整理

4、经营性净现金流质量明显提升

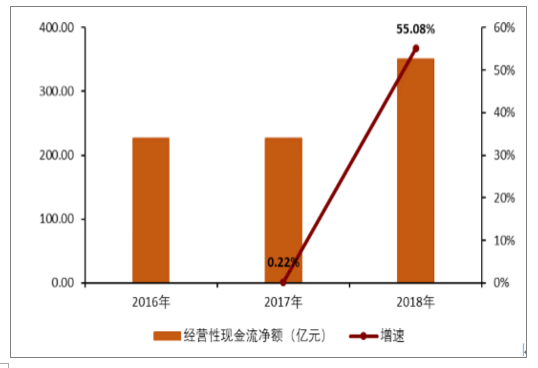

2018年计算机行业经营性净现金流为350.77亿,较2018年增长55.08%,较去年增速提高了54.86个个百分点,现金流质量明显提升,反映出计算机行业整体议价能力和回款能力的提升。

2018年计算机经营性净现金流情况

资料来源:公开资料整理

二、2019年一季度业绩企稳反弹,估值反弹明显

1、营收增速小幅下滑,净利润增速呈上升态势

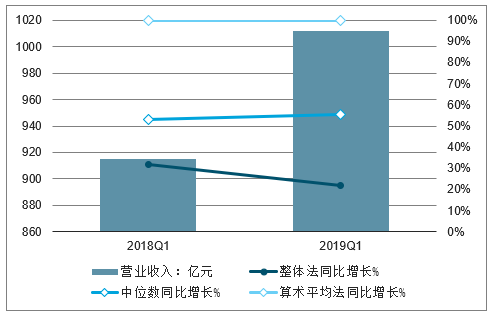

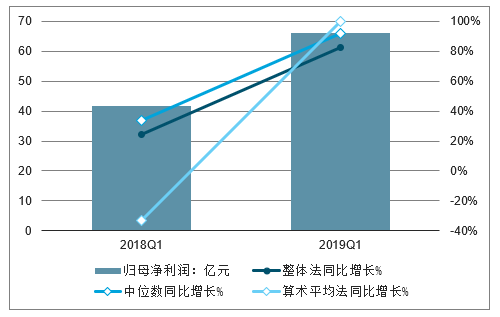

营收中位数增速小幅下滑。2019年一季度,中信计算机(剔除主营改变导致数据不可比及新股导致数据不可获得的公司)实现营业收入1011.83亿元。按整体法统计,一季度较上年同期同比增长10.54%;按中位数法统计,一季度各公司同比增长的中位数为16.45%,较上年同期小幅下降0.53个百分点;按算术平均法统计,一季度各公司同比增长的算术平均数为21.62%。

2018-2019年计算机行业(中信)一季度营业收入同比增速

资料来源:公开资料整理

归母净利润增速较上年同期提升明显。2019年一季度,中信计算机(剔除主营改变导致数据不可比及新股导致数据不可获得的公司)实现归母净利润65.89亿元。按整体法统计,一季度较上年同期同比增长57.59%,大幅提升48.04个百分点;按中位数法统计,各公司同比增长的中位数为6.64%,较上年同期上升3.25个百分点;按算术平均法统计,各公司同比增长的算术平均数为5.58%,相比上年同期的负增长转变为正增长。

2018-2019年计算机行业(中信)一季度归母净利润同比增速

资料来源:公开资料整理

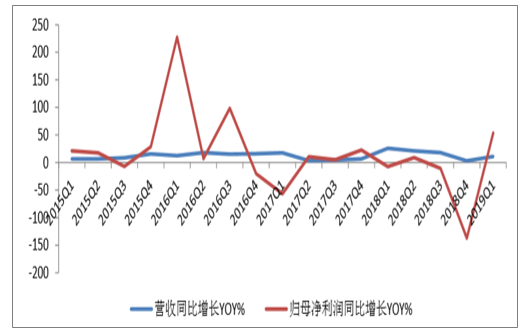

从单季度变化来看,2018Q4业绩见底后2019Q1反弹。营业收入方面,2018Q4营收同比增速下滑明显,2019Q1反弹明显。归母净利润方面,2018Q3和2018Q4均同比负增长,其中四季度同比下降幅度最大,2019Q1增速大幅反弹。

2015Q1-2019Q1计算机行业(中信)单季度营收和净利润增速YOY

资料来源:公开资料整理

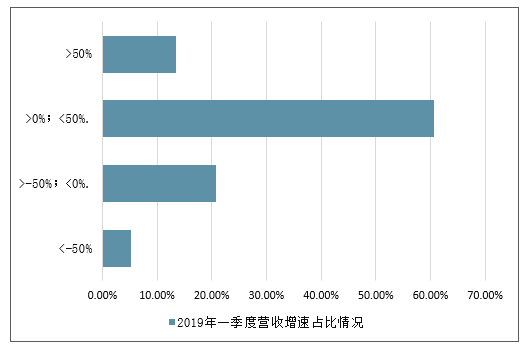

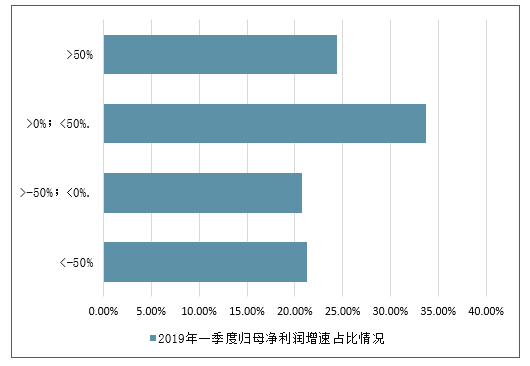

从个股来看,超七成公司一季度实现同比正增长,近六成公司净利润实现同比正增长。从营业收入来看,计算机板块74.09%个股实现同比正增长,其中,13.47%的个股营收实现大幅增长(营收同比增长率>50%),60.62%的个股实现小幅增长(0%<营收同比增长率<50%);25.91%的个股实现同比负增长,其中,20.73%的个股营收实现小幅下滑(-50%<营收同比增长率<0%),5.18%的个股实现大幅下滑(营收同比增长率<-50%)。从归母净利来看,计算机板块58.03%个股实现同比正增长,其中,24.53%的个股实现大幅增长(归母净利润同比增长率>50%),33.68%的个股实现小幅增长(0%<归母净利润同比增长率<50%);41.97%的个股实现同比负增长,其中,20.73%的个股实现小幅下滑(-50%<归母净利润同比增长率<0%),21.24%的个股实现大幅下滑(归母净利润同比增长率<-50%)。

2019年一季度计算机行业营收增速占比情况

资料来源:公开资料整理

2019年一季度计算机行业归母净利润增速占比情况

资料来源:公开资料整理

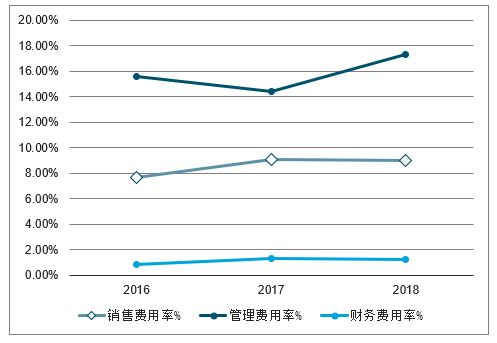

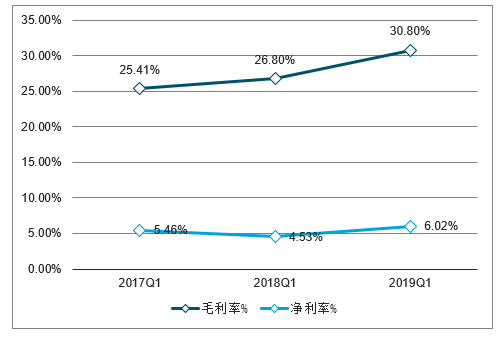

2、费用率管控向好,净利率提升明显

从费用率来看,销售费用率及财务费用率有所下降,管理费用率略有上升。2019年一季度,销售费用率为9.02%,较上年同期下降0.07个百分点;财务费用率为1.27%,较上年同期下降0.04个百分点;管理费用率为17.33%,较上年同期提高2.92个百分点。从利润率来看,毛利率及净利率均上升明显。2019年一季度,计算机行业毛利率为30.80%,较上年同期提高4.00个百分点;受限于管理费率提高,19年一季度净利率为6.02%,较上年同期提高1.49个百分点。

2017-2019年一季度计算机行业三费率分析

资料来源:公开资料整理

2017-2019年一季度计算机行业利润率分析

资料来源:公开资料整理

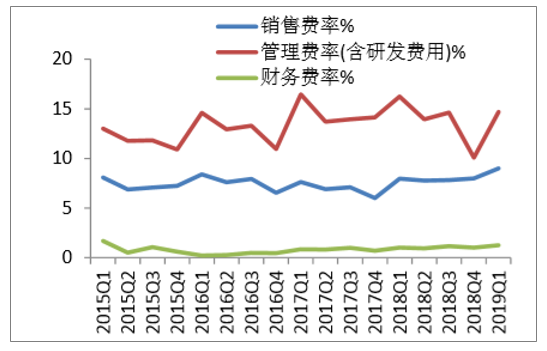

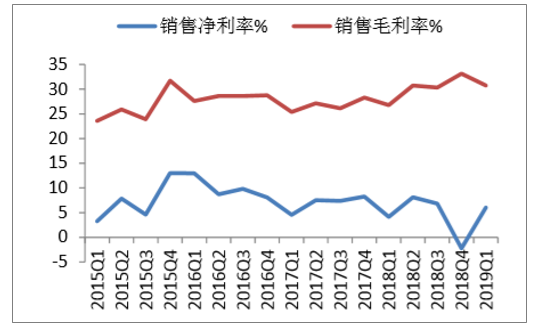

从单季度变化来看,费用率整体呈上升趋势,净利率2018Q4见底,2019Q1明显反弹。期间费用率方面,2018Q4管理费用率(包含研发费用)出现明显下降,但2019Q1迅速回升;销售费率和财务费率逐季度呈上升态势。盈利能力方面,2018Q4净利率为负,2019Q1净利率出现明显反弹,恢复到前期正常水平。

2015Q1-2019Q1单季度费用率变化分析

资料来源:公开资料整理

2015Q1-2019Q1单季度盈利能力变化分

资料来源:公开资料整理

3、估值反弹,个股表现强劲

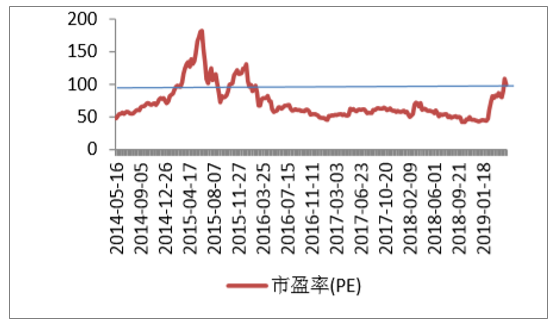

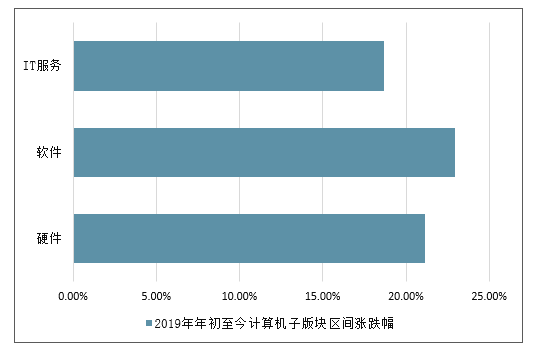

截至2019年5月9日,计算机行业市盈率为99.1倍,较今年年初的42倍反弹超一倍,处于15年年底、16年年初水平,个股也随着资本市场活跃度提升而表现强劲。2019年初至5月9日,中信计算机(流通市值加权平均)上涨21.64%。其中,计算机软件上涨最多,为22.93%;硬件和IT服务分别上涨21.15%和18.69%。

2014-2019年年初计算机行业市盈率分析

资料来源:公开资料整理

2019年年初至今计算机子版块区间涨跌幅

资料来源:公开资料整理

三、计算机行业发展趋势分析

1、计算机技术微型化的发展

世界上第一台计算机产生于美国,这是最早起的计算机,不仅占的空间大,而且比较笨重,而现在,计算机可以拿在手上,放在桌子上,计算机的微型化己经成为发展的必然趋势,计算机的微型化发展不仅仅是外观微型化的发展,计算的精确化、运行的告诉化,应用的智能化,这是计算机微型化发展的过程。而计算机微型化发展最高端的就是处理器的微型化,这就大大的降低了微处理器中晶体管的大小以及线的宽度,有效了提升了计算机的运行速度,当前使用最广泛还是光刻技术,将波长更短的曝光光源经过拖膜曝光,实现晶体管的微型化,这种技术在未来还有很大的发展空间。

2、计算机智能化的发展

21世纪的今天不仅仅是信息化的时代,同时也是智能化的时代,智能化己经成为当前计算机技术发展的必然趋势,不管是所用的笔记本电脑还是打电话的手机,都是在不断的朝着智能化的方向发展。随着计算机技术智能化的发展,计算机越来越人性化,日常的听、说、读、写都可以利用计算机代替,而且随着智能化不断的发展,与思维也越来越接近,能最大可能的满足人们的需求,计算机技术智能化的发展己经彻底的打破了时间和空间的界限。当前计算机技术智能化发展最高的就是可以模仿思维,但是这种技术目前还不能运用到实际生活中,如果这一技术可以运用到实际生活中,可以大大的降低工作强度,提升工作的效率,推动社会快速的发展。

3、计算机的普及率越来越高

针对我国计算机技术的发展状况来看,计算机技术己经广泛的深入到各行各业中,在企業中己经实现了办公的信息化和高效化,但是仍然存在一些计算机技术发展不平衡的现象,例如:在教育中,计算机技术己经深入到了教育行业,正逐渐的改变着教育教学的方式,但是计算机技术只是在我国的发达地区和中等发达地区所运用,在偏远的一些乡村却未能得到入工智能化的发展以及生物计算机的发展。

我国计算机技术在人工智能方面取得了一点成就,但是发展的还不是很成熟,不能全部运用到实际生活中,计算机技术人工智能化的发展是未来发展的必然趋势,当前计算机模仿人的行为、活动行为改变为人的思维模式与思考方式,在不断的拉近计算机与人类之间的距离,使计算机和人类的关系更加的密切。而生物计算机技术的发展也是未来计算机技术发展的一个方向,以生物芯片取代半导体计算机硅片,其运行的速度可能是当前计算机运行速度的几万倍。

计算机技术己经普遍的运用到了实际生活中,正在不断的改变生活方式,虽然21世纪的今天,计算机技术取得了不小的成就,但是目前计算机技术还有很大的发展空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国计算机行业市场现状分析及发展趋向研判报告

《2026-2032年中国计算机行业市场现状分析及发展趋向研判报告》共八章,包含2026-2032年中国计算机行业市场需求分析及预测,计算机行业重点企业经营状况分析,2026-2032年计算机行业投资方向与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询