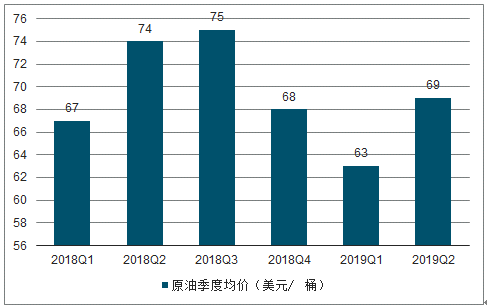

2017-2018 年,在OPEC 减产、伊朗出口下降等因素推动下,原油供需改善,库存回至五年均值,原油季度均价稳健上行,2018 年布油均价达到71 美元/ 桶。

2018-2019Q2布伦特原油季度均价(美元/ 桶)

数据来源:公开资料整理

从长周期看,黄金与原油的价格走势基本一致,受宏观经济周期的共同影响,1990 年以来“金油比”(金价/ 油价)均值16-17 盎司/ 桶 。但由于黄金避险和保值属性更强,在经济“繁荣后期- 衰退前期”(对应利率周期的“加息后期-降息中前期”),“金油比”往往出现一定程度上升。

2019 年4 月下旬以来,全球贸易风险引发市场对经济前景担忧,马来西亚、印度、澳大利亚等海外多国开启降息,美国降息预期增强。市场避险需求增加,黄金价格上涨4% ,油价下跌16% ,“金油比”上涨25% 至21 盎司/桶。

“金油比”

时间区间 | 金价涨幅 | 油价涨幅 | “金油比”涨幅 | 标普500 涨幅 | 利率 | 原因 |

2000.11-2001.12 | 5% | -36% | 65% | -19% | 降息前期 | 网络泡沫破裂 |

2008.06-2009.02 | 6% | -64% | 193% | -47% | 降息前期 | 美国金融危机 |

2014.06-2016.01 | -10% | -68% | 182% | 1% | 降息后期 | 美国页岩油产量快速增长,OPEC增产 |

2018.10-2018.12 | 8% | -37% | 71% | -15% | 加息后期 | OPEC增产与全球需求担忧双重影响 |

2019.04 -2019.06 | 4% | -16% | 25% | -3% | 加息后期 | 经济下行担忧及降息预期 |

数据来源:公开资料整理

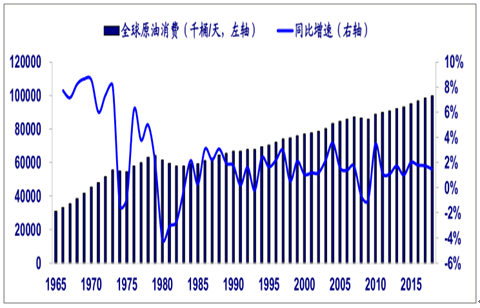

1965 年以来,全球原油需求年增速2% 左右。如果原油需求受影响,将对油价上涨构成一定压力。

1965-2018 年全球原油消费量及增速

数据来源:公开资料整理

2019 年上半年OPEC减产协议约80 万桶/ 日,1-5月平均执行率127%,执行力度较高。2019 年5 月,美国结束对伊朗原油出口的豁免,伊朗原油出口大幅下降。

目前,美国原油产量已突破1200 万桶/ 天。到2020 年底,美国最重要的页岩油区块管输能力将增加200 万桶/ 日以上,从而有效缓解目前该地区的原油运输瓶颈。

美国原油产量及钻机数

数据来源:公开资料整理

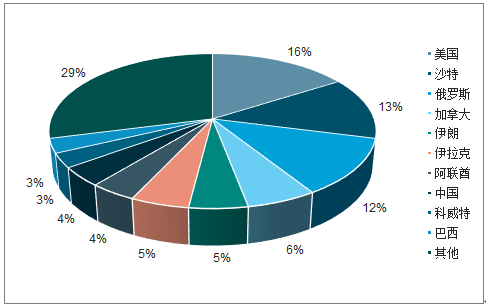

OPEC 减产协议得到高力度执行,全球原油市场进入去库存阶段,目前库存回到五年均值水平。美国、伊朗紧张关系等地缘政治事件影响近期油价波动。

2018 年主要产油国产量分布

数据来源:公开资料整理

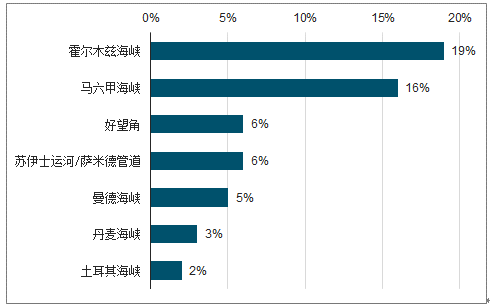

全球石油运输要道运输量占总供给比例

数据来源:公开资料整理

相关报告:智研咨询发布的 《2019-2025年中国原油行业市场前景分析及发展趋势预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![成品油价年内5连降!国内汽、柴油价格每吨下调205元及200元[图]](http://img.chyxx.com/general_thumb/news/8.png?x-oss-process=style/w320)

![2019年中国油价走势分析及影响原油价格的主要因素分析[图]](http://img.chyxx.com/2020/11/20201102140617.png?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)