医保制度改革、降低药品价格、推动医疗资源的平衡”,打破我国长期以来“以药养医”的局面,利用有限的医保金,最大化满足人民群众对医疗服务的需求,提升我国医疗服务水平,建立健全更加健康的医疗卫生制度。

一、概况

随着我国人均收入的不断增长,居民的医疗保健意识逐步增强,医疗消费支出预计将持续增长;同时消费者对于更高层次的医疗保健需求也将逐渐增长,这势必导致医药消费升级的发生。

我国居民可支配收入及消费支出稳步增长,个税扣除进一步提升居民整体收入及消费水平。我国城镇居民人均可支配收入从1985年的739元增长至2015年的3.12万元,年复合增长率达到13.3%;同期城镇居民的人均消费支出从673元增长至2.14万元年复合增长率达到12.2%。2018年12月22日国务院印发的《个人所得税专项附加扣除暂行办法》自2019年1月1日起施行,子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项专项附加扣除,利好居民收入和消费水平提升。

城镇居民人均医疗保健支出较消费支出增速更快。我国城镇居民人均保健支出从1985年的16.7元增长至2015年达1443.4元,年复合增长率达到了16%,从2013年开始处于稳步上行的阶段。

政策引导消费者自我诊疗。《“健康中国”2030规划》是首次在国家层面提出的健康领域中长期战略规划,引导消费者从被动治疗变为主动的自我诊疗。

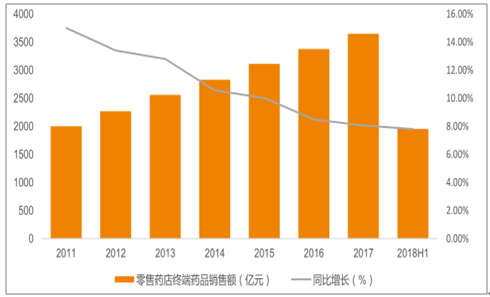

2018年上半年,我国零售药店终端销售规模达到1954亿元,同比增长7.8%,虽然销售增速有所放缓,但仍体现出医药大消费良好的增长韧性。

2011-2018H1全国零售药店终端药品销售额及增长(单位:亿元)

数据来源:公开资料整理

我国人口基数大,随着老龄化程度的提升,健康保健意识的增强,我国医疗卫生支出比重持续提升,医疗服务市场的需求旺盛,市场成长空间大。2017年中国医药大健康产业市场约为6万亿,其中医疗服务市场大约为48%。

2009年新医改以来,我国医改政策一直朝着压缩药价空间,鼓励社会办医,提升医疗服务质量的方向进行。2018年受带量采购、取药药品加成、医保控费等影响,药品企业利润空间或被压缩,医疗服务逐步将成为未来医院收入的重要来源。医疗服务板块政策免疫强,不易受到医保控费的影响,政策风险相对较小,正值发展契机,2019年具备更高配置价值。

二、 医改回顾

自2009年启动新一轮医改以来,新医改已经推进了十年,在这十年中,我国医改沿着公立医院改制、破除以“药养医”的机制的思路,着力于解决人民群众,看病难、看病贵的问题。

进入到深水区的新医改,在政策设计的总纲上,致力于让更多的人民群众看得起病、让公立医院回归公益性、让医保资金的使用效率最大化。

2019年6月4日,国务院办公厅发布《深化医药卫生体制改革2019年重点工作任务》,明确了2019年医改工作的重点方向。

医疗线:制定医疗机构用药管理办法、制定公立医院薪酬制度改革的指导性文件。核心思路:深化医改、提高医院决策权、管办分开,引入竞争机制。

医药线:继续推进药品领域集中采购、规范医用耗材的使用等。核心思路:推动流通体制改革、理顺价格形成机制、完善药品监管机制。

医保线:改进职工医保个人账户等。核心思路:加强服务与质量监督、建立医保-医疗机构-药品供应商的谈判机制。

三医联动改革

- | 医疗服务体系改革 | 药品领域改革 | 医保制度改革 |

负责部门 | 国家卫生健康委、人力资源社 会保障部 | 国务院医改领导小组秘书处、国家卫 生健康委、医保局 | 国家医保局 |

相关内容 | 1、制定医疗机构用药管理办法; 2、制定深化卫生专业技术人员 职称制度改革的指导意见;3、 制定二级及以下公立医疗机构 绩效考核办法;4、制定医疗联 合体管理办法;5、制定公立医 院薪酬制度改革的指导性文件 | 1、发布鼓励仿制的药品目录;2、制 定进一步规范医用耗材使用的政策文 件;3 3 、制定以药品集中采购和使用为 突破口进一步深化医改的政策文件 | 1、制定改进职工医保个人账户政策文件; 2、制定医疗保障基金使用监管条例;3、 制定互联网诊疗收费和医保支付的政策 文件 |

数据来源:公开资料整理

2019年1月,国务院办公厅发布《国家组织药品集中采购和使用试点方案》通知,提出探索试点城市医保支付标准与采购价协。对于集中采购的药品,在医保目录范围内的以集中采购价格作为医保支付标准,后续带量采购及医保支付基础将进一步影响药品价格形成。

《国家组织药品集中采购和使用试点方案》

项目列表 | 细则 |

目标任务 | 1、实现药价明显降低,减轻患者药费负担;2、降低企业交易成本,净化流通环境,改善行业生态;3、引导医疗 机构规范用药,支持公立医院改革;4、探索完善药品集中采购机制和以市场为主导的药品价格形成机制 |

具体措施 | 1、带量采购,以量换价;2、招采合一,保证使用;3、确保质量,保障供应;4、保证回款,降低交易成本 |

医保支付 | 探索试点城市医保支付标准与采购价协。对于集中采购的药品,在医保目录范围内的以集中采购价格作为医保支付 标准。患者使用价格高于支付标准的药品,超出支付标准的部分由患者自付, 如患者使用的药品价格与中选药品集 中采购价格差异较大,可渐进调整支付标准,在2 2 —3 3 年内调整到位,并制定配套政策措施;患者使用价格低于支付 标准的药品,按实际价格支付。 |

医疗机构考核 | 压实医疗机构责任,确保用量。鼓励使用集中采购中选的药品,将中选药品使用情况纳入医疗机构和医务人员绩效 考核,各有关部门和医疗机构不得以费用控制、药占比、医疗机构用药品种规格数量要求等为由影响中选药品的合 理使用与供应保障。 |

组织架构 | 由国务院办公厅、国家医保局、国家卫生健康委、国家药监局组成国家组织药品集中采购和使用试点工作小组,领 导试点工作,研究重大事项,部署落实重点任务。试点工作小组办公室设在国家医保局,由国家医保局、国家卫生 健康委、国家药监局、联合采购办公室选派人员参加 |

数据来源:公开资料整理

仿制药质量和疗效一致性评价大限延期,此前规定289目录药品需在2018年年底前完成一致性评价。12月28日,国家药品监督管理局发布《关于仿制药质量和疗效一致性评价有关事项的公告》,对已经纳入国家基本药物目录的仿制药品种,不再统一设置一致性评价时限要求。 化学仿制药应在首家品种通过一致性评价后3 3 年内完成一致性评价。逾期未完成的,经申请认定后,可予适当延期。

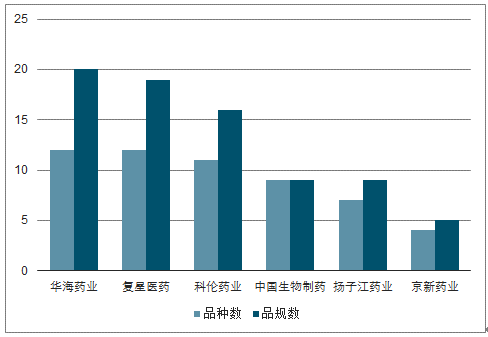

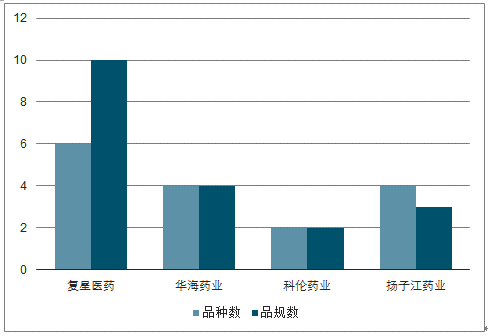

截至2019年6月16日,共有136个品种、285个规格通过一致性评价,其中口服及固体制剂122个品种、271个规格,注射剂9个品种,14个规格。 136个品种中属于289基药目录的品种有30个,完成率为10%。通过一致性评价数量最多的是华海药业,共12个品种、20个品规通过,其次为复星医药、科伦药业、中国生物制药、扬子江药业、京新药业。

一致性评价的延长事实上在情理之中,我国仿制药整体一致性评价、乃至整个制药工业水平的提升并非一蹴而就,而是一个长期的过程。意味着行业的整合、优胜劣汰也是一个长期的过程。

通过一致性评价数量较多的公司(个)

数据来源:公开资料整理

289目录中通过一致性评价数量较多的公司(个)

数据来源:公开资料整理

三、创新药

“4+7”带量采购加快了仿制药的降价节奏,仿制药盈利能力下降在所难免,会促进企业加快回归研发创新布局。

《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》具有深远的影响,其意义在于为我国医药产业未来发展做了顶层设计,其中两大主题会持续贯穿未来医药行业发展:即鼓励创新,同时也鼓励高端仿制,提升中国制药工业的创新和制造水平。

2018年9月财政部、税务总局、科技部联合发文,在2018-2020年期间,提高企业研发费用税前加计扣除比例,费用化部分税前加计扣除比例由50%提升至75%,资本化部分税前摊销比例由150%提升至175%。

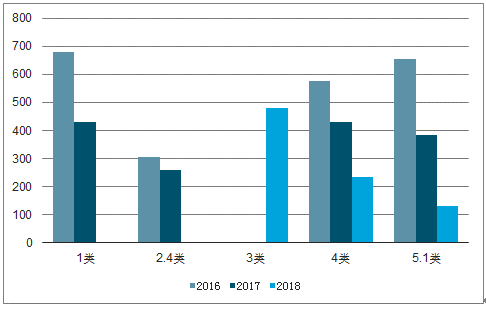

2018年获批上市或进口的 1 类化药新药品种,2016 年 CDE 承办的品种平均审评用时 681 天,2017 年 CDE 承办的品种平均审评用时缩短至 430天,2018 年 CDE 承办的品种目前还未获批上市。

CDE审评愈发注重创新性,对真正临床急需、高临床价值创新药审评速度超乎以往2017年3月,CFDA批准临床急需的新一代抗肺癌药 奥希替尼片的进口申请,在我国的审评审批 仅用时7 7 个月,距全球首次批准时间仅相隔1年零4个月。

2018年4月28日,万众期待的 九价 HPV 疫苗在获批上市,审评审批 仅用时9天。

2016-2018年获批上市/进口各类化药平均审评时间(天)

数据来源:公开资料整理

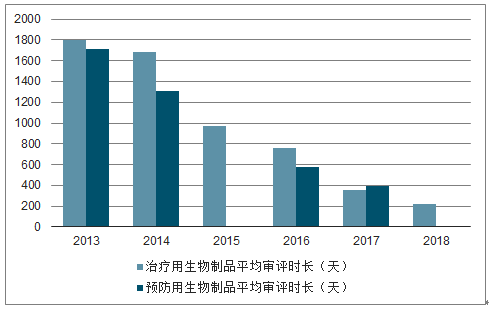

2013-2018治疗和预防用生物制品平均审评时长(天)

数据来源:公开资料整理

2019年4月,国家医疗保障局公布《2019年国家医保药品目录调整工作方案》的公告,方案具有如下三个方面要点:

药品目录调整涉及西药、中成药、中药饮片三方面,为动态调整。调入分为常规准入和 谈判准入两种方式,在满足有效性、安全性等前提下,价格(费用)与药品目录内现有品种相当或较低的,可通过常规方式纳入;价格较高或对医保基金影响较大的专利独家药品应当通过谈判方式准入。根据《方案》,此次医保药品目录 调入的西药和中成药应当是2018 年12 月31 日(含)以前经国家药监局注册上市的药品。

目录调整对同类药品 按药物经济学进行比较,优先选择有充分证据证明其临床必需、安全有效、价格合理的品种。

本次目录调整将 优先考虑国家基本药物中的非医保品种、癌症及罕见病等重大疾病治疗用药、高血压和糖尿病等慢性病治疗用药、儿童用药以及急抢救用药等。

随着国内药政改革的落地,新药审评审批的不断提速,创新药的供给明显增加;而医保支付端的加持使得创新药上市后的放量速度较过去明显加快。目前,国内以恒瑞医药为代表的一批创新药企业已开始步入收获期,业绩有望持续跑赢行业整体。

随着过去几年新药审评审批的提速,国内创新药企业的研发成果开始显现,2018年多个重磅创新药或高端仿制药获批上市,2019年预计将迎来更多创新或高端仿制品种,国产新药有望迎来上市小高峰。

四、外包型

医药外包行业持续性快速发展,整体医药行业发展的同时,更多的药企选择了医药外包,跨国药企减少成本、提升效率的需求和新兴市场医药行业的崛起共同推进了医药外包行业的迅速发展。全球看,CRO、CDMO/CMO行业均持续快速增长。

我国医药政策顶层设计是鼓励创新和高端仿制,提升制药工业水平。2018年A股医药公司整体研发投入超过420亿元,同比增长32.2%,增速进一步提升,创新的兴起令外包型企业有更多的机会涉足到企业研发的全流程环节:包括分子筛选建模、安评、工艺改进、临床CRO等;一致性评价的推进也为CRO企业创造了丰厚的订单基础。

“ 4+7 ”带量采购倒逼企业战略转型,外包型价值体现更为明显。医保局集采及后续控费是大趋势,未来药价承压,产品力是核心,医药企业更多的回归研发本质,加大研发投入,同时催生更多外包型业务需求,CRO行业受益;同时仿制药企业有更多控制成本需求,上游CDMO行业议价能力提升。

目前市场主流 CRO 企业主要提供临床前 CRO 和临床研究 CRO 两类服务:

1、临床前CRO服务,主要从事化合物研究服务和临床前研究服务,主要包括新药发现、先导化合物和活性药物中间体的合成及工艺开发、安全性评价研究服务、药代动力学、药理毒理学、动物模型的构建等;细分领域主要参与者包括泰格医药、康龙化成、睿智化学、新高峰、药石科技、昭衍新药等。

2、临床CRO服务,主要针对临床试验阶段的研究提供服务,涵盖临床I-IV期技术服务、临床数据管理和统计分析、新药注册申报等;细分领域主要参与者包括IQVIA(昆泰)、Covance(科文斯)、泰格医药、博济医药、华威医药等。

我国CRO行业过去五年时间年增长均在20%以上。未来我国CRO行业在国内创新药政策及一致性评价的持续推动以及人才的不断引进有望持续蓬勃发展,相关公司将充分享受行业的高景气度。

CMO 又名药品委托生产,主要涉及临床用药、中间体制造、原料药生产、制剂生产(如粉剂、针剂)以及包装等定制生产制造业务,按照合同的约定获取委托服务收入。

1、我国进入CMO/CDMO行业的时间较晚,但凭借人才、基础设施和成本结构等优势,在国际大型药企的带动和中国鼓励新药研发及高端仿制的大政策环境下,行业增长迅速。根据南方所统计和预测,我国 CMO/CDMO行业市场规模由2011年的129亿元增加至2016年的270 亿元,2012-2016 年度年均复合增长率为15.9%,未来有望延续良好增长态势。

2、国内审评审批改革推进释放红利,药品上市许可持有人(MAH)制度的推出有望助推CMO/CDMO行业的发展。MAH制度下,上市许可和生产许可相互独立,有利于激活药品研发领域的活力,促进药品研发生产链条资源的合理配置,提高医药研发效率,同时有利于促进委托生产的发展,CMO/CDMO行业将直接受益。

3、同时随着一致性评级继续推进,带量采购政策的推行以及医保控费的大背景下,未来药企将进一步增强对于成本的管控,也有利于CMO/CDMO业务的发展,同时科创的推出也有利于CDMO行业订单的释放。

总体来看,国内外包型行业受益于政策、产业、资本的共振,也迎来了黄金发展期。

相关报告:智研咨询发布的《2019-2025年中国医疗体制改革行业市场调查分析及投资战略咨询研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)