近年来,环境污染日益严重,雾霾、PM2.5等空气质量问题引发人们越来越多的关注,加上室内装修装饰材料的污染,促使环保小家电——空气净化器开始进入广大消费者的视野。

空气净化器有多种形式,例如立式、台式、挂式,可适用于办公室、宾馆、学校、民宅、医院以及计算机房、实验室等多种场所。按照净化技术还可分为机械式、静电式、负氧离子式、物理吸附式以及化学吸附式等品类。

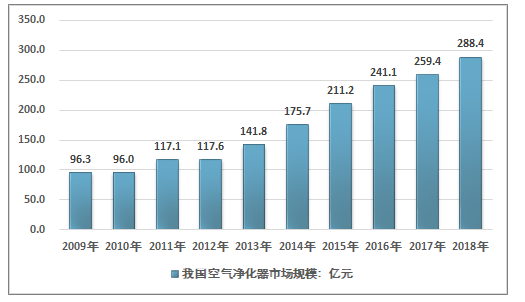

当下空气污染问题显著,尤其是在家庭装饰装修等方面,给室内空气造成了极大影响,人们对环境质量要求的不断增加带动了空气净化器市场快速发展。据统计,从2009年到2018年,我国空气净化器行业市场规模迅猛增长,2018年市场规模达到288.4亿元。

2009-2018年我国空气净化器市场规模分析

资料来源:智研咨询整理

尽管人们的意识发生了变化,行业增长速度飞快,但是净化器的普及率依然比较低,实际普及率1%左右,还不到发达国家的十分之一。中国空气净化器市场还有相当大的空间。

2009-2018年我国空气净化器销量走势

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国空气净化器市场全景调查及发展前景预测报告》

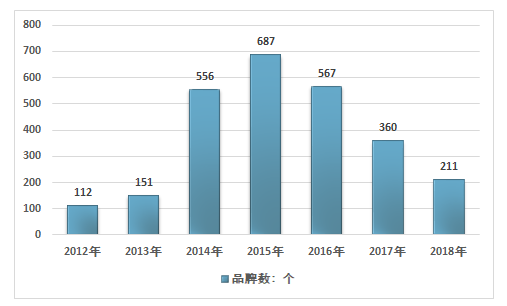

我国空气净化器市场品牌众多,以中小企业为主,大规模生产的企业较少,主要集中在长三角及珠三角地区。当前在我国市场上销售的空气净化器品牌大约有211个,比较具有代表性品牌有飞利浦、松下、夏普、大金、美的、格力、海信、海尔等。随着新国标的出台,行业标准进一步完善,市场进入深度调整期,实力较差的被大量清洗出局。据测算,2018年空气净化器品牌退出率达到了41.4%。空气净化器行业趋向良性发展,竞争不会停步在产品的层面和概念炒作,品牌化、知名度、认知度、美誉度、忠诚度等将成为全方位竞争的标准。

2012-2018年我国空气净化器品牌数量变动

资料来源:智研咨询整理

市场上国外品牌产品占据优势,高度集中,如飞利浦、松下、夏普等国外品牌占据超六成份额,而国产品牌虽然市场份额比之较小,但销售额增速要快于国外品牌,双方差距逐渐缩小,国内品牌正在逐步夺取国外品牌的市场份额。

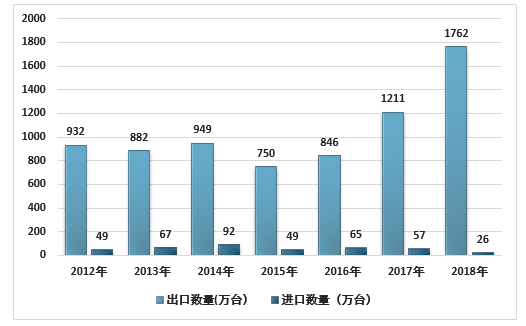

中国空气净化器出口增加,进口持续走低

资料来源:中国海关

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家用空气净化器行业市场研究分析及产业趋势研判报告

《2026-2032年中国家用空气净化器行业市场研究分析及产业趋势研判报告》共八章,包含国内家用空气净化器生产厂商竞争力分析,2026-2032年中国家用空气净化器行业发展趋势与前景分析,家用空气净化器企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询