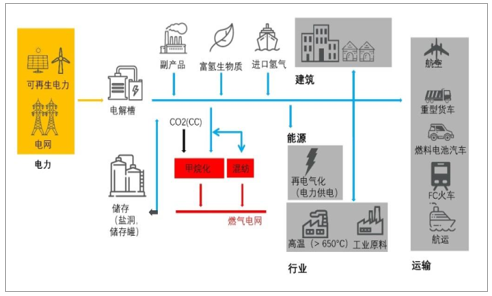

我国已布局了较为完整的氢能产业链。氢作为一个稳定介质,通过可再生能源制氢,可将不稳定的可再生能源变得稳定。在氢能及燃料电池领域,我国已经初步形成从基础研究、应用研究到示范演示的全方位格局,布局了完整的氢能产业链,涵盖制氢(含纯化)、储运、加注、应用等4个环节。未来“可再生能源+水电解制氢”有望成为大规模制氢发展趋势。

氢能产业链示意图

数据来源:公开资料整理

氢气制备:因地制宜,前景广阔

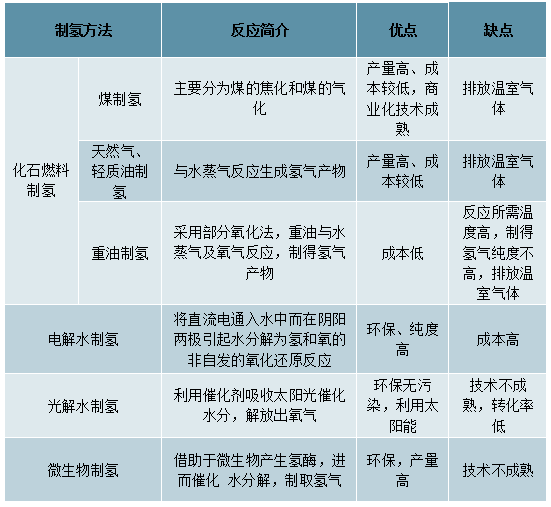

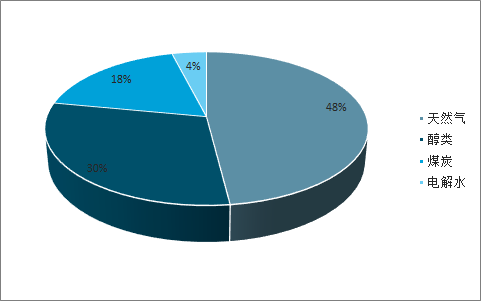

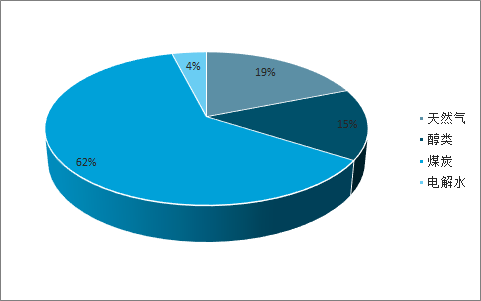

人工制氢依赖化石资源,国内煤制氢占比较大。目前,全球人工制氢的主要原料以石油、天然气、煤炭等化石资源为主,相较其他的制氢工艺(如:电解水制氢、光解水制氢、微生物制氢等工艺),化石资源制氢的工艺相对成熟、原料成本低廉,产量较高,但会排放大量温室气体,对环境造成负担。2017年,全球主要人工制氢原料的96%以上是化石资源,其中约48%为天然气,仅4%左右来源于电解水。从国内的制氢原料结构看,煤炭是我国人工制氢的主要原料,占比高达为62%,符合我国“富煤但油气不足”的资源结构特点,天然气制氢的占比次之,约19%。

人工制氢技术对比

数据来源:公开资料整理

全球人工制氢原料占比

数据来源:公开资料整理

中国人工制氢原料占比

数据来源:公开资料整理

化石资源制氢的成本优势明显,具备较强经济效益。以天然气裂解制氢(水蒸气转化法+变压吸附净化工艺)、甲醇裂解制氢(变压吸附联合工艺)、电解水制氢(三塔流程纯化工艺)等三种制氢路线为例,假设天然气、甲醇、工业用电价格分别为2.6元/m³、2300元/吨、0.6元/kWh,测算出天然气制氢、甲醇制氢、电解水制氢三种工艺的单位制氢成本分别为1.97元/Nm³、1.99元/Nm³、3.31元/Nm³。与电解水工艺制氢相比,化石资源制氢成本低廉,具备较强的经济效益,但天然气制氢的一次性投资较高,一般适合1000Nm³/h以上的制氢产能。

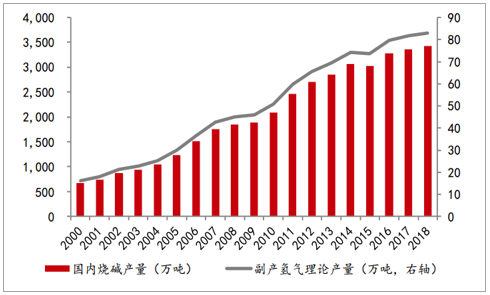

工业尾气制氢为当前我国燃料电池所用氢气的主要来源,看好氯碱副产氢气。从我国氢气原料结构来看,利用煤为原料制备的氢气占全部制氢产量的62%,但由于煤制氢气中含有的杂质较多,对于纯化装置要求较高,从而抬高了生产总成本,因此我国燃料电池原料主要采用氯碱工业副产品的氢气。氯碱厂以食盐水为原料,采用离子膜或石棉隔膜电解槽,生产出烧碱、氯气、以及副产品氢气。大部分氯碱厂采用物理吸附法PSA法,将其副产品氢气提纯,可获得高纯度氢气,该工艺具备能耗低、投资少、自动化程度高、产品纯度高、无污染等优势。目前国内氯碱厂对副产的氢气有两种利用方式,其一为与氯气反应制备盐酸或制备其它化工品,其二为燃烧释放热能(前期投资大),较高比例的氢气被直接放空,形成资源浪费。考虑到氯碱工业副产制氢的成本只有1.3-1.5元/Nm³,且氢气纯度可高达99.99%以上,与其他制备方法相比,成本、环保优势凸显。产量上看,2018年国内烧碱产量达到3420万吨,按每生产1吨烧碱副产270立方米氢气计算可知,2018年我国氯碱工业副产氢气理论产量为83万吨,理论上可供应超过250万辆燃料电池车,足以满足国内现有需求。

国内氯碱副产品氢气理论产量

数据来源:公开资料整理

氢气储运、加注:多种路线并行发展

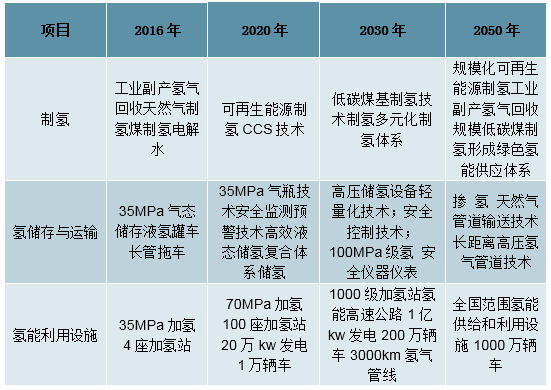

我国氢能产业基础设施技术发展路线

数据来源:公开资料整理

我国氢能产业基础设施技术发展路线

数据来源:公开资料整理

氢气储存和运输主要技术路线比较

储氢方式分为物理储氢和化学储氢两大类。物理储氢主要有液氢储存、高压氢气储存、活性碳吸附储存、碳纤维和碳纳米管储存等。化学储氢法主要有金属氢化物储氢、有机液氢化物储氢、无机物储氢等。衡量储氢技术性能的主要参数是储氢体积密度、质量分数、充—放氢的可逆性、充放氢速率、可循环使用寿命及安全性等。

从技术条件和目前的发展现状看,高压储氢、液化储运及固态储氢(复合储氢技术)三种方式更适用于商用要求。高压气态储氢主要使用大容量轻质高压气罐或传统钢瓶来储存气态氢,具有较高的质量储氢密度,但其体积储氢密度低、压力高、安全性差,而且占用汽车空间大,难以保证汽车的实用空间,同时,压缩氢气还需使用加压设备,增加了成本和能耗,纯氢的压缩还会导致纯氢的纯度降低;低温液态储氢技术是将氢气冷却到-253℃使之液化,然后灌装到低温绝热储氢罐进行储存,其储氢密度高,但能耗大、成本高,对隔热装置要求苛刻,而且存在挥发损失及安全性差等问题;固态储氢是将储氢材料存入密闭容器中,利用储氢材料的吸氢能力实现氢气的固态储存,具有很高的体积储氢密度。常用的储氢材料主要有金属氢化物、配位氢化物、纳米储氢材料、液态有机液体储氢材料等。其中,金属氢化物是最为常见的储氢材料。但是固态储氢方式的质量储氢密度相对较低,且吸放氢过程受到热量交换的限制,使得固态储氢装置的充装和释放速率较慢。

根据供氢方式不同,加氢站各系统的设备有所不同,但差异不大,与现有较为成熟的压缩天然气(CNG)加气站相似。主要包括卸气柱、压缩机、储氢罐、加氢机、管道、控制系统、氮气吹扫装置、放散装置以及安全监控装置等,其主要的核心设备是压缩机、储氢灌和加气机。

1)压缩机

目前加氢站使用的压缩机主要有隔膜式压缩机和离子式压缩机两种。隔膜式压缩机因无需润滑油润滑,从而能够获得满足燃料电池汽车纯度要求的高压氢气。但隔膜式压缩机在压缩过程中需要采用空气冷却或液体冷却的方式进行降温。离子式压缩机能实现等温压缩,但因技术尚未成熟,没有大规模使用。目前,国内氢能源用压缩机主要以进口为主,国外供应商Hydro-Pac和美国PDC为主,国内代表机构是中船重工718研究所,国内可能具备加氢站压缩机技术和产品储备的国内相关上市公司主要有金通灵等。

2)储氢容器

储氢罐是加氢站的核心设备之一,很大程度上决定了加氢站的氢气供给能力。加氢站内的储氢罐通常采用低压(20~30MPa)、中压(30~40MPa)、高压(40~75MPa)三级压力进行储存。有时氢气长管拖车也作为一级储气(10~20MPa)设施,构成4级储气的方式。

当前国内企业采用较多的储运技术是高压储氢技术,高压储氢时的加氢过程是一个储氢气源与使用单元的物质和能量交换,使大量的高能气体进入到空气瓶中的过程。根据生产和使用的不同应用方式,高压储氢设备大致可分为三种:车用高压储氢容器、高压氢气输运设备、固定式高压氢气储存设备。

3)加氢机

加氢机是实现氢气加注服务的设备,加氢机上装有压力传感器、温度传感器、计量装置、取气优先控制装置、安全装置等等。当燃料电池汽车需要加注氢气时,若加氢站是采用4级储气的方式,则加氢机首先从氢气长管拖车中取气;当氢气长管拖车中的氢气压力与车载储氢瓶的压力达到平衡时,转由低压储氢罐供气;依此类推,然后分别是从中压、高压储氢罐中取气;当高压储氢罐的压力无法将车载储氢瓶加注至设定压力时,则启动压缩机进行加注。加注完成后,压缩机按照高、中、低压的顺序为三级储氢罐补充氢气,以待下一次的加注。这样分级加注的方式有利于减少压缩机的功耗。

氢能是能源技术革命的重要方向,全球发展进入快车道

全球逐步形成发展氢能的共识,普遍认为氢能是21世纪最具潜力的清洁能源之一。美国通用汽车公司的技术研究中心于20世纪70年代提出“氢经济”概念,1976年美国斯坦福研究院就开展了氢经济的可行性研究。20世纪90年代中期以来城市空气污染、能源自主可控、二氧化碳过量排放及全球气候变化、可再生能源电量储存等问题的凸显,增加了氢能经济的吸引力。氢能作为一种清洁、高效、安全、可持续的新能源,逐步形成全球共识,被视为21世纪最具发展潜力的清洁能源之一,是人类的战略能源发展方向。

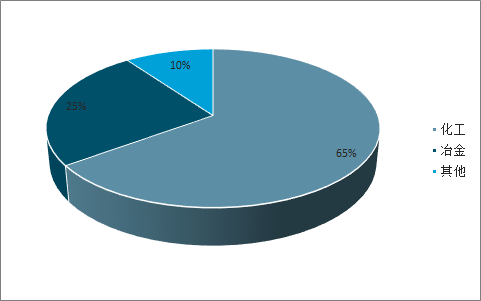

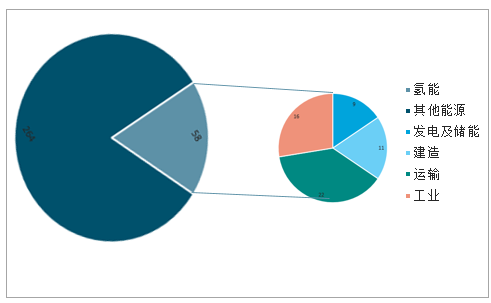

预计到2050年世界将正式进入“氢能时代”。2016年全球氢能的下游应用的90%仍为工业,25%用于冶金,65%用于化工领域。预计到2050年氢能将占到人类能源总供给的18%,贡献58EJ的总能量,其中主要的增量来自于交通运输,将消耗约22EJ的能量,占氢能下游应用的约38%。

氢能下游应用占比

数据来源:公开资料整理

2050E总能量供给中氢能及其下游应用情况(单位:EJ)

数据来源:公开资料整理

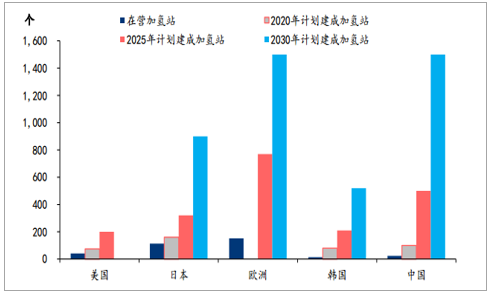

欧美日韩中计划到2025年建成加氢站共计2000座,是目前五个国家及地区在营加氢站数量的4.81倍。2018年全球加氢站新增48座,截止到2018年底,全球加氢站数目达到369座。分地区来看,欧洲152座,亚洲136座,北美78座;在全部369座加氢站中,有273座对外开放。日本、德国和美国加氢站共有198座,占全球总数的54%,显示出三国在氢能与燃料电池技术领域的快速发展及领先地位。

全球2018年底在营加氢站及未来计划建设加氢站情况

数据来源:公开资料整理

美、日、德等传统汽车强国已自上而下布局氢能产业

美、日、德在国家层面已出台了具有顶层设计的全国性专项规划文件。2007年,德国政府、工业和科学界启动氢和燃料电池技术国家创新计划(NIP)的长达10年的重大项目。2006-2016年间,NIP为750个项目总计投入约7亿欧元,共240家企业,50家科研和教育机构以及公共部门得到NIP的资助。联邦政府正在实施第二阶段即2016至2026年的氢和燃料电池技术计划(NIP2)以确保研究和开发的继续,预计在接下来十年内提供14亿欧元左右扶持资金。

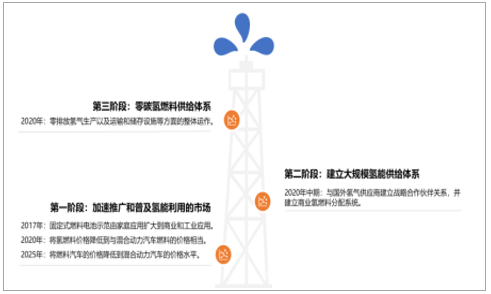

日本政府在2014年4月制定的《第四次能源基本计划》中,明确提出了加速建设和发展“氢能社会”的战略方向。2014年6月,日本经济通产省(METI)发布了《氢能与燃料电池战略路线图》,提出实现“氢能社会”目标分三步走的发展路线图。2017年12月,日本政府发布了《氢能基本战略》,确定2050年“氢能社会”建设的目标。

日本氢能与燃料电池战略路线图“氢能社会”三阶段示意图

数据来源:公开资料整理

日本第四次能源基本计划“氢能社会”战略方向

数据来源:公开资料整理

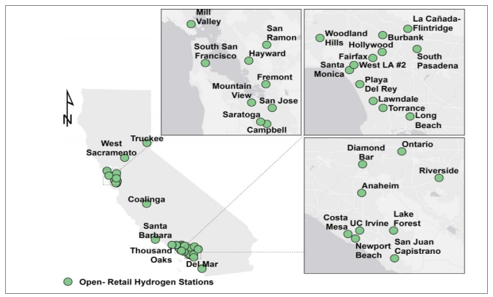

2002年11月,美国能源部发布《国家氢能发展路线图》,明确了氢能的发展目标,制定了详细的发展路线。2014年,美国颁布《全面能源战略》,开启了新的氢能计划,重新确定了氢能在交通转型中的引领作用。2019年3月,美国能源部宣布将高达3100万美元的资金用于推进“H2@Scale”概念。“H2@Scale”的重点是在美国多个部门实现经济可靠的大规模制氢、运输、储存和利用。截止2018年6月,加州拥有36座对外开放的加氢站,符合政府产业发展的目标。

加州截止2018年6月的对公众开放的加氢站分布

数据来源:公开资料整理

德、日、美三个国家均设置了氢能源管理机构。2014年日本经济通产省能源效率和可再生能源部(EnergyEfficiencyandRenewableEnergyDepartment)下设立了氢能与燃料电池战略办公室(HydrogenandFuelCellsStrategyOffice)。2005年美国能源部下设氢燃料电池技术咨询委员会(HTAC),就氢能研究、开发和示范项目向能源部长提供咨询建议,下设燃料电池技术办公室(FCTO)负责协调美国能源部氢和燃料电池项目的研发活动。2004年德国政府牵头成立了国家氢能与燃料电池组织(NOW);2015年由法液空、戴姆勒、林德、OMV、壳牌和道达尔六家龙头企业结成H2Mobility联盟,与NOW共同支持德国氢能产业发展。

同时,三国已创建了相对科学安全的技术标准及监测体系。截至2018年底,美国国家标准学会(ANSI)已发布氢能技术现行相关国家标准27项。德国标准化学会(DIN)也已发布氢能技术现行相关标准14项,日本发布氢能技术相关标准29项。

工业用氢制取技术相对成熟,低成本氢气供给较充足

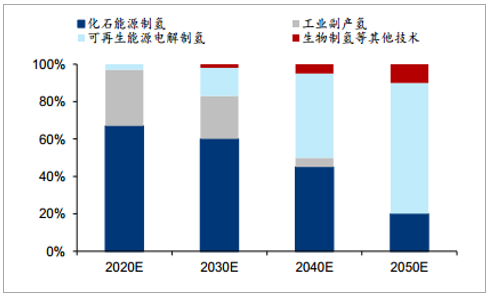

工业用氢制取技术相对成熟,电解制氢或是未来趋势。现有制氢技术主要有煤制氢、水电解制氢、工业副产氢等。其中煤制氢成本最低,生产每立方米氢气成本只需0.7~0.8元,也是目前的主要制氢方式;工业副产氢的成本约为1~2元每立方米,但目前的储运条件无法控制远距离运输的成本。水电解制氢电费成本占80%,设备成本小于10%,技术生产每立方米氢气大约耗电4~5kwh,若电费低于0.2元/kwh,那么水电解制氢就可以作为规模化产氢的方式。2050年电解制氢将占整体制氢量的70%,成为主流的制氢方式。

2018年制氢技术成本比较

数据来源:公开资料整理

中国氢气供给结构预测

数据来源:公开资料整理

中国是世界上最大的制氢国,可为氢能产业化发展初期阶段提供低成本氢气供给。2018年中国氢气产量约为2100万吨,现有工业制氢产能为2500万吨/年,同时每年中国的可再生能源弃电约1000亿kwh,可用于电解水制氢约200万吨。2018年中国氢气需求量约为1900万吨,供略过于求,低成本氢气供给相对充足。

2017-2050E氢气年需求量

数据来源:公开资料整理

燃料电池车产业发展有望拉动千万吨氢气需求,对应万亿氢能产值

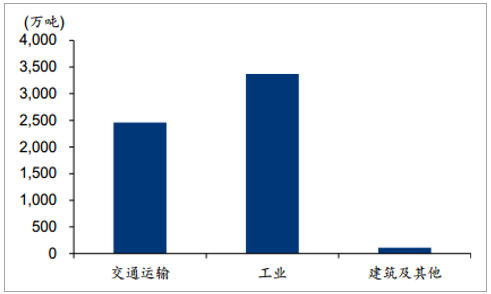

2050年中国氢气需求中性情况下将达到近6000万吨,主要增量来自于交通运输的燃料电池车。到2030年中国的氢气需求量将达到3500万吨/年,产能缺口约1000万吨/年;到2050年中国的氢气需求量将达到6000万吨/年,其中交通运输方面的氢气需求量将达到2458万吨/年,产能缺口约2500万吨/年。

2050E中国氢气需求量分行业情况

数据来源:公开资料整理

2050E中国氢气需求量分行业占比

数据来源:公开资料整理

我们认为,大中型客车及重中型货车未来更可能被替换为燃料电池车。我国燃料电池汽车发展路径明确:通过商用车发展,规模化降低燃料电池和氢气成本,同时带动加氢站配套设施建设,后续拓展到乘用车领域。优先发展商用车的原因在于:一方面,公共交通平均成本低,而且能够起到良好社会推广效果,待形成规模后带动燃料电池成本和氢气成本下降;另一方面,商用车行驶在固定线路上且车辆集中,建设配套加氢站比较容易。当加氢站数量增加、氢气和燃料电池成本降低时,又会支撑更多燃料电池汽车。

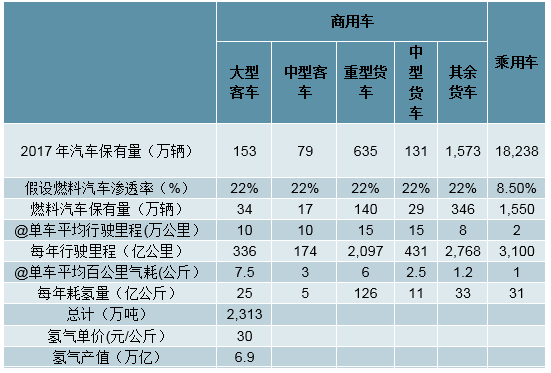

据我们测算,到2050年燃料电池车对应的氢气年需求量约为2313万吨,对应氢能产业链年产值约为6.9万亿元。根据中性情景假设,2030年及2050年商用车销量中燃料电池车销量将分别达到总销量的7%及37%,乘用车销量中燃料电池车销量将分别达到总销量的3%及14%,假设车辆寿命为20年,且燃料电池销量渗透率为线性增长,则2050年燃料电池商用车及乘用车保有量渗透率分别为22%及8.5%。2017年我国商用车保有量为2571万辆,乘用车保有量为1.8亿辆,假设2050年车辆保有量不变。同时考虑到技术升级,假设氢气终端成本价为30元/公斤,那么2050年燃料电池车年氢气需求量约为2313万吨,对应的氢能产业链年产值约为6.9亿元。

2050年燃料电池车对应氢气需求量测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国氢能行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氢能行业竞争现状及投资策略研究报告

《2026-2032年中国氢能行业竞争现状及投资策略研究报告》共八章,包含氢燃料电池汽车产业分析,中国氢能行业重点企业介绍,中国氢能源行业的发展前景等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国氢能行业政策汇总、产业链发展现状及未来前景研判:基础设施建设进程加快,氢能产业发展空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)